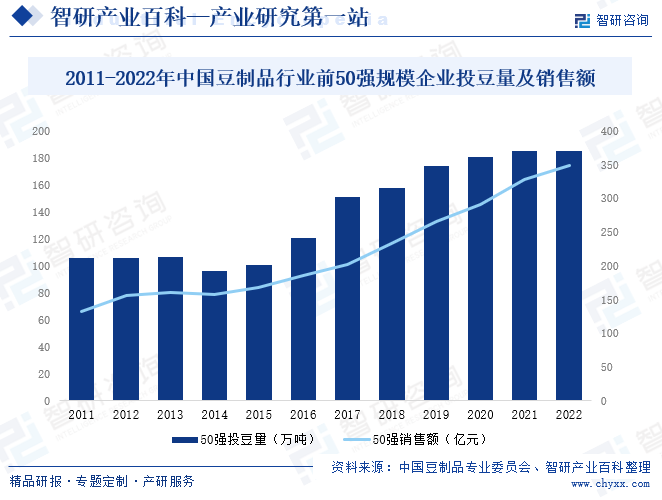

摘要:2022年中國用于食品工業的大豆量達1533萬噸,同比增長0.18%,其中,用于豆制品加工的大豆用量,約為940萬噸,用于大豆蛋白約260萬噸,醬油等約100萬噸,直接食用(包括家庭自制豆漿等)約為230萬噸。2022年中國豆制品行業前50強規模企業銷售額及投豆量與2021年比均有上升,其中,投豆量達185.27萬噸,比2021年增加了0.1%;銷售額達348.4億元,比2021年增加了6.44%。

一、定義及分類

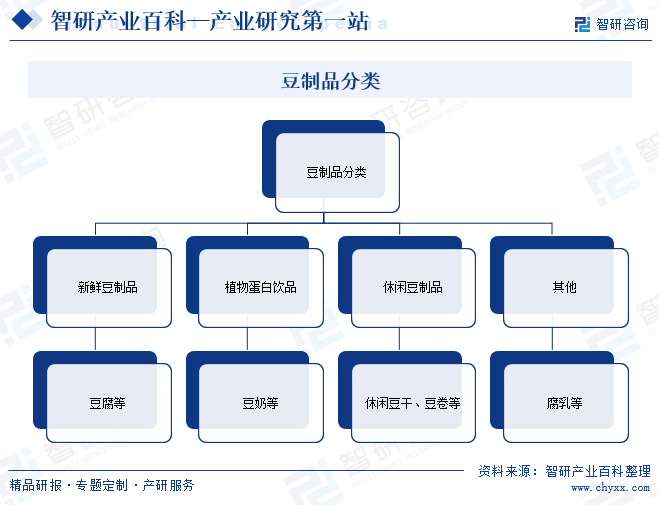

豆制品是以大豆、小豆、青豆、豌豆、蠶豆等豆類為主要原料,經加工而成的食品,目前大多數豆制品是由大豆加工而來,根據《國民經濟行業分類》(GB/T4754—2017),豆制品屬于―其他農副食品加工(C139)下的―豆制品制造(C1392)行業。豆制品主要分為新鮮豆制品、植物蛋白飲品、休閑豆制品以及其他類等四大類。

二、商業模式

1、采購模式

豆制品企業采購品類主要包括大豆、原料奶、白糖等大宗原材料,紙箱、外袋、內膜等包裝物,其他原輔料以及設備、零部件等,實行公開招標、邀請招標、競爭性談判、詢價比價、單一來源、期貨、商品交易所競價等采購方式,按照零星采購定額化,批量采購集中化,開展采購業務。

2、生產模式

豆制品企業采用“以銷定產”的生產模式,以“銷量+合理庫存”確定產量。豆制品企業根據發展戰略、市場行情、總體產能等制定總體生產規劃,然后將總體生產規劃分解至各生產部門,各生產部門根據總體規劃、客戶需求、自身產能制定具體排產計劃,組織實施日常生產活動。

3、銷售模式

豆制品企業主要采取經銷和直銷的銷售模式,形成了經銷與直銷互為依托、優勢互補、極限下沉、極限滲透的銷售網絡。豆制品企業在鞏固傳統銷售渠道的同時,積極擁抱互聯網新業態,積極打通線上線下,深度整合資源,推進線上線下一體化升級,積極探索全渠道融合發展模式。

三、行業政策

1、主管部門和自律組織

中國豆制品行業遵循市場化發展模式,各企業面向市場自主經營,政府職能部門進行產業宏觀調控,行業協會進行自律規范。

中國豆制品行業實行多部門共同監管,主要監管部門包括國家商務部、農業農村部、工業和信息化部、國家市場監督管理總局等。商務部主要負責規范食品流通秩序,加強食品流通的行業管理,規范食品經營行為;農業農村部主要負責組織實施農業各產業產品及綠色食品的質量監督;工業和信息化部主要履行食品工業的行業管理職責,推進食品工業企業生產者誠信體系建設;國家市場監督管理總局由國家質量監督檢驗檢疫總局、國家食品藥品監督管理總局、商務部的經營者集中反壟斷執法等職責整合而成,負責市場綜合監督管理,負責市場主體統一登記注冊,組織和指導市場監管綜合執法工作,監督管理市場秩序,負責產品質量安全監督管理等。

中國食品工業協會下屬的豆制品專業委員會是豆制品行業的自律性組織,豆制品專業委員會在政府主管部門的指導下開展工作,其主要職能是引導豆制品企業貫徹國家有關部門豆制品行業的方針政策,參與制訂行業法規和標準,加強行業管理。

2、行業相關政策

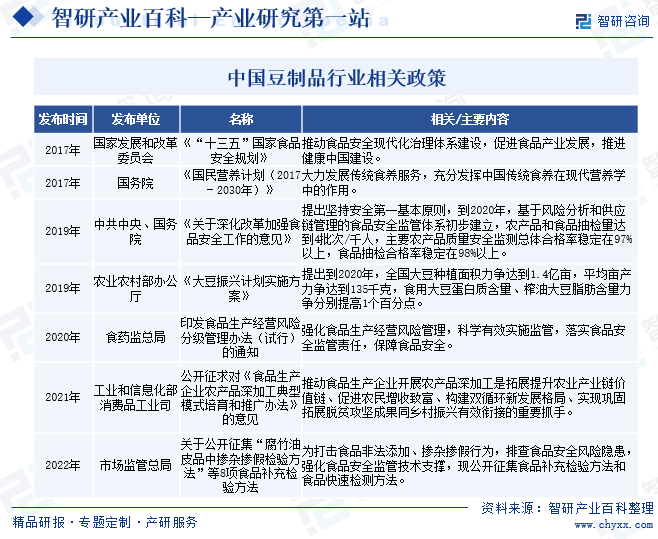

近年來中國食品生產制造監管日益嚴格,相關部門陸續發布一系列政策,規范豆制品行業發展,2020年4月14日,食藥監總局印發食品生產經營風險分級管理辦法(試行)的通知,強化食品生產經營風險管理,科學有效實施監管,落實食品安全監管責任,保障食品安全。2022年7月1日,市場監管總局為打擊食品非法添加、摻雜摻假行為,排查食品安全風險隱患,強化食品安全監管技術支撐,公開征集“腐竹油皮品中摻雜摻假檢驗方法”等8項食品補充檢驗方法。

四、發展歷程

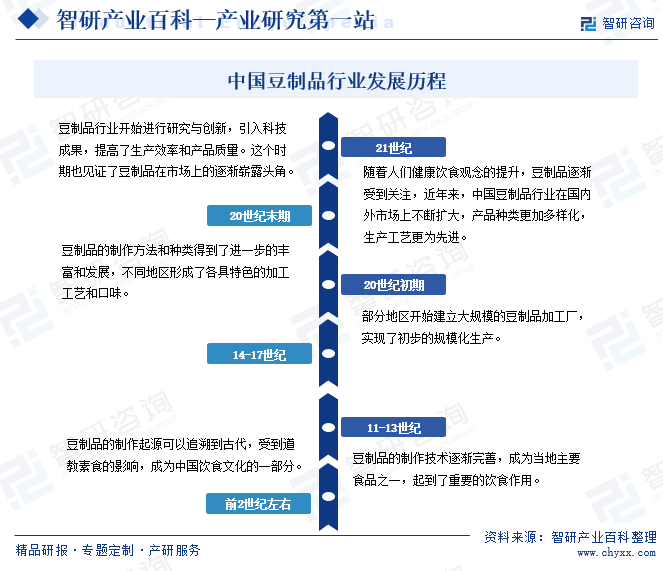

中國是大豆的故鄉,同時也是最早研發生產豆制品的國家,幾千年來,中國古代勞動人民利用各種豆類創制了許多影響深遠、廣為流傳的豆制品,如豆腐,豆腐絲,腐乳,豆漿,豆豉,醬油,豆腸,豆筋,豆魚,羊肚絲,貓耳,素雞翅,大豆耳等等,進入21世紀以來,人們健康飲食觀念的提升,豆制品逐漸受到關注,行業進入多元化發展階段。現如今,中國豆制品已經由傳統手工制作逐漸發展為規模化、科技化的現代工業生產,成為中國飲食文化的一部分,在國內外市場不斷擴大,產品種類更加多樣化,生產工藝更為先進。

五、行業壁壘

1、市場準入壁壘

近年來,中國食品行業許可制度的不斷完善,促進食品行業日漸提高其市場準入門檻,嚴格把控食品質量要求,食品生產、經營許可證等資質成為豆制品行業的準入壁壘。隨著《中華人民共和國食品安全法》以及一系列食品安全國家標準等的制定和實施,豆制品生產企業的準入標準也在不斷提高,并且受到國家有關部門的重點監管和檢查,豆制品企業只有不斷提高自身實力,加強質量管理能力,達到食品質量安全控制標準,才能順利在豆制品行業取得良好的發展。

2、銷售渠道壁壘

豆制品制造行業下游終端為消費者,基于產品消費特性,終端消費者較為分散,因此豆制品制造行業主要通過經銷、直銷、商超等方式進行產品銷售。客戶培養及體系建設需要長期積累及大量資金投入,進入大型商超零售機構合格供應商體系需要經過嚴格的第三方認證。建立一套可為企業提供持續的銷售能力、有效的客戶跟蹤機制和優質的售后服務相結合的市場銷售體系,需要長時間的積累和大量資金、資源投入,對行業新進入者形成了有效壁壘。

3、產品質量壁壘

近年來食品安全問題引發了政府、公眾的高度關注,《中華人民共和國食品安全法》等相關法律法規的出臺及修訂提高了行業進入門檻,尤其是在食品安全風險分析與控制能力、檢測技術和控制方式等方面加強了監管,且對于損害消費者權益的食品生產企業的處罰力度更大,將逐漸淘汰生產規模較小、工藝設備落后的小型企業,并為后進入豆制品行業的企業設置了較高的壁壘。

4、品牌壁壘

伴隨消費者食品安全意識的增強、消費理念的提升、消費結構的升級,豆制品企業越來越重視自身產品質量、企業品牌投入,通過長時間的市場營銷及品牌推廣投入,部分企業在區域市場內已建立起品牌優勢,取得了較高的客戶認知度和品牌美譽度。新進入企業建立一個新的品牌需要大量資金投入及較長時間的積累,在品牌建立初期,新進入企業在競爭中將處于不利地位。

5、規模化生產壁壘

豆制品行業優勢企業已具備規模化生產優勢,大規模自動化生產模式能夠有效減少分攤的單位人工成本及制造費用,降低產品的生產成本,提升產品的市場競爭力,同時穩定、持續的規模化生產有利于豆制品企業合理規劃原材料采購,有效提升生產計劃規劃效率,提升企業整體運營水平,新進入企業在市場進入前期將面臨較大的固定成本壓力。

6、環保壁壘

國內越來越重視節能減排、低碳環保,近年來政府出臺多項關于環保方面的政策,提倡產業技術轉型升級。在污水排放等環保標準不斷提高、地方政府相關部門環保巡查力度加大等背景下,食品工業化加工生產企業需要對相關環保指標進行嚴格的把控,在生產等環節均有相應的人力、物力投入及相應處理措施,使得廢氣、廢水、固體廢棄物等得到妥善處置,符合國家環保方面的相關規定,方可滿足相關監管部門的要求以開展相關項目建設及持續生產經營。

六、產業鏈

1、行業產業鏈分析

中國豆制品行業上游原材料主要包括大豆、黃豆和其他豆類,經過采收、加工等制作環節,制成最終的豆制品,如豆腐、豆漿、豆腥、豆干、豆腐皮和大豆食品等,通過超市、食品商店、餐館、農貿市場、電商等銷售渠道最終到達消費者手中。中國是人口大國,消費者眾多,此外,近年來中國居民人均可支配收入逐年攀升,在消費升級趨勢下,消費者的健康觀念加強,豆制品不僅僅是蛋白質的來源,還富含纖維、抗氧化劑等營養素,深受廣大消費者的喜愛,未來中國豆制品市場需求有望進一步增長。豆制品行業產業鏈如下圖所示:

中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 山東譽亞大豆機械制造有限公司 上海博愿食品設備有限公司 浙江中禾機械有限公司 淮南徽旺豆制品設備有限公司 北京市洛克機械有限責任公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司

中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 山東譽亞大豆機械制造有限公司 上海博愿食品設備有限公司 浙江中禾機械有限公司 淮南徽旺豆制品設備有限公司 北京市洛克機械有限責任公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司

2、領先企業分析

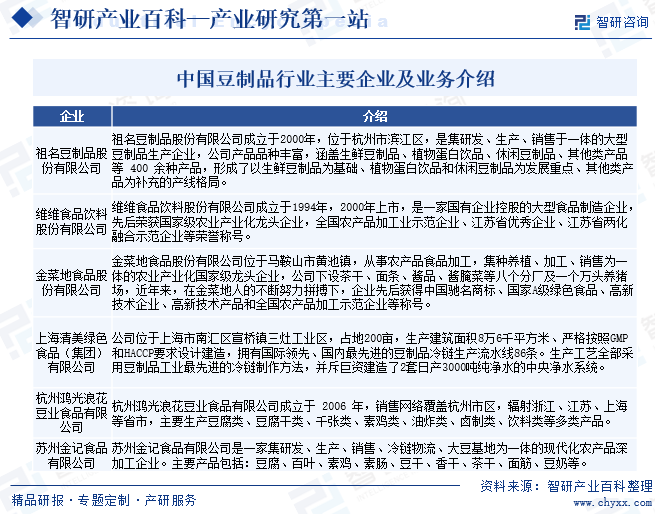

(1)祖名豆制品股份有限公司

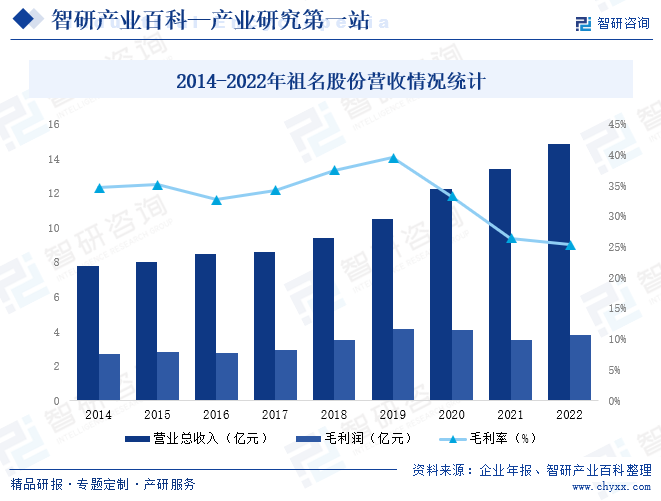

祖名豆制品股份有限公司專注于豆制品的研發、生產和銷售,產品品種涵蓋生鮮豆制品、植物蛋白飲品、休閑豆制品、其他類產品等400余種產品。生鮮豆制品主要包括豆腐、千張、素雞、豆腐干、油豆腐等;植物蛋白飲品主要包括自立袋豆奶、利樂包豆奶、瓶裝豆乳等;休閑豆制品主要包括休閑豆干、休閑豆卷、休閑素肉等;此外,公司還生產銷售豆芽菜、腐乳、面筋、年糕、櫻玉豆腐等其他類產品。2022年祖名股份營業總收入達14.87億元,毛利潤3.77億元,毛利率為25.36%,從營收結構來看,2022年祖名股份營業收入主要來源于生鮮豆制品和植物蛋白飲品,占比分別為65.75%和15.67%。

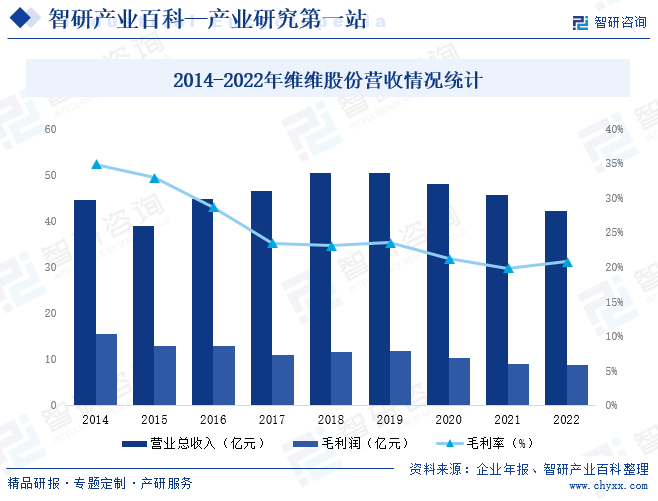

(2)維維食品飲料股份有限公司

維維食品飲料股份有限公司(以下簡稱維維)成立于1994年,2000年上市,是一家國有企業控股的大型食品制造企業,公司主要從事豆奶粉、植物蛋白飲料(液態豆奶)、乳品、茶葉等系列產品的研發、生產和銷售,以及糧食收購、倉儲、貿易、加工業務。旗下擁有“維維”豆奶粉、“維維”豆漿粉、“維維”谷物麥片、維維“藕粉”、“維維”液態豆奶、“維維六朝松”面粉、“天山雪”乳品、“怡清源”茶葉等系列產品。持續精耕豆奶領域30年,“維維豆奶,歡樂開懷”家喻戶曉,“維維”品牌深入人心,“維維”產品廣受青睞。2022年維維股份營業總收入完成42.22億元,毛利潤8.77億元,毛利率為20.78%。

七、發展現狀

隨著生活水平的提高、生活節奏的加快,現代人對食品的需求開始向營養、健康、安全、美味、方便等方向發展,而豆制品具有人體必需的鈣、磷、鐵等人體需要的礦物質,并且含有維生素B1、B2和纖維素,豆制品的消費在百姓飲食消費中不斷增長,2022年中國用于食品工業的大豆量達1533萬噸,同比增長0.18%,其中,用于豆制品加工的大豆用量,約為940萬噸,用于大豆蛋白約260萬噸,醬油等約100萬噸,直接食用(包括家庭自制豆漿等)約為230萬噸。2022年中國豆制品行業前50強規模企業銷售額及投豆量與2021年比均有上升,其中,投豆量達185.27萬噸,比2021年增加了0.1%;銷售額達348.4億元,比2021年增加了6.44%。

八、發展因素

1、有利因素

(1)國家產業政策支持豆制品行業的發展

豆制品行業作為農副產品加工,有利于上游的農業增效、農民增收,且作為健康消費食品,其發展歷來得到國家重視及大力支持。國務院、農業農村部等部門出臺了一系列支持性法規政策,包括《關于深化改革加強食品安全工作的意見》等指導意見,《大豆振興計劃實施方案》等產業政策,《中國食物與營養發展綱要(2014-2020年)》、《“健康中國2030”規劃綱要》等利好大豆食品發展的營養消費政策。

(2)龐大的人口基數和居民不斷提升的消費能力

中國擁有14億的人口數量,為豆制品消費市場發展奠定了良好的基礎。與此同時,在國內經濟持續增長的良好環境下,居民人均可支配收入及消費支出持續穩定增長,消費能力提升明顯。未來,國內經濟仍將穩健發展,居民收入還將進一步提高,加之國家鼓勵消費、拉動內需的經濟政策的提出,為豆制品行業的快速發展提供了良好的環境和巨大的市場空間。

(3)公眾對大豆營養價值的認識和健康消費理念不斷提升

大豆蛋白質的氨基酸組成比例接近人體需要,富含谷類蛋白較為缺乏的賴氨酸。長吃豆制品,有益人體健康,可以預防骨質疏松,增強人體免疫力,在控制血糖穩定等方面也有一定的好處,在人們日益追求健康的今天,豆制品富含的植物蛋白相對動物蛋白越來越體現出其優勢。此外,隨著生活水平和文化素質的提升,中國公眾的健康飲食意識也在不斷提高,倡導科學飲食和營養均衡,減少高脂肪、高熱量的肉類食品消費,增加綠色健康素食消費,這無疑將促進公眾對豆制品的消費熱情,有利于豆制品行業長期發展。

2、不利因素

(1)大量小作坊生產造成食品安全隱患,影響行業有序發展

國內豆制品制造產業集中度不高,進入門檻相對較低,小型企業和小作坊仍占據市場的相當份額,該類企業食品安全監控能力有限、環保水平難以達到國家規定的標準、非法添加防腐劑及超量使用添加劑等,容易造成食品安全問題。這必然不利于行業有序競爭秩序的形成,也有礙于行業的創新和長期良性發展。

(2)整體研發及創新能力不強,影響行業整體技術水平

由于小型企業及小作坊眾多,豆制品行業整體在研發、創新方面的能力不強,豆制品行業的產品在種類、配料、口味、包裝等方面同質化嚴重,產品的技術含量低、經濟附加值低,高端、高附加值的產品少,豆制品行業的整體研發能力有待進一步提高。

(3)原材料價格波動

豆制品企業的主要原材料為大豆等,種植面積、氣候條件、病蟲害等因素將影響大豆的產量和質量,進而直接給豆制品企業的生產經營帶來影響。此外,美國是中國第二大大豆進口來源國,受到中美貿易摩擦的影響,進口自美國的大豆價格上漲,也將對豆制品生產企業帶來不利影響。

九、競爭格局

由于豆制品行業門檻相對較低,目前中國豆制品行業市場參與者眾多,市場集中度低,行業競爭相對激烈,雖在部分地區、部分細分行業出現了區域性、行業性較強品牌,如上海的“清美”、杭州的“祖名”、北京的“白玉”、深圳的“福蔭”、沈陽的“福來”等,但尚未出現全品類、全國性的龍頭企業,各企業的市場占有率較小。近年來市場需求擴大,中高端產品消費量增大,部分企業利用渠道優勢和品牌優勢,逐漸擴大自身的市場占有率。

十、發展趨勢

隨著健康飲食觀念的普及,豆制品作為富含蛋白質、低脂肪、豐富營養的食品,符合現代生活方式和消費者健康需求,深受光大消費者青睞,未來,豆制品行業將繼續推出創新的產品,以滿足消費者對多樣化、特色化產品的需求。此外,消費者對健康食品和功能性食品的需求不斷增長,豆制品有望通過進一步強調其富含蛋白質、纖維、大豆異黃酮等有益成分的特性,進一步滿足市場需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國豆制品行業全景速覽:頭部企業營收穩步增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國豆制品行業全景速覽:頭部企業營收穩步增長[圖]

預計2023年中國豆制品行業市場規模有望突破1400億元,其中,生鮮豆制品約占52.63%,植物蛋白飲品約占31.58%,休閑豆制品約占15.79%。

![2021年中國豆制品加工量及行業前50強企業運行情況:豆制品行業前50強銷售額達327.3億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國豆制品加工量及行業前50強企業運行情況:豆制品行業前50強銷售額達327.3億元[圖]

2021年我國大豆產量為1640萬噸,比2020年下降16.4%;據豆制品專業委員會統計數據綜合評估,2021年我國用于食品工業的大豆量約1530萬噸,與2020年同比增長4.79%。其中豆制品加工的大豆量約為940萬噸,比2020年增長約5.6%。