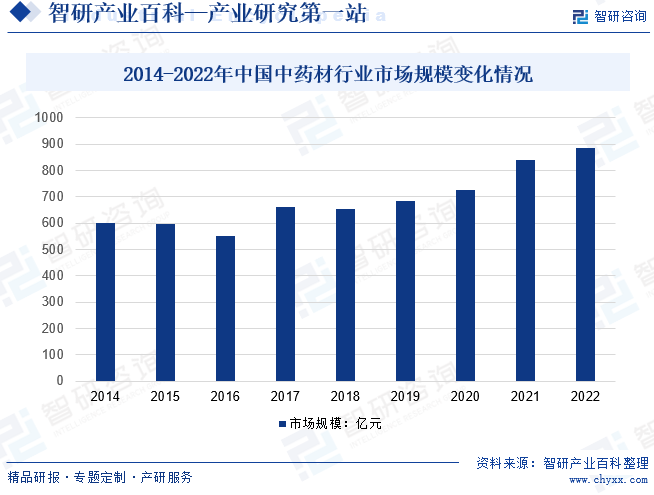

摘要:在行業政策環境持續利好下,中藥材質量不斷提升,中藥材野生變家種及替代品研究取得突破,生態種植加快推廣,中藥追溯系統應用范圍不斷擴大,國家加大對中藥材行業的投入,群眾對中醫藥的需求也越來越高。自2017年起,我國中藥材市場持續向好發展,至2022年,我國中藥材市場規模增長至885億元。

一、行業定義及分類

中藥材指在漢族傳統醫術指導下應用的原生藥材,用于治療疾病。中藥材是中藥飲片和中成藥的原料。中藥材指符合藥品標準,一般指中藥材原植、動、礦物除去非藥用部位的商品藥材。

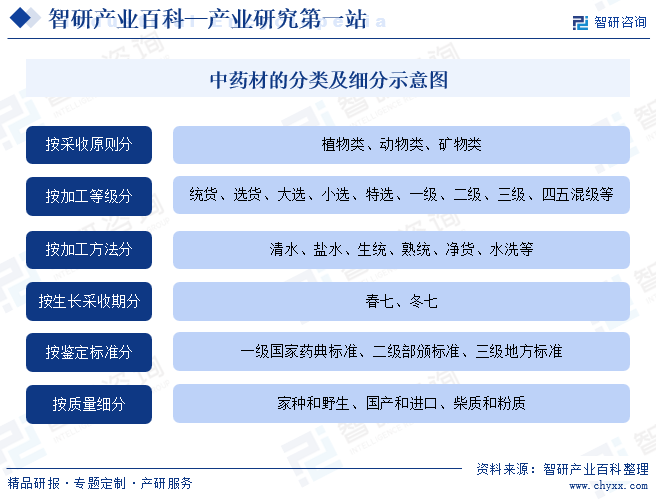

根據不同的標準,中藥材有多種分類方式,目前,主要是根據采收原則來分類。根據采收原則,中藥材可分為三大類,植物類、動物類和礦物類,其中,植物類又可以細分為根莖類、果實籽仁類、全草類、樹皮類等。

二、行業政策

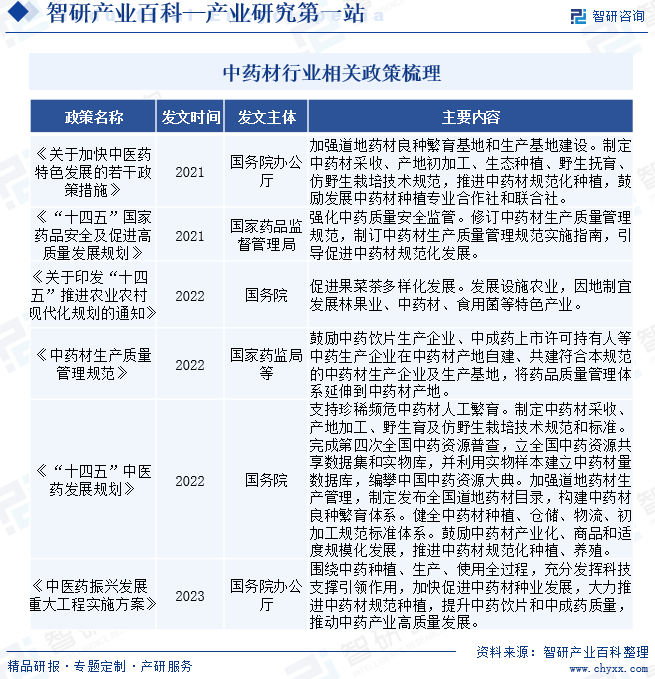

這些年來,國家出臺眾多政策,不遺余力地支持我國民族傳統中醫藥發展,目前,為了響應國家號召,各省市積極推動中藥材行業發展,發布了關于中藥產業的政策推進中藥材產業發展,大力支持中藥在全國范圍內發展。2022年國務院發布了《“十四五”中醫藥發展規劃》中提出:加強道地藥材生產管理,制定發布全國道地藥材目錄,構建中藥材良種繁育體系。健全中藥材種植、倉儲、物流、初加工規范標準體系。鼓勵中藥材產業化、商品和適度規模化發展,推進中藥材規范化種植、養殖。2023年國務院辦公廳發布《中醫藥振興發展重大工程實施方案》中指出:加快促進中藥材種業發展,大力推進在、中藥材規范種植。

三、發展歷程

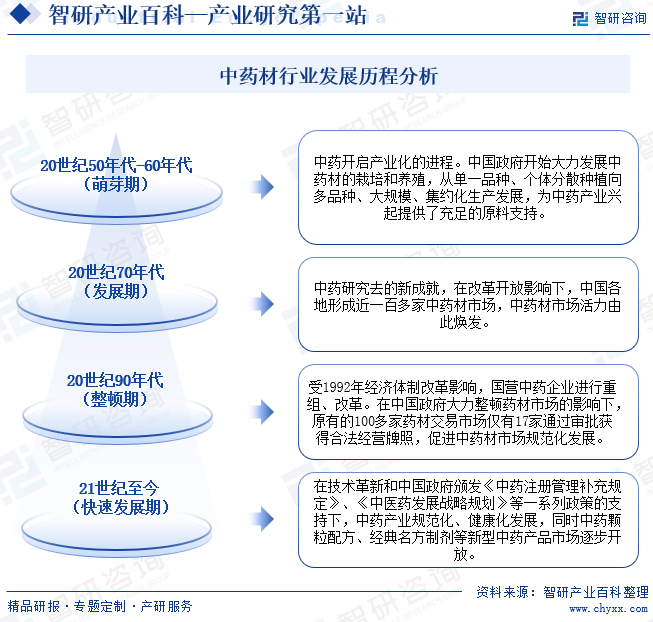

20世紀50-60年代,中藥開啟產業化的進程。中國政府開始大力發展中藥材的栽培和養殖,從單一品種、個體分散種植向多品種、大規模、集約化生產發展,為中藥產業興起提供了充足的原料支持21世紀至今,中藥產業發展迎來快速發展期。在技術革新和中國政府頒發《中藥注冊管理補充規定》《中醫藥發展戰略規劃》等一系列政策的支持下,中藥產業規范化、健康化發展,同時中藥顆粒配方、經典名方制劑等新型中藥產品市場逐步開放。

四、行業壁壘

1、政策準入壁壘

由于藥品的藥效直接影響人民的身體健康,國家在醫藥行業實行嚴格的行業準入政策,從生產經營方面以及藥品質量規范等多方面進行監督。當前我國的中藥生產和銷售都實行許可證制度。中藥品種實行保護政策,當中藥申請藥品品種保護時,自中藥品種保護申請之日起至作出行政決定期間,暫停受理同品種的仿制藥申請。因此,新進入的企業要面對很高的行業政策壁壘。

2、品牌壁壘

由于醫藥與消費者的身體健康密切相關,因而消費者非常關注醫藥質量和安全,較為信賴具有較高知名度的老字號企業、品牌企業。先進入市場的醫藥企業在生產經營過程中,由于產品療效穩定及產品定位適當等已經培育了一定的忠實客戶,借助用戶的口碑宣傳,形成良好的企業形象,建立較高的知名度,從而在市場中具有優勢。新進入者往往缺乏品牌知名度,很難短期內獲得消費者認可。

3、技術壁壘

中藥材行業的研發技術難度大、周期長,研發到生產到上市需要經過多重的試驗,藥理藥效多方面的評測;研發開發一個新藥品種一般需要較長時間,有的甚至長達十幾年,而此過程中需要反復的試驗和監測,需要有專業知識和行業經驗的人員對其進行不斷的完善和改良,才能讓藥品的研發過程順利進行。而且,中藥行業的工藝及配方極為復雜,對生產設備有很高的要求,藥品生產的特殊性對于生產環境的要求也極為嚴格,這些因素會使新進入的企業遭遇技術壁壘。

4、資金壁壘

醫藥生產型企業屬于資金密集型企業,屬于高投入行業。首先從其啟動開始,醫藥生產企業必須通過食品藥品監督管理部門的GMP認證才能開展生產活動,而每一個中藥的生產車間都需要保持符合GMP要求的空氣潔凈度、配置足夠的精密的生產工藝設備及其他生產儀器,初始投入較大。其次,新藥品的研究和開發階段需要巨額的費用,項目從開始到結束的審批周期長,風險大。

五、產業鏈

中藥材產業鏈中,上游產業主要包括中藥種植業、育苗等;中游是中藥材加工制造企業,下游產業主要是中藥飲片、中成藥、中藥保健品等,將中藥生產商的產品帶向中藥消費市場,終端流通為醫藥流通企業、中醫醫療機構、醫藥電商、藥店等。

福建本草春石斛股份有限公司 吉林加一健康產業股份有限公司 安徽省國臻堂生物科技股份有限公司 云南潤紫源生物科技股份有限公司 甘肅菁茂生態農業科技股份有限公司 貴州綠健神農有機農業股份有限公司 蘇州神元生物科技股份有限公司

福建本草春石斛股份有限公司 吉林加一健康產業股份有限公司 安徽省國臻堂生物科技股份有限公司 云南潤紫源生物科技股份有限公司 甘肅菁茂生態農業科技股份有限公司 貴州綠健神農有機農業股份有限公司 蘇州神元生物科技股份有限公司

六、行業現狀

近些年來,國家高度重視中醫藥事業發展,出臺了一系列利好政策,如《關于加快中醫藥特色發展的若干政策措施》《“十四五”中醫藥發展規劃》等系列行業相關政策,重點發展瀕危藥材人工繁育技術,優質中藥材種子種苗技術,推進我國中藥材規范化種植養殖,鼓勵中藥材產業化、商品化和適度規模化發展,在行業政策環境持續利好下,中藥材質量不斷提升,中藥材野生變家種及替代品研究取得突破,生態種植加快推廣,中藥追溯系統應用范圍不斷擴大,國家加大對中藥材行業的投入,群眾對中醫藥的需求也越來越高。自2017年起,我國中藥材市場持續向好發展,至2022年,我國中藥材市場規模增長至885億元。

七、發展因素

1、有利因素

(1)政策支持

隨著全面建設小康社會的戰略目標的實施,健康和民生成為國家政策重點傾斜的領域,從而為醫藥產業的發展提供了前所未有的機遇。近年來,國家頻繁頒布促進中藥行業發展的產業政策,為中藥材行業的發展提供了有力的政策保障。

(2)人口老齡化趨勢

目前,我國已經成為世界上老年人口最多的國家,也是人口老齡化發展速度最快的國家之一。據聯合國統計,到21世紀中期,我國將有近5億人口超過60歲,這個數字將超過美國人口總數。人均衛生費用支出會隨著老齡化的加速不斷增加。因中藥具有的獨特療效,是中老年階層預防和治療疾病的主要選擇。因此,人口老齡化為中藥材行業的發展帶來了巨大的市場需求。

2、不利因素

(1)市場集中度低,產業結構不合理

我國中藥材行業的產業集中度仍處于較低水平。目前,我國中藥材及中成藥制造行業產業集中度低,企業多、小、散的問題突出,大型企業較少,中小型企業眾多。低水平重復建設嚴重,造成過度競爭、資源浪費和環境污染。

(2)國際大型制藥企業的競爭

隨著我國對外開放水平的逐步提高,國外的醫藥集團正不斷加大在中國市場的擴張力度,加強化藥以及中藥、植物藥的研發和投資。國外醫藥集團擁有國際品牌的優勢,其科研能力、管理模式和銷售能力普遍高于國內醫藥企業,將對國內中藥材行業形成競爭壓力。

(3)高技術人才缺乏

目前,我國中藥行業技術創新能力弱,企業研發投入低,創新研發項目少,國內相關研發領域的具有經驗的高素質人才不足,在吸引國際人才方面與海外大型制藥企業也有一定差距。而隨著我國醫藥制造行業的不斷發展,企業對人才的要求越來越高,特別在技術含量很高的醫藥研發領域,高級專業技術人才和專業的復合型人才有一定的需求缺口,一定程度上制約了我國醫藥制造行業的發展。

(4)中醫藥發展滯后,技術標準體系不完善

由于歷史、文化背景和研究方法的差異,中醫學未能充分吸收近代科學的成果,始終保持著具有自身特點的發展方式,相對于現代醫學解決問題的能力和普及水平的快速提高顯得發展比較緩慢,也沒有形成完善的評價辦法和指標體系。中醫藥現代產業技術體系尚需健全,中醫藥理論體系還需發展豐富,在中醫藥產業化發展的過程中需要建立完善的中醫藥標準規范體系。

八、競爭格局

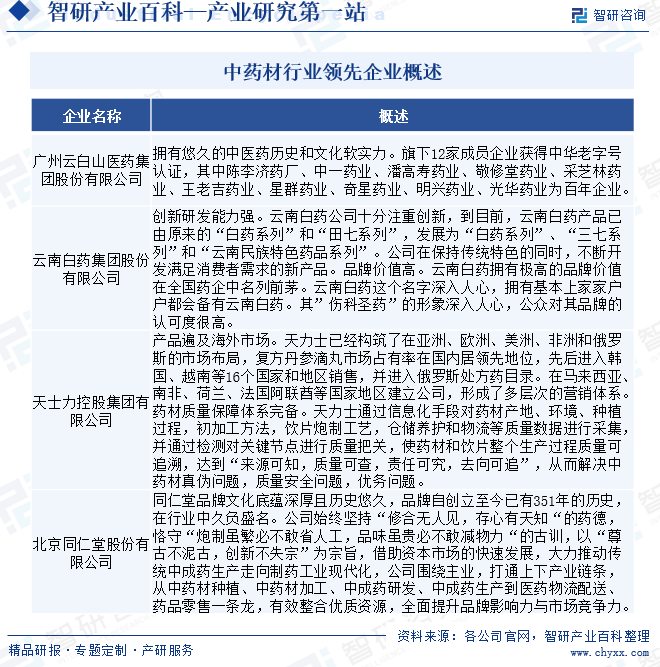

國家發布的各項中藥產業支持政策表明政府不但將逐步增加對中醫藥產業的投入,扶植中藥產業的建設,還將從根本上保護中藥企業的發展,有利于整個中藥產業水平的提升,目前,中國中藥材市場競爭激烈,市場的參與者眾多,其中白云山醫藥、云南白藥、天士力、北京同仁堂和康美藥業為中國中藥材上市龍頭企業。

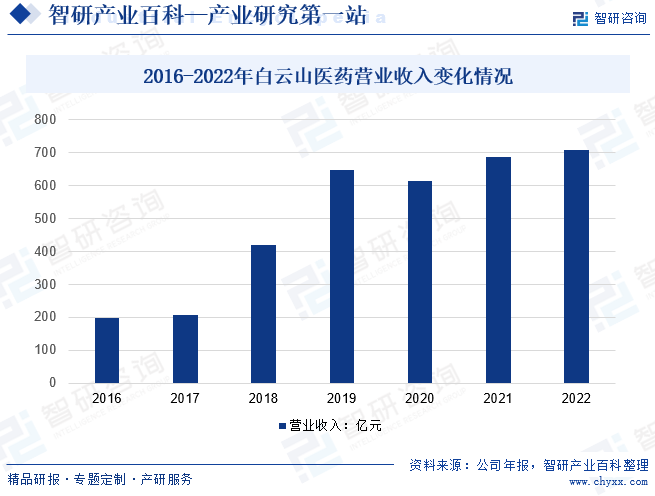

白云山醫藥擁有悠久的中醫藥歷史和文化軟實力。旗下12家成員企業獲得中華老字號認證,其中陳李濟藥廠、中一藥業、潘高壽藥業、敬修堂藥業、采芝林藥業、王老吉藥業、星群藥業、奇星藥業、明興藥業、光華藥業為百年企業。根據公司年報顯示,2022年云白山醫藥營業收入為707.88億元。

九、發展趨勢

監管范圍囊括中藥材的種植、加工和流通環節,以此保證中藥材產業發展安全有效;國家也頒布了一系列扶持中藥材行業發展的政策,如《中共中央國務院關于促進中醫藥傳承創新發展的意見》,因此中藥材行業發展前景廣闊;中藥作為民族品牌,既需要傳承,又需要創新,與國際接軌,“走出去”的步伐應該加快,進一步推動中藥材行業的發展。“中藥+文化體驗”打造出集中醫、休閑康養、中醫藥博物館、具有中草藥屬性的場景沉浸式的產品。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國中藥材產業鏈、政策、市場現狀、競爭格局和趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國中藥材產業鏈、政策、市場現狀、競爭格局和趨勢分析[圖]

國家高度重視中醫藥事業發展,出臺了一系列利好政策,群眾對中醫藥的需求也越來越高。2017-2022年,我國中藥材市場持續向好發展,2022年,我國中藥材市場規模達到885億元。

![2021年安徽亳州中藥材市場現狀分析:產值達444059億元 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年安徽亳州中藥材市場現狀分析:產值達444059億元 [圖]

2021年安徽亳州中藥材種植面積為58.5千公頃,同比增長0.7%;2020年安徽亳州中藥材產量為29.1萬噸,同比增長5.4%。

![2020年中醫藥行業現狀:多項政策利好,中醫藥行業迎發展機遇[圖]](http://img.chyxx.com/2022/01/W0719YV3OK_m.jpg?x-oss-process=style/w320)