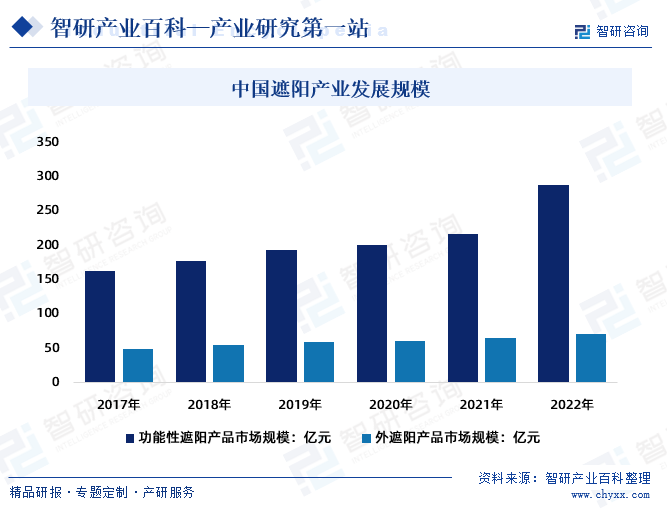

摘要:遮陽產業在國內經過30多年的發展,國內建筑遮陽企業大量涌現,遮陽技術水平已較為成熟,遮陽產品開始向多功能性、綠色環保方向發展,國內遮陽產業進入蓬勃發展的時期。2022年中國功能性遮陽產品市場規模約287.2億元,外遮陽產品市場規模約71.4億元。

一、定義及分類

遮陽篷是一種用于遮擋陽光、提供陰影的裝置,通常由堅固的材料制成,例如帆布、聚酯纖維、尼龍或其他耐磨損和防水的材料。它通常安裝在室外的空間,如庭院、露臺、陽臺、露天咖啡館、車棚、游泳池旁等地方,以提供一定程度的遮蔽,使人們在戶外活動時得到舒適的環境。

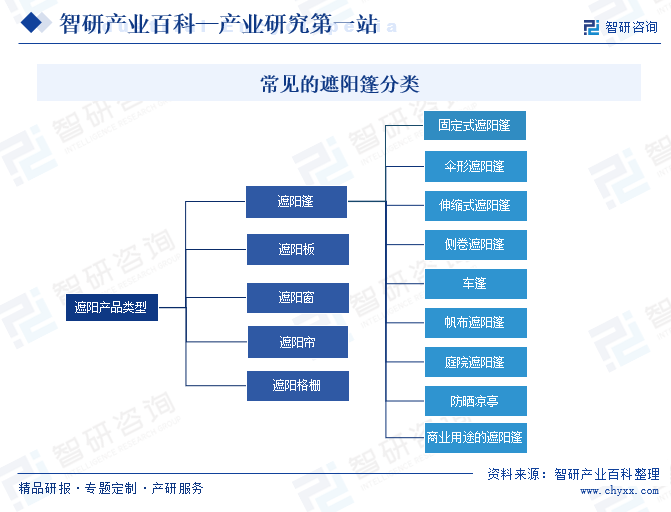

遮陽篷的形狀和結構可以各異,常見的設計包括固定式、傘形、伸縮式等。它們可以通過支柱、支撐架或其他固定設備與建筑物或支撐結構連接,也可以是獨立設置的。遮陽篷的目的是通過擋住陽光,減少直射光線的照射,以降低周圍環境的溫度,提供一個更涼爽和宜人的戶外空間。除了提供陰影,一些遮陽篷還具有防水、抗紫外線和防風等功能,在戶外活動、休閑娛樂、餐飲服務和商業場所等方面廣泛應用。遮陽篷根據其結構、用途和設計特點可以分為多種類型。

二、行業政策

1、國家層面相關政策

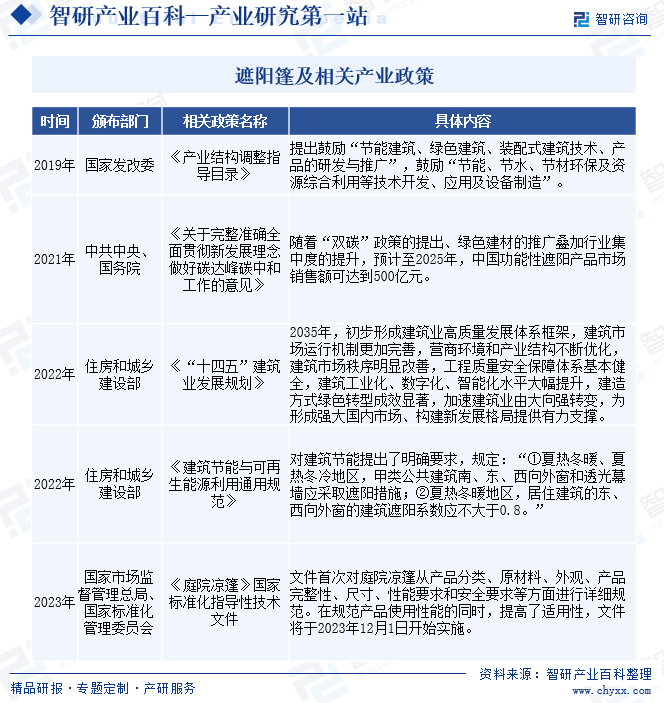

近年來,國家先后發布了一系列相關法律法規和產業政策,如《中國節約能源法(2018年修正)》《中國制造2025》《“十四五”建筑業發展規劃》及《產業結構調整指導目錄》等,從政策層面上支持建筑遮陽行業的發展,國家正在大力推廣應用綠色建材,擴大建筑遮陽市場需求。同時,隨著國外建筑遮陽技術的不斷引進和應用,中國建筑遮陽技術也在不斷進步和創新。另外,隨著行業標準體系的建立與完善,功能性遮陽產品的質量和發展方向也進一步得到規范,從而推動了行業產品品質的不斷提升,為遮陽及相關行業的健康發展提供了良好的市場環境。

2、地方層面相關政策

遮陽篷可以降低建筑內熱量的傳遞,減少室內使用空調照明的頻率。為推動建筑節能事業的發展,北京、上海、重慶等多個省市相繼出臺綠色建筑及建筑節能相關標準強制實施方案,江蘇、浙江等省市更已通過人大立法,頒布了綠色建筑相關條例。這一系列法律法規和產業政策,進一步推動建筑遮陽及相關行業的發展。

三、發展歷程

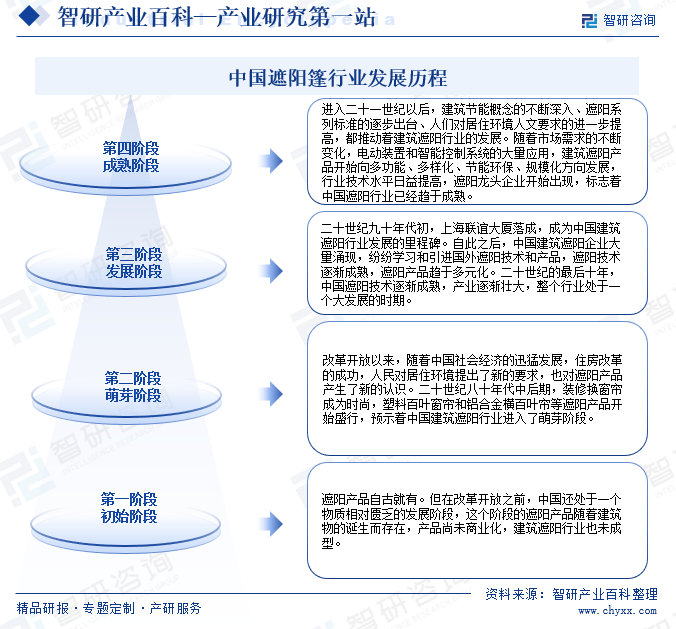

中國遮陽行業的發展起源于二十世紀九十年代,是一個朝陽行業,與建筑節能概念密不可分。中國遮陽行業的發展經營了初始階段、萌芽階段、發展階段、成熟階段四個發展階段,目前,國內遮陽技術水平已較為成熟,遮陽產品開始向多功能性、綠色環保方向發展。隨著中國國民經濟的發展以及綠色建材的推廣運用,建筑遮陽行業也因此起步發展。

四、行業壁壘/風險

1、壁壘

遮陽是為了避免陽光直射室內,防止建筑物的外圍護結構被陽光過分加熱,從而防止局部過熱和眩光的產生,以及保護室內各種物品而采取的一種必要的措施。遮陽篷行業競爭激烈,涉及多個技術領域,新進入企業主要面臨技術、資金以及品牌等壁壘。首先,高端、先進的生產技術及工藝需要時間和經驗的長期積累,這對新進入企業構成了一定的障礙。其次,新進入企業還城需具有一定的生產規模才能保證市場競爭力,因此需要投入大量的資金建設或租賃廠房、引進生產線、招聘員工等。另外,為了保證產品質量,功能性遮陽材料的制造通常采用大型國外進口生產設備,設備采購等方面對企業的資金實力提出了較高的要求。最后,高端消費者對產品質量的要求較高,企業需樹立品牌形象,從而擁有穩定的市場份額。因此,品牌成為制約新企業進入這一領域的障礙。

2、風險

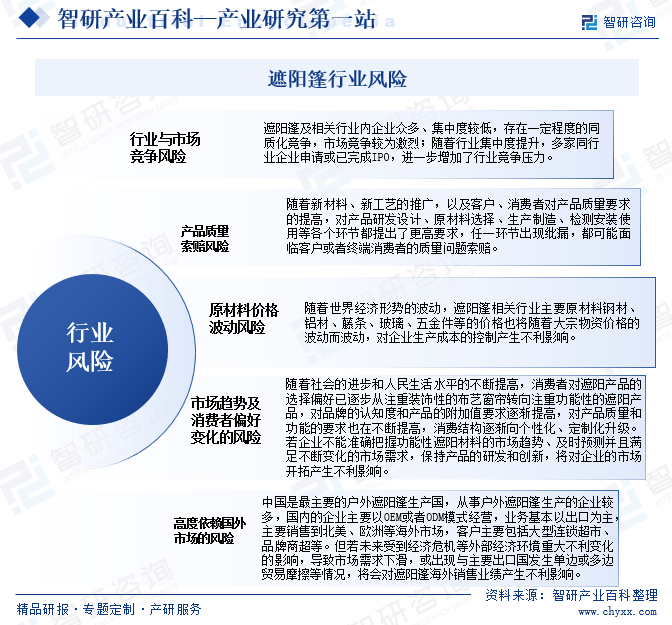

遮陽篷行業在其發展和運營過程中可能面臨一些風險,如行業與市場競爭、產品質量索賠、原材料價格波動、市場趨勢及消費者偏好變化、高度依賴國外市場等一系列的風險因素。

五、產業鏈

遮陽篷上游主要原材料包括聚酯纖維、水性丙烯酸乳液和PVC等化工原材料供應商,其中聚酯纖維和PVC均為石油化工產品,大宗產品市場競爭充分,價格透明。代表企業有榮盛石化股份有限公司、恒逸石化股份有限公司、桐昆集團股份有限公司、新鳳鳴集團股份有限公司、衛星化學股份有限公司、泰興市昇科化工有限公司等。

中游為遮陽篷材料生產廠商,其中,歐美市場發展成熟,行業競爭充分,國內在低端產品市場占主導。國際遮陽龍頭公司亨特道格拉斯(HunterDouglas)、飛佛(Phifer)、Mermet、GalePacific、Junkers&Müllers、SergeFerrari等公司占據了全球大量的市場份額,這些企業產品覆蓋遮陽面料、遮陽成品等,擁有自主獨立品牌,銷售收入主要集中在歐洲、北美和大洋洲的發達地區。國內遮陽材料行業存在從業企業多,平均規模小的特點,行業內能從事高端功能性遮陽材料研發的企業數量較少,大多數企業都是從事一般遮陽材料的生產加工,主要服務于國內中低端市場。國內遮陽材料行業代表企業有山東玉馬遮陽科技股份有限公司、浙江西大門新材料股份有限公司、寧波先鋒新材料股份有限公司等。

下游為遮陽成品生產商和面料貿易商。遮陽成品制造商采購遮陽材料后經過剪裁等加工制為成品,供應于居民住宅、公共建筑場所(高檔酒店、商場、寫字樓、展館、會展中心、博物館、體育場)等終端應用領域。

衛星化學股份有限公司 泰興市昇科化工有限公司 揚子石化巴斯夫有限責任公司 上海華誼新材料有限公司 臺塑合成橡膠工業(寧波)有限公司 江蘇三木化工股份有限公司 萬華化學集團股份有限公司 榮盛石化股份有限公司 恒逸石化股份有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司

衛星化學股份有限公司 泰興市昇科化工有限公司 揚子石化巴斯夫有限責任公司 上海華誼新材料有限公司 臺塑合成橡膠工業(寧波)有限公司 江蘇三木化工股份有限公司 萬華化學集團股份有限公司 榮盛石化股份有限公司 恒逸石化股份有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司

六、行業現狀

遮陽產業在國外具有悠久的發展歷史,尤其在歐美等發達國家具有較高的市場滲透率。遮陽產業在國內經過30多年的發展,國內建筑遮陽企業大量涌現,行業技術水平已較為成熟,國內遮陽產業進入蓬勃發展的時期。2021年中國功能性遮陽產品市場規模216.3億元,外遮陽產品市場規模64.3億元;2022年中國功能性遮陽產品市場規模約287.2億元,外遮陽產品市場規模約71.4億元。中國遮陽產業正處于產業升級及品牌塑造期,預計產業將迎來較快發展。

七、發展因素

1、機遇

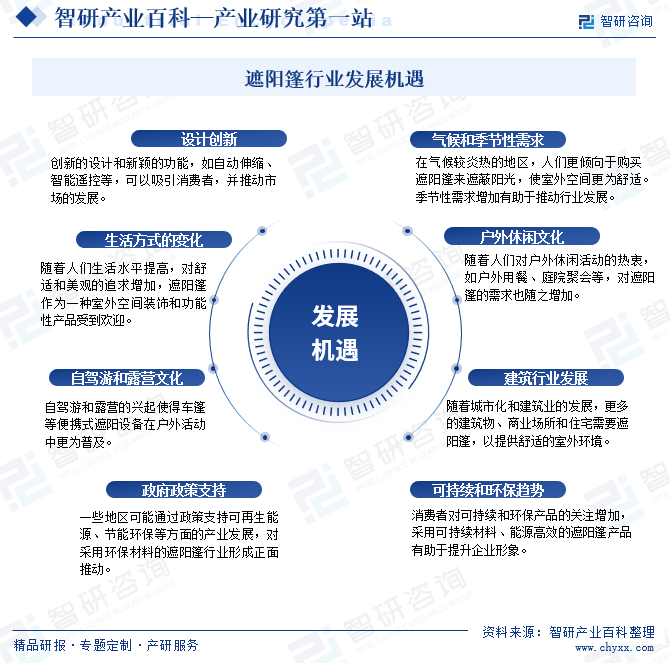

遮陽篷行業的發展受到戶外休閑文化、可持續和環保趨勢、設計創新、生活方式的變化、自駕游和露營文化等多種因素的影響,遮陽篷及相關產業迎來新的發展機遇。

2、挑戰

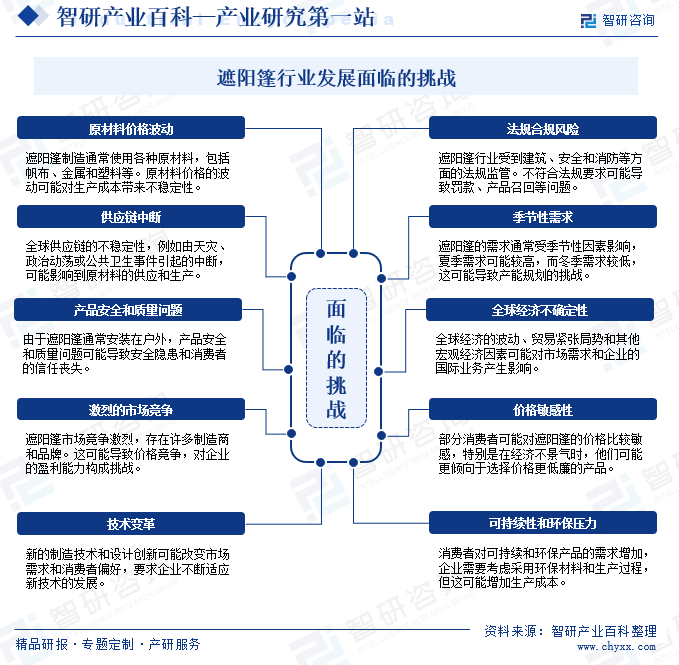

盡管遮陽篷行業面臨著一些有利因素和機遇,但同時也面臨一些挑戰,可能影響遮陽篷行業的發展。面對這些挑戰,遮陽篷行業需要密切關注市場動態,靈活調整戰略,投入研發以提高產品競爭力,并在可持續性、品質和安全方面加強管理。

八、競爭格局

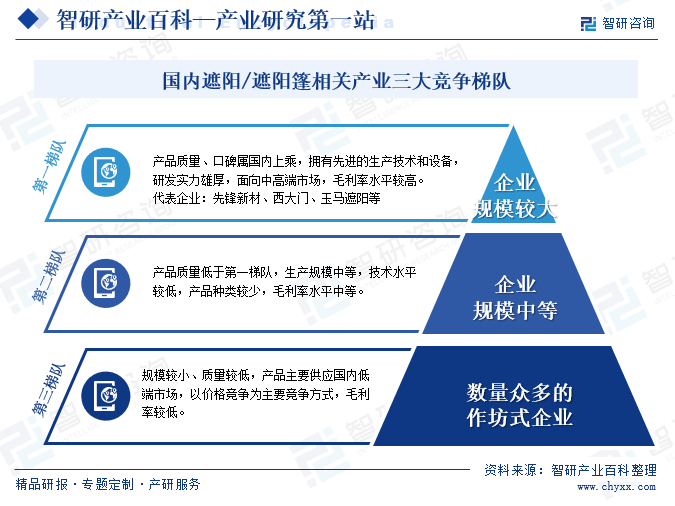

中國功能性遮陽材料行業從業企業數量眾多,平均規模相對較小,行業整體市場集中度不高,行業競爭激烈。目前,國內遮陽材料生產企業形成了三個層級明顯的梯隊,市場競爭力分化明顯。其中,以先鋒新材、西大門、玉馬遮陽三家上市企業為代表的十幾家企業為第一梯隊,規模較大、研發能力強,生產管理體系穩定,在業內具有較好的口碑,產品以外銷為主參與國際市場競爭;第二梯隊企業具有中等生產規模,產品質量及毛利率均處于國內中等水平,產品以內銷為主,主要面向中低端市場;第三梯隊企業大多為作坊式企業,數量較多,無論規模還是產品質量都處于較低水平。

九、發展趨勢

遮陽篷在近幾年發展較為迅速,以其實用、節能、環保等特點受到了消費者的歡迎。尤其在“雙碳”目標和人民對美好居住環境需求提升的背景下,政府對建筑節能的重視程度明顯提升,遮陽行業受益于政策引導,市場規模不斷擴大。同時,隨著消費結構的升級以及對遮陽產品功能多樣化、個性化需求的提高,具有高附加值的功能性遮陽產品的市場滲透率將會不斷提高,產品品質將得到提升,中國遮陽篷市場擁有較大發展空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。