一、概況

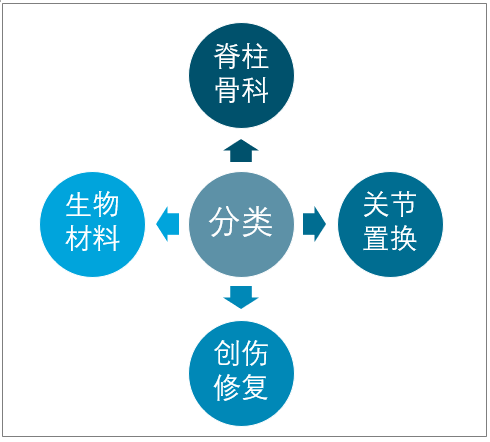

骨科植入醫療器械通常分為四大類:脊柱骨科、關節置換、創傷修復、生物材料。在過去的30年中,整個骨科醫療器械行業在全球范圍內經歷了一個高速發展的階段,老齡人口的增加,療法理念上的突破和材料與機械加工業技術的進步是這個行業發展的主要動力。

骨科植入醫療器械分類

資料來源:智研咨詢整理

二、骨科植入醫療器械市場規模分析

國內骨科產品現研發的格局趨向于多元化。國際領先廠家逐步在國內設置研發中心,開展與眾骨科醫生合作,進行產品研發,目前這類研發工作主要以深人開發市場為目地,僅限于研發針對局部改善的輔助產品,沒有實質性的資源投人。

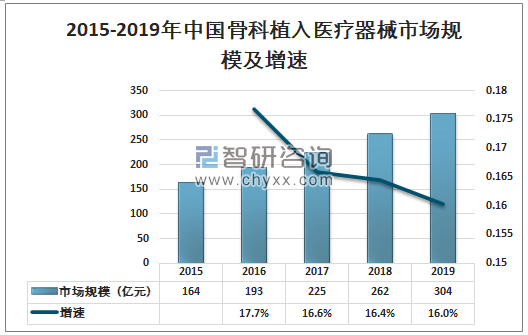

近些年整個西方發達國家骨科市場增長放緩,許多擁有技術和經驗的國外小型創新公司試圖轉向中國市場引進新技術和新產品,但由于這類公司的商務規模和運作能力有限,無法引起國內市場的關注,步履艱難,目前趨向于尋找與國際大公司或有能力的國產公司合作,增強對中國市場的滲人。2019年中國骨科植入醫療器械市場規模為304億元,同比增長16%。

2015-2019年中國骨科植入醫療器械市場規模及增速

資料來源:智研咨詢整理

三、骨科醫療植入器械企業情況

智研咨詢發布的《2020-2026年中國骨科植入醫療器械行業市場投資分析及發展趨勢研究報告》數據顯示:在骨科手術中,相關治療所用器械以及植入物的可靠性和安全性正隨著社會的發展、利一學技術的進步以及時代的要求而不斷提高,因此在應用中加強對其的管理是如今提高手術治療效果的重要保證。

骨科醫療器械企業概況

企業 | 類型 | 產品 |

強生 | 進口 | 關節、脊柱、創傷、運動醫學 |

捷邁邦美 | 進口 | 關節、脊柱、創傷 |

史賽克 | 進口 | 關節、脊柱、創傷、球囊 |

美敦力 | 進口 | 脊柱、創傷 |

施樂輝 | 進口 | 關節、創傷、運動醫學 |

威高 | 國產 | 關節、脊柱、創傷、球囊 |

大博 | 國產 | 脊柱、創傷 |

凱利泰 | 國產 | 脊柱、創傷、運動醫學 |

三友醫療 | 國產 | 脊柱、創傷 |

正天 | 國產 | 關節、脊柱、創傷 |

資料來源:智研咨詢整理

創傷類產品主要是提供可將各類骨折損傷進行復位、固定并維持其穩定的接骨板,接骨螺釘及外固定支架等,以期在不太長的時間段內促進骨折部位愈合。

創傷一直以來都是國內骨科第一大領域,由于創傷類產品的技術門檻在骨科中相對較低,也導致國內創傷生產廠家較多,行業集中度較低。2019年市場前五家份額合計僅有 40%。

2019年,強生在骨科創傷類市場份額為14.2%,史賽克在骨科創傷類市場份額為8.2%,大博在骨科創傷類市場份額為7.8%,美敦力在骨科創傷類市場份額為5.2%;威高在骨科創傷類市場份額為4.7%。

2019年中國骨科創傷類市場格局

資料來源:智研咨詢整理

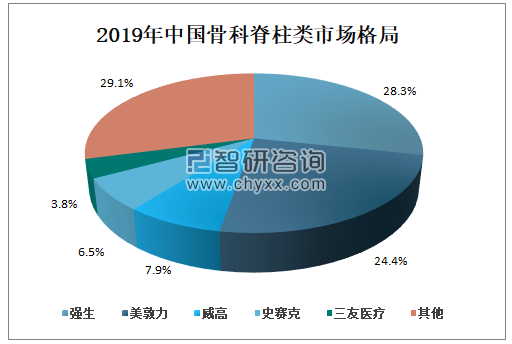

脊柱是人的中軸骨骼,具有支持軀干、保護脊髓神經和內臟器官的作用。這條被稱為“人體第二生命線”的脊柱,由于退變、骨折、先天性和特發性原因而引起的各種疾病會嚴重威脅人們的健康,其中頸腰椎疾病是許多成年人普遍存在的問題,而腰背部疼痛更是引起45歲以下人們喪失行動能力的最常見的原因。據統計,中國中老年人群中97%患有脊柱疾病,近年來,又呈現出年輕化的趨勢,在40歲以下的人群中,40%以上的人脊柱有各種疾病。脊柱病變在歐美和亞洲都以退變為主,但亞洲也有其特殊性。據研究證實,相比于歐美人群,由于生理和生活習慣等原因,頸椎椎管狹窄、頸椎病和脊柱重度畸形等在亞洲人群中高發。

受益于骨科行業高景氣度,脊柱類植入物行業近年來也保持了較快增長。2019年,強生骨科脊柱類市場份額為28.3%,美敦力在骨科脊柱類市場份額為24.4%,威高在骨科脊柱類市場份額為7.9%,史賽克在骨科脊柱類市場份額為6.5%,三友醫療在骨科脊柱類市場份額為3.8%。

2019年中國骨科脊柱類市場格局

資料來源:智研咨詢整理

四、骨科植入醫療器械趨勢分析

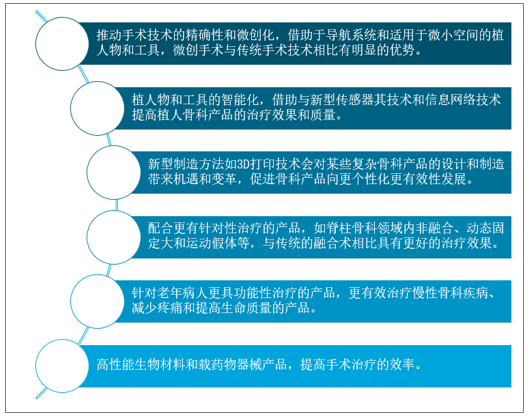

國內骨科醫療器械的市場成熟度遠大于產業技術成熟度,企業通過簡單仿造生產同樣能找到市場,企業研發投人極端有限,對研發新產品缺乏熱情,這些就造成現在國內骨科醫療器械企業在低水平上追求增長,產品以拷貝為主,可靠性差,性能落后。

骨科醫療器械發展趨勢

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國骨科植入醫療器械行業產業鏈、發展現狀及發展趨勢研判:老年人骨質疏松等骨科疾病的發病率較高,對骨科植入醫療器械的需求將持續增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)