業務擴張與品牌推廣、代理團隊的人員增長成為水滴運營成本上升的主要原因。

9月8日,保險和健康服務科技平臺水滴公司(NYSE:WDH)公布其截至2021年6月30日的第二季度未經審計的財務業績。

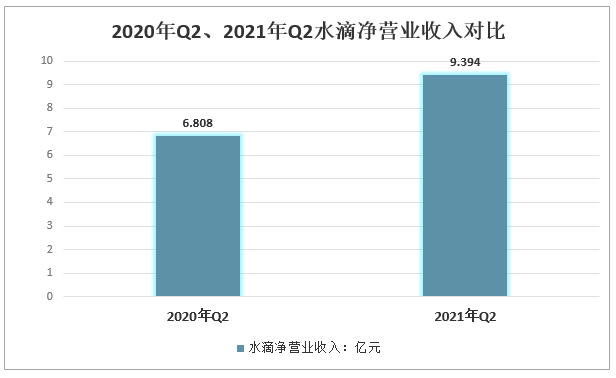

財報顯示,第二季度水滴凈營業收入為9.394億元人民幣,較去年同期的6.808億元增長38%,在剔除水滴互助管理費收入的影響后,同比增長44.4%。

2020年Q2、2021年Q2水滴凈營業收入對比

資料來源:企業公告、智研咨詢整理

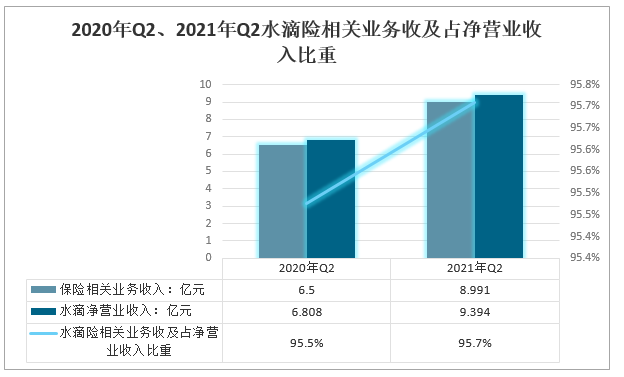

凈營業收入的增長主要來自于保險相關業務,包括銷售保險產品的傭金、為保險機構提供技術服務的收入,第二季度兩者合計達到8.991億元,占水滴公司凈營業收入95%以上。與2020年第二季度的6.5億元人民幣相比,同比增長38.3%,在財報中,水滴將該增長歸因于首年保費的提升。

2020年Q2、2021年Q2水滴險相關業務收及占凈營業收入比重

資料來源:企業公告、智研咨詢整理

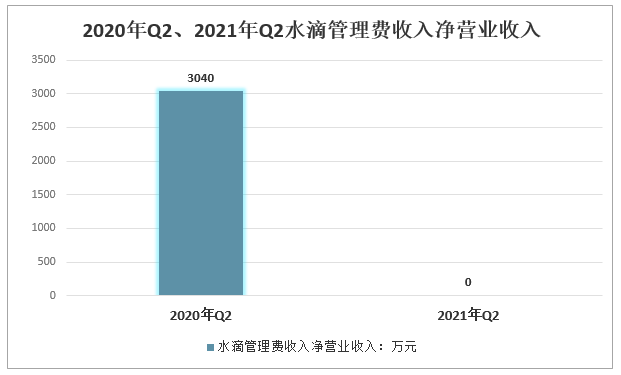

2021年第二季度,水滴管理費收入凈營業收入為零,去年同期這一數字為3040萬元人民幣。財報中水滴將其歸因于3月底起互助業務的關停升級。此次調整后,互助業務對應的管理費收入不再構成公司2021年第二季度及以后的收入來源。

2020年Q2、2021年Q2水滴管理費收入凈營業收入

資料來源:企業公告、智研咨詢整理

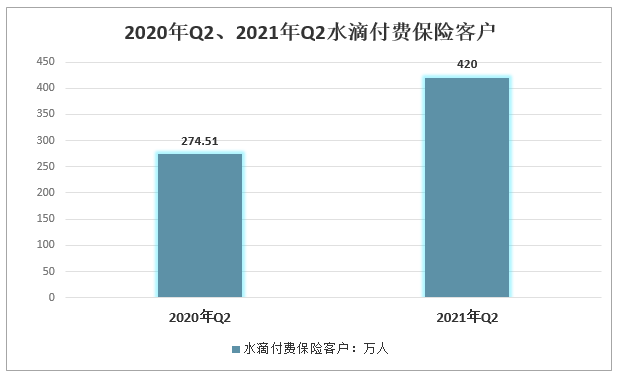

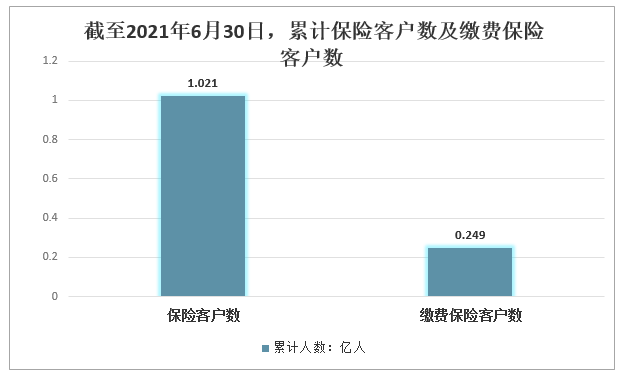

用戶數據方面,二季度水滴付費保險客戶達420萬,同比增長53%。截至2021年6月30日,累計保險客戶數為1.021億,累計繳費保險客戶數達到2490萬。

2020年Q2、2021年Q2水滴付費保險客戶

資料來源:企業公告、智研咨詢整理

截至2021年6月30日,累計保險客戶數及繳費保險客戶數

資料來源:企業公告、智研咨詢整理

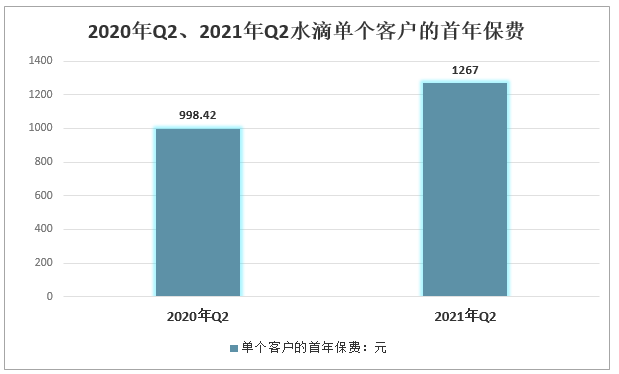

水滴公司在規模擴展同時,客單價也有所提升,第二季度單個客戶的首年保費增長至1267元,同比增長26.9%。

2020年Q2、2021年Q2水滴單個客戶的首年保費

資料來源:企業公告、智研咨詢整理

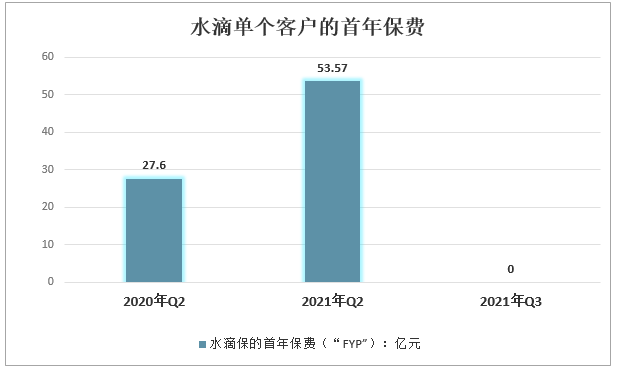

第二季度,水滴保的首年保費(“FYP”)達到53.57億元人民幣,同比增長94.1%。該公司預計,2021年第三季度,通過水滴保產生的首年保費將在43億元人民幣至46億元人民幣之間。

水滴單個客戶的首年保費

資料來源:企業公告、智研咨詢整理

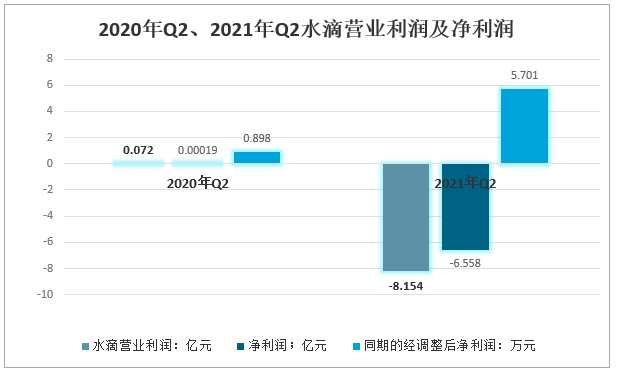

同時,水滴二季度期內經營虧損為8.154億元人民幣,2020年同期的營業利潤為720萬元人民幣;凈虧損為6.558億元人民幣,2020年同期的凈虧損為1.9萬元人民幣;經調整后凈虧損為5.701億元人民幣,2020年同期的經調整后凈利潤為8980萬元人民幣。

2020年Q2、2021年Q2水滴營業利潤及凈利潤

資料來源:企業公告、智研咨詢整理

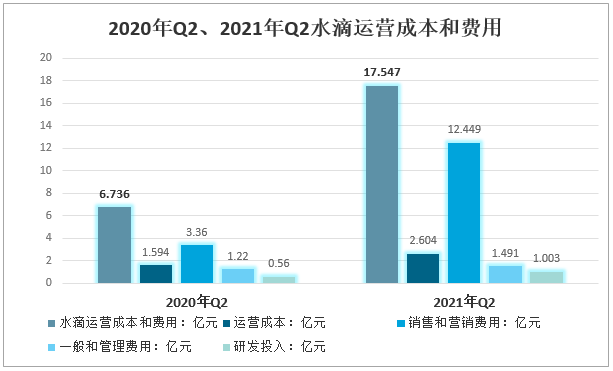

與虧損情況相對應,2021年第二季度期內水滴運營成本和費用從2020年同期的6.736億元人民幣,增加到2021年第二季度的17.547億元人民幣,同比增長160.5%。

其中,運營成本由去年同期的1.594億元人民幣同比增長63.3%,至2.604億元人民幣;銷售和營銷費用同比增長270.3%,達到12.449億元人民幣;一般和管理費用同比增長21.8%,達到1.491億元人民幣;研發投入同比增長80.4%,達到1.003億人民幣,研發投入占比為10.67%。

2020年Q2、2021年Q2水滴運營成本和費用

資料來源:企業公告、智研咨詢整理

業務擴張與品牌推廣、代理團隊的人員增長成為運營成本上升的主要原因,同時,銷售與營銷費用成為運營成本中增長最為明顯的一項。這或許與失去了水滴互助這一“流量入口”相關。

水滴公司首席財務官施康平表示,水滴將通過更加精細化的運營管理和嚴格的成本控制,進一步完善成本結構,調整預算計劃。在第三季度,銷售和營銷費用預計將大幅縮減。

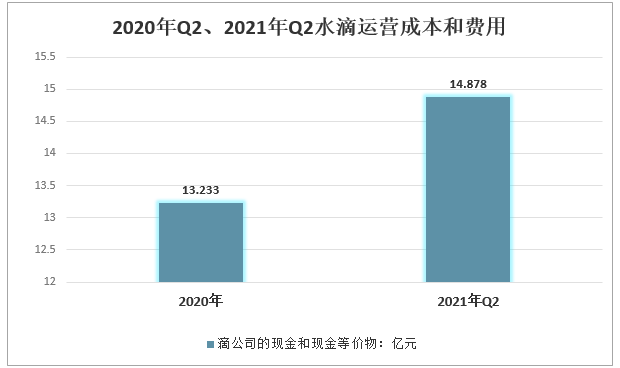

截至2021年6月30日,水滴公司的現金和現金等價物為14.878億元人民幣。截至2020年12月31日為13.233億元人民幣。

2020年Q2、2021年Q2水滴運營成本和費用

資料來源:企業公告、智研咨詢整理

5月7日,水滴成功登陸紐交所IPO上市,發行價為12美元/股。截至發稿前,水滴股價報3.72美元/股,較發行價已跌去69%。據了解,水滴管理層已決定啟動股票回購計劃并已獲得董事會批準和授權,將在未來12個月內回購不超過5000萬美元的美國存托股份。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國眾籌行業市場運行格局及產業前景研判報告

《2025-2031年中國眾籌行業市場運行格局及產業前景研判報告》共八章,包含國際代表性眾籌平臺經營分析,國內代表性眾籌平臺運營分析,眾籌行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![水滴籌收18%的服務費?財報顯示營收貢獻為0,水滴籌究竟是怎么做的?[圖]](http://img.chyxx.com/2022/02/R54385T0R1_m.png?x-oss-process=style/w320)