醫藥O2O模式指的是基于線下藥店,利用現存資源,將門店的功能從售藥轉變為體驗、提貨和配送,貼合當地需求,完成和用戶的最終接軌。

隨著疫情防控成為常態化,醫藥電商與數字醫療也迎來了新的發展。醫藥的網上銷售呈現出逐步放開的態勢,可供網絡銷售的藥品類別呈現擴張趨勢,而互聯網醫療也在被廣泛推進,借助互聯網醫療改革的東風,醫藥020業務將迎來新一輪的發展機會。

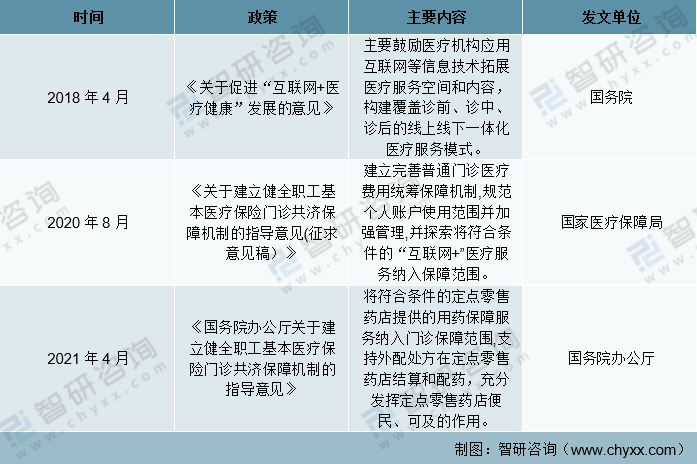

醫藥020相關政策梳理

資料來源:智研咨詢整理

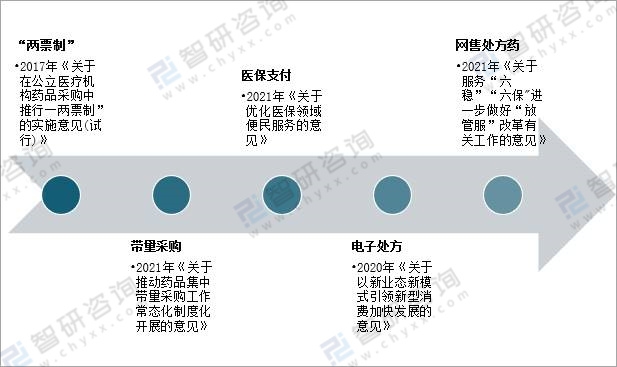

隨著藥品監管日趨規范化,醫藥行業將走出無序競爭,以“兩票制”、帶量采購為代表的政策將促進行業更健康地發展。同時,推進線上醫保支付打通、電子處方流轉、網售處方藥解禁等將帶來下一波網售藥紅利,促進醫藥電商渠道進一步打開。

醫藥電商關鍵政策出臺

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國醫藥O2O行業市場行情動態及競爭戰略分析報告》

一、醫藥020的發展現狀

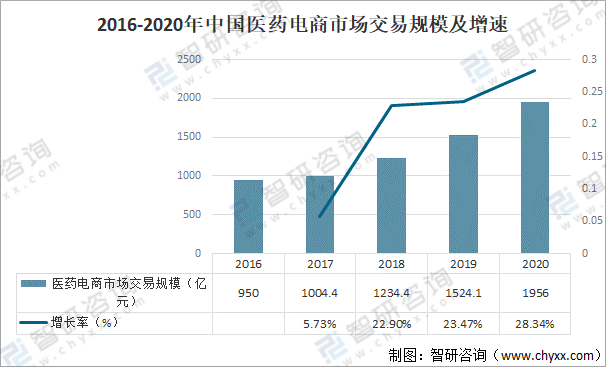

受政策的利好作用影響,醫藥電商的市場規模繼續高速增長。2020年,我國醫藥電商市場交易規模達到1956億元,較上年增加431.9億元,同比增長高達28.3%。隨著政策的開放與推進,醫藥行業將迎來新一輪的增長,市場規模將進一步擴大。

2016-2020年中國醫藥電商市場交易規模及增速

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

我國大健康產業發展態勢向好,居民逐步提高對健康的關注度。2021年,中國大健康產業整體營收規模達8.0萬億元,較上年增加0.6萬億元,同比增長8.11%。在疫情持續的背景下,醫藥020有望迎接一輪新的規模擴張。

2016-2021年中國大健康產業營收規模及增速

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

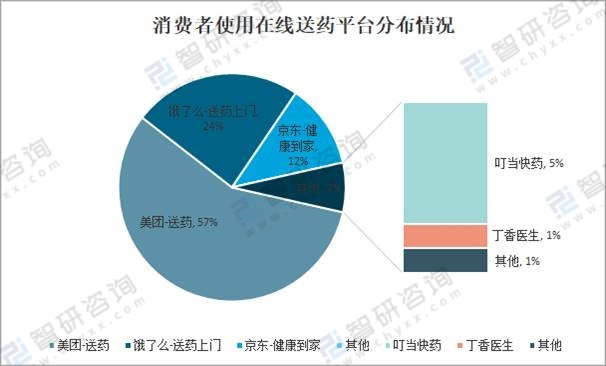

在使用第三方醫藥020平臺的消費者中,57%的消費者最常使用的醫藥020服務為“美團—送藥”,24%的消費者表示其使用“餓了么—送藥上門”的頻率最高,還有12%的消費者最常使用“京東—健康到家”。

2021年消費者使用在線送藥平臺分布情況

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

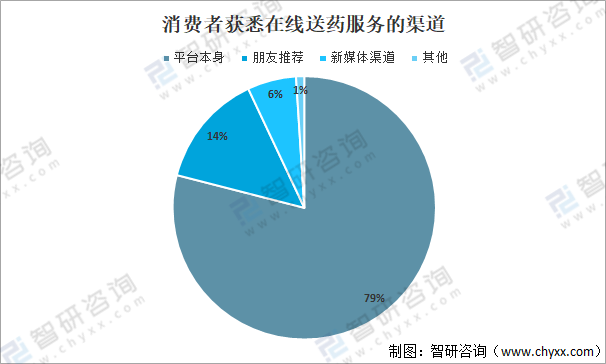

由消費者獲取在線送藥服務的渠道可知,消費者知曉在線送藥服務主要依靠于“平臺本身”,占比79%;其次,微博、知乎、抖音、小紅書等主流媒體平臺對在線送藥平臺的推廣也是吸引消費者嘗試的主要渠道之一;再而,“朋友推薦”也是部分消費者獲悉并使用在線送藥服務的有效渠道。

2021年消費者獲悉在線送藥服務的渠道

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

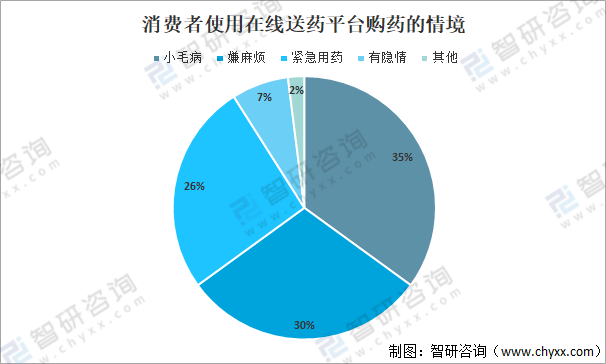

消費者選擇在線送藥平臺的情境依次為“小毛病,根據自己的需求去購藥”占35%、“嫌麻煩,線上自行購藥多快好省”占30%、“緊急用藥”占26%、“有隱情,不方便去線下藥店購藥”占7%、“其他”占2%。

2021年消費者使用在線送藥平臺購藥的情境

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

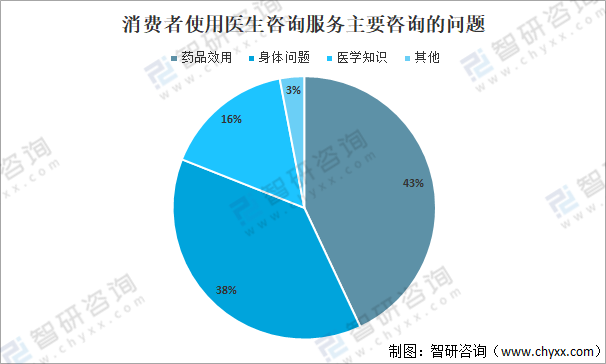

目前消費者使用在線送藥平臺中的醫生咨詢來看,消費者咨詢醫生的主要問題為“藥品效用”、“身體問題”兩個方面,分別占比43%、38%;其他的在涉及一些“醫學知識”或“開處方藥”的時候消費者也會嘗試咨詢醫生。

2021年消費者使用醫生咨詢服務主要咨詢的問題

資料來源:上海大學管理學院、阿里新服務研究中心、智研咨詢整理

二、醫藥020服務問題與建議

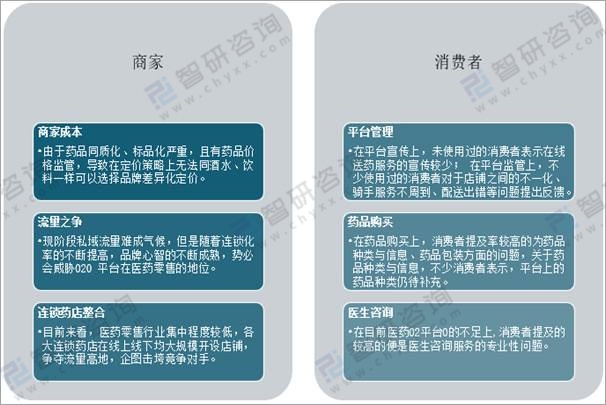

目前來看,醫藥零售行業集中程度較低,各大連鎖藥店在線上線下均大規模開設店鋪,爭奪流量高地,企圖擊垮競爭對手。雖然行業未來的發展趨勢必然是趨于大連鎖、大資金,但是醫藥的寡頭壟斷也會導致行業的生態惡劣。作為醫藥零售020平臺,要在連鎖藥店整合這個點上做到公平公正,引導行業集中度有序上升而不是無序壟斷。

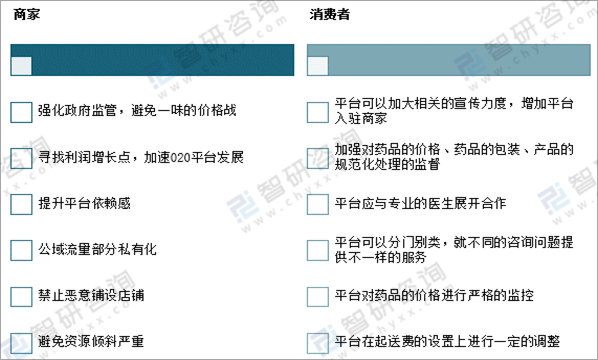

我國醫藥020平臺發展問題

資料來源:智研咨詢整理

首先,商家可以提供更為豐富的藥品種類,并在分類上更為專業與細致;其次,商家要有及時的響應系統,在店鋪沒藥時立即對藥品進行下架處理,避免用戶下單無藥可發的情況;然后,除展示藥品的圖片與說明書外,商家對于同種藥品不同劑量,不同版本等情況也應做詳細的展示與說明;最后,對于藥品保質期或其他問題,應在送藥前便對于藥品的情況向消費者進行說明。

我國醫藥020平臺發展建議

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國醫藥O2O行業市場行情動態及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國醫藥O2O行業市場行情動態及競爭戰略分析報告

《2022-2028年中國醫藥O2O行業市場行情動態及競爭戰略分析報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)