溫泉度假村是集溫泉洗浴、住宿、餐飲、會務、健身、 溫泉度假村 娛樂等多種功能于一體的綜合性場所。

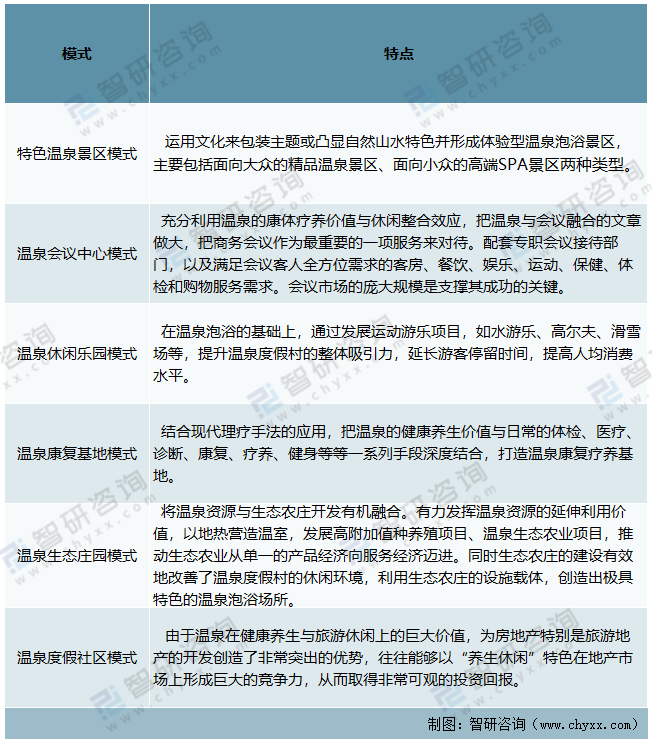

1、溫泉度假村開發模式

中國溫泉度假村的開發,目前已經從原來的沐浴、療養、休閑、娛樂時代進入了全新的主題化、復合性、度假型溫泉時代,開發水準也得到空前提升。中國的一大批先行的溫泉度假村,實際上已經在多年經營實踐中,通過開發模式的創新,取得了令人矚目的成功。主要有以下六大經典開發模式:

溫泉度假村開發的六大模式

資料來源:智研咨詢整理

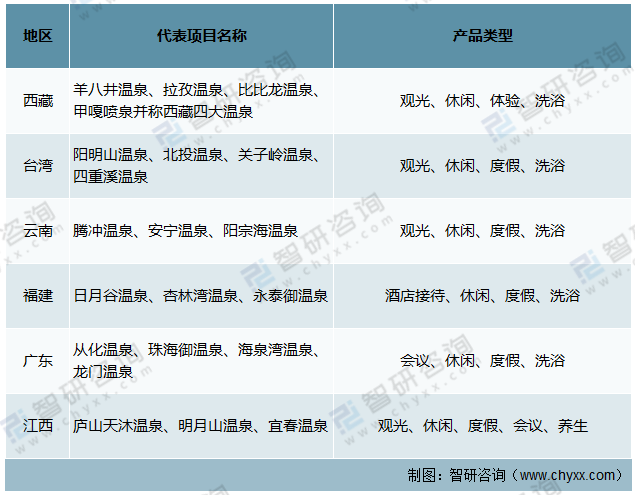

2、溫泉度假村產業分析

我國溫泉資源豐富,但存在集聚現象,據統計我國溫泉資源有3000多個,主要分布在云南,西藏,廣東,四川,福建,這幾個省份已經占全國的四分之三。

溫泉度假村地域分布情況

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國溫泉度假村行業市場發展規模及投資機會分析報告》

中國溫泉旅游的產品,目前以休閑娛樂為主,健康度假為輔。除了現有大量的溫泉度假村和酒店,還有許多的溫泉綜合體、溫泉小鎮、溫泉城,形成了多個具有國際影響力的溫泉度假目的地。 溫泉產品已經逐漸成為國民休閑度假、健康養生的最佳選擇。在廣東、云南、福建一些溫泉資源豐富的地區,溫泉旅游已經成為當地經濟的支柱產業。社會資本也看重溫泉旅游產業綜合性較強而投資溫泉。溫泉旅游投資在拉動內需,提振地方經濟等方面體現出重要作用。

2015年我國溫泉企業數量2000家,到2020年增長到了3550家。近幾年我國溫泉企業數量情況如下圖所示:

2015-2020年中國溫泉企業數量

資料來源:智研咨詢整理

3、溫泉度假村消費分析

溫泉市場有高、中、低端的市場層次的變化,以適應不同消費層次客人的要求。山東有50元以下的溫泉,北京、重慶也有400元以上的溫泉。總體來說,溫泉度假村因功能齊全、價格合理、利用便利而受到一般平民的青睞。數據顯示,近年來國內溫泉度假村人均消費金額有所降低但逐步趨于穩定,2020年平均為322.6元/人次。

2016-2020年中國溫泉旅游人均消費金額情況

資料來源:智研咨詢整理

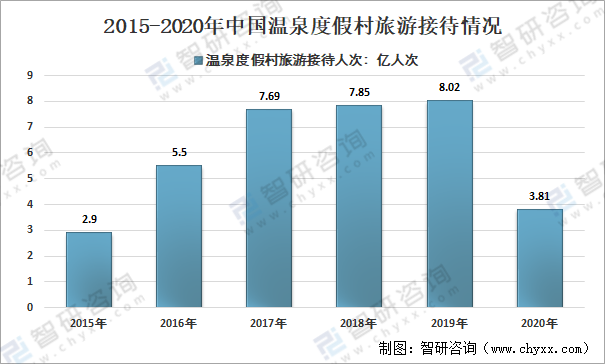

隨著我國國民物質生活水平不斷提高,旅游產業正迎來極佳的發展契機。溫泉休閑旅游因其兼具旅游、休閑以及保健等多方面的功用,所以更是成為行業發展的熱點。中國溫泉度假村產業迅速發展起來的。2015-2019年國內溫泉度假村旅游接待人次增長較快,從2015年的2.9億人次增長到了2019年的8.02億人次,2020年受到疫情影響,溫泉度假村旅游接待人次下滑至3.81億人次。

2015-2020年中國溫泉度假村旅游接待情況

資料來源:智研咨詢整理

4、溫泉度假村發展趨勢分析

主題文化是溫泉度假村實現產品差異化的根本。在主題文化確定以后,才能確定度假地的風格設計。從而,營造出高質量的度假環境,提供多樣化、高檔次的旅游產品。要走“溫泉+”的大溫泉開發之路,跳出傳統溫泉度假村的行業壁壘尋找藍海,通過溫泉與其他產業的嫁接以達成1+1>2的效果。

細分市場是溫泉度假村發展的必然趨勢,市場需求決定產品和服務特色。要針對不同的年齡、消費能力、偏好提煉消費需求,根據需求開發特色產品,并通過市場的檢驗進一步提煉,形成定制化、經典化的套餐,不斷完善質量,提升品質,對不同類型的客戶提供不同方式、不同水平的體驗,從而形成競爭優勢。如當下針對家庭群體、老年保健和中小型商務群體的定制溫泉旅游產品受追寵。

在溫泉度假村的環境營造上,從忽視環境的營造到追求高質量的環境,從室內封閉的沐浴環境轉向露天溫泉、半室內溫泉和溫泉洗浴的私密性空間發展。溫泉度假村設計更加注重環境的考慮,對藝術美感的體現更加注重,更加注重消費者的身心體驗。

四季休閑,是溫泉產業最為可持續發展的結構要素。可以借助溫泉,形成恒溫游泳、恒溫海水游泳、恒溫鹽浴、溫室大堂酒店等其他休閑產品與產業模式。恒溫休閑經濟,將成為未來最具潛力的發展方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國溫泉度假村行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國溫泉度假村行業市場發展規模及投資機會分析報告

《2025-2031年中國溫泉度假村行業市場發展規模及投資機會分析報告》共十三章,包含溫泉度假村行業企業分析,2025-2031年溫泉度假村未來發展趨勢及投資風險分析,2025-2031年溫泉度假村企業經營戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國溫泉度假村行業產業鏈、行業現狀及重點企業分析:市場品牌化加速,個性化服務引領溫泉新風尚[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國醫院經營管理行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年青島房地產行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:君一控股龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)