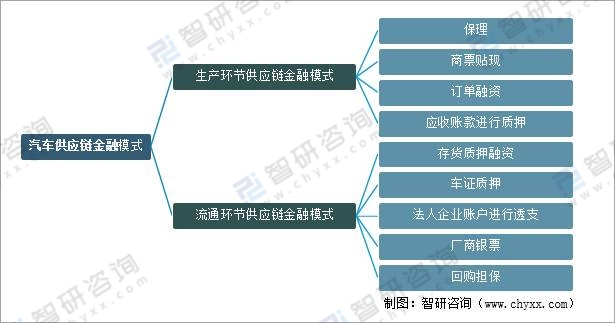

一、基本模式及發展階段

汽車供應鏈金融,汽車行業的供應鏈金融可以分兩類,一種是以主機廠為核心環節,另一種是以流通環節的供應鏈金融,對應汽車生產流通兩個關鍵環節。

上游汽車產業鏈的汽車零部件及配件制造商,即需要購買原料和設備進行生產,占相當大的比重總生產成本的。但由于議價能力較弱,車輛制造商的付款期限較長,影響企業現金流,需要融資補充移動資金的正常營業額,因此,更適合進行基于應收賬款的融資。

汽車供應鏈金融模式

資料來源:智研咨詢整理

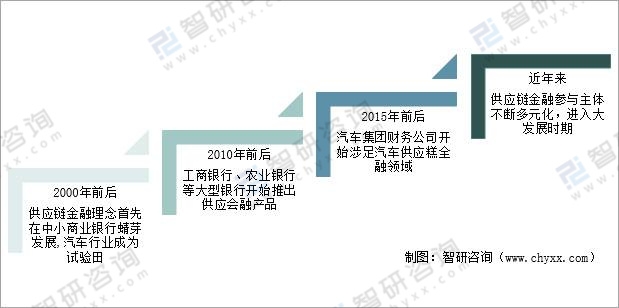

我國汽車供應鏈金融經歷了四個發展階段,第一階段是2000年前后,供應鏈金融理念首先在中小商業銀行蜻芽發展,汽車行業成為試驗田;第二階段是2010年前后,工商銀行、農業銀行等大型銀行開始推出供應會融產品;第三階段是2015年前后,汽車集團財務公司開始涉足汽車供應糕全融領域;第四階段是近年來,供應鏈金融參與主體不斷多元化,進入大發展時期。

我國汽車供應鏈金融發展階段

資料來源:智研咨詢整理

二、行業發展現狀

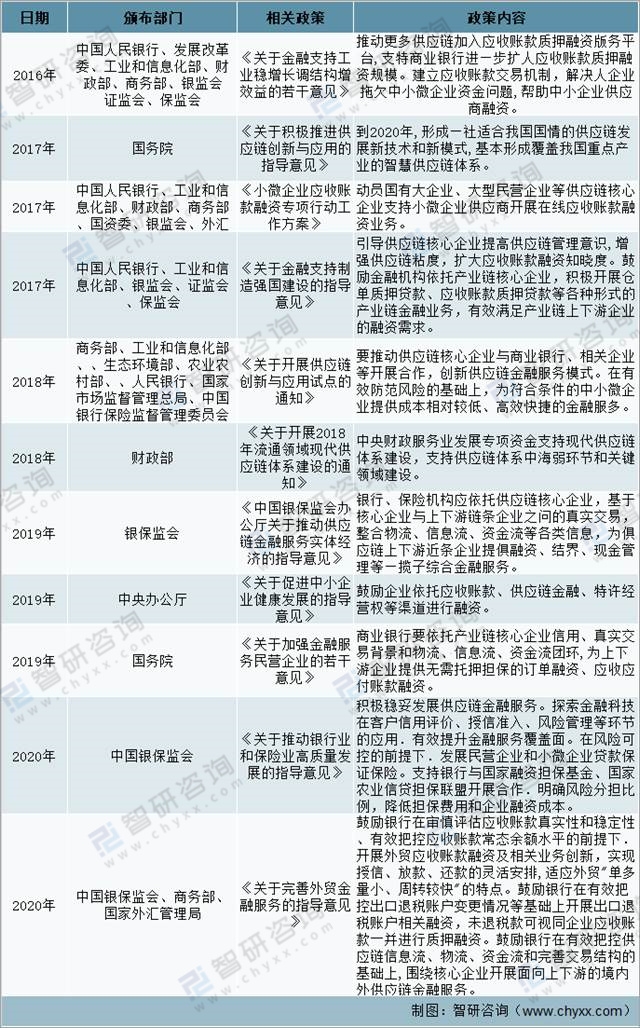

我國政府及相關部門為了促進供應鏈金融更好地服務實體經濟發展,解決中小微企業融資難問題,相續出臺多項促進供應鏈金融發展的政策。

我國供應鏈金融相關政策

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國汽車供應鏈金融行業市場研究分析及投資決策建議報告》

金融是汽車行業發展的助推劑,已經深入到汽車供、產、銷的各個環節。在汽車金融供給側,汽車整車廠依托其生產規模、技術實力、品牌優勢擁有核心地位,占據了大部分金融資源;在需求側,汽車金融可以降低消費者的購車門檻,增加汽車的受眾群體,是企業和居民汽車消費的重要催化劑。

隨著經濟發展和國民收入水平的不斷提高,小汽車已經走進千家萬戶。2020年,在新冠疫情的壓力下中國車企迅速恢復活力,全年完成銷量2531萬輛,同比降幅收窄至1.9%,銷量繼續保持保持全球第一,體現出我國汽車產業的強大韌性和內生增長動力。截止2021年三季度,中國汽車產量1824.3萬輛,銷量1862.3萬輛。

2014-2021年前三季度中國汽車產銷量

資料來源:汽車工業協會、智研咨詢整理

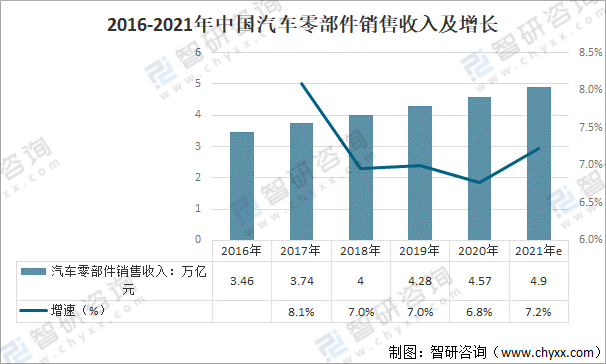

隨著中國汽車行業的高速發展,我國汽車零部件行業得到了迅速發展,增長速度整體高于我國整車行業。數據顯示,2020年中國汽車零部件的銷售收入4.57萬億元,較2016年增長1.44萬億元,年均復合增長率是7.2%,預計2021年我國汽車零部件銷售收入達4.9萬億元。

2016-2021年中國汽車零部件銷售收入及增長

資料來源:智研咨詢整理

早期的貿易融資是供應鏈金融的雛形,當時以控制物權的存貨質押為業務主流,這一時期國外供應鏈金融發展秉承“物流為主,金融為輔”的理念。隨著企業經營規模的不斷擴大,對資金的需求越來越強烈,傳統的信貸模式已不能滿足企業發展的需要,金融機構必須提供多元化的金融產品,接受更多不動產之外的擔保品來滿足企業對資金的需求。

庫存融資足汽車經銷商金融需求的重要一環,主要用于經銷商采購和囤積新車及二手車。除庫存融資外,經銷商的金融需求還包括支持用戶購買新車的消費信貸、日常流動資金、并購融資和房地產貸款等。資金周轉的成本與效率以及資金來源的穩定性是保證經銷商長足發展的關鍵。

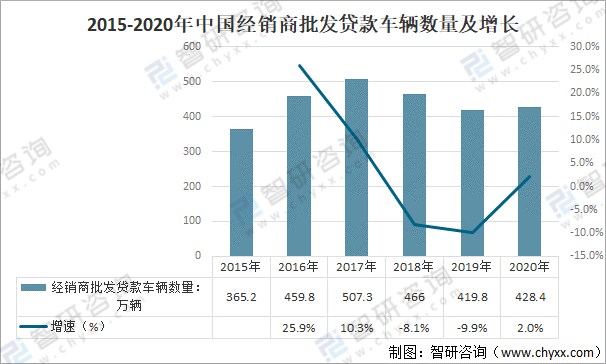

從貸款車輛數來看,2015年以來,經銷商批發貸款車輛數量呈先增長后下降趨勢,2020年較2019年稍有增長,2020年,中國經銷商批發貸款車輛數量428.4萬輛,同比增長8.6%。

2015-2020年中國經銷商批發貸款車輛數量及增長

資料來源:中國銀行業協會、智研咨詢整理

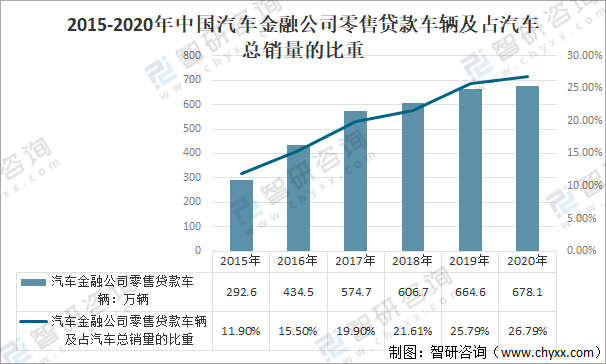

從汽車金融公司零售貸款來看,2015-2020年中國汽車金融公司零售貸款車輛呈直線增長趨勢,2020年中國汽車金融公司零售貸款車輛為678.1萬輛,同比增長13.5%,占汽車總銷量的26.79%。

2015-2020年中國汽車金融公司零售貸款車輛及占汽車總銷量的比重

資料來源:汽車工業協會、中國銀行業協會、智研咨詢整理

隨著各項金融監管政策的落地,市場發展潛力進一步激活,汽車金融仍然吸引了相關企業加速布局,汽車金融行業正在快速發展,汽車供應鏈及汽車金融企業數量不斷增加,資產規模和利潤水平大大提高,市場參與者日益多元化。截止2021年12有10日,中國汽車供應鏈企業數量203707家,汽車金融企業數量5962家。

2013-2021年中國汽車供應鏈及汽車金融企業企業數量

(注:包含企業名稱、經營范圍為汽車供應鏈、汽車金融的在業/在續企業、統計時間為2021年12月10日)

資料來源:企查查、智研咨詢整理

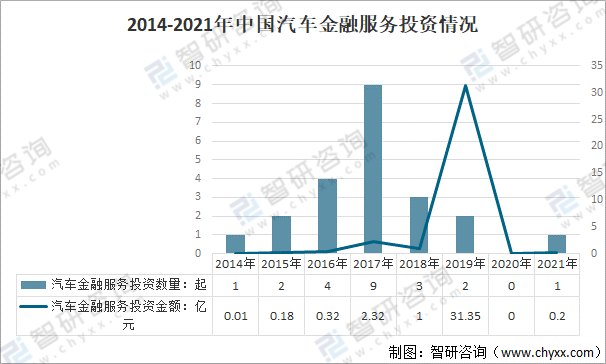

隨著銀行金融信貸技術的發展和互聯網金融平臺的興起,汽車金融逐步從最初的消費信貸擴展到庫存融資、融資租賃和保險等新興領域。伴隨著我國汽車業的快速發展,汽車供應鏈融資受到越來越多資本的關注。2017年中國汽車金融服務投資活躍度高,共9起融資,融資金額為0.32億元,2019年中國汽車金融服務投資在2018年下降之后,雖僅2起融資,但融資金額是2014年以來的峰值,融資金額為31.35億元,2020年沒有中國汽車金融服務融資事件,2021年中國汽車金融服務投資數1起,投資金額0.2億元。

2014-2021年中國汽車金融服務投資情況

資料來源:IT桔子、智研咨詢整理

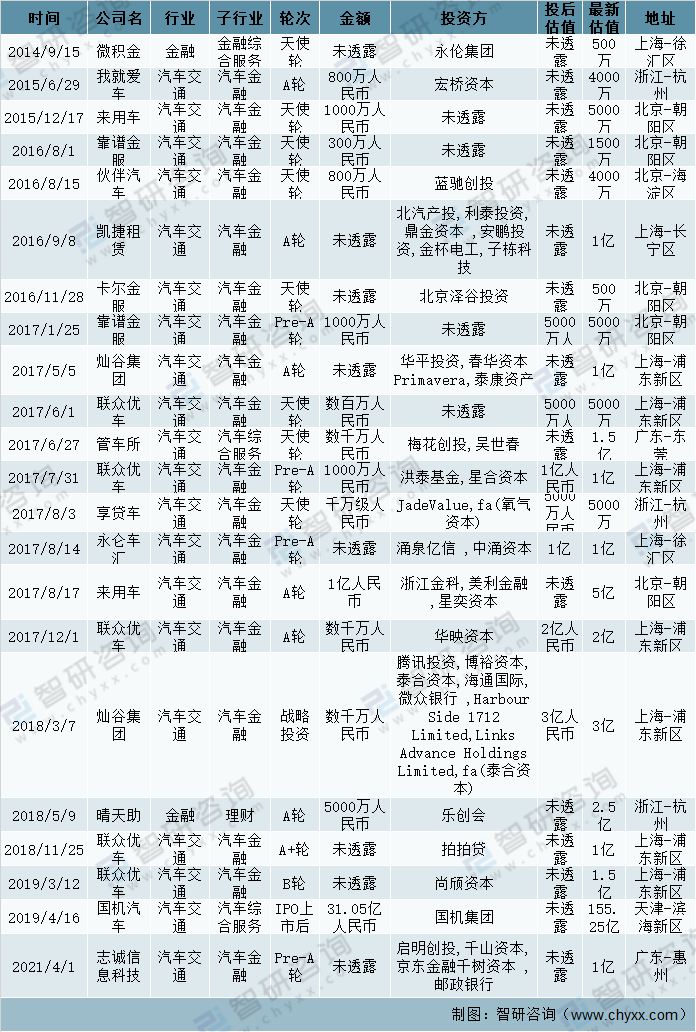

金融服務是汽車產品流通和消費的潤滑劑,對促進汽車產業的發展有著不可替代的。2014年以來,有多家資本參與汽車金融服務融資,如永倫集團、宏橋資本、藍馳創投、北汽產投、利泰投資、鼎金資本、安鵬投資、金杯電工、子棟科技、北京澤谷投資、華平投資、春華資本Primavera、泰康資產、梅花創投、洪泰基金、星合資本、JadeValue、fa(氧氣資本)、涌泉億信、中涌資本、浙江金科、美利金融、星奕資本、華映資本、騰訊投資、博裕資本、泰合資本、海通國際、微眾銀行、HarbourSide1712Limited、LinksAdvanceHoldingsLimited、fa(泰合資本)、樂創會、拍拍貸、尚頎資本、國機集團、啟明創投、千山資本、京東金融千樹資本、郵政銀行等。

2014年以來中國汽車金融服務融資事件

資料來源:IT桔子、智研咨詢整理

汽車行業始終是我國政府重點發展的行業之一。汽車供應鏈金融指商業銀行以整車制造廠的資信實力及企業的貿易往來為基礎,為供應鏈中的供應商、經銷商及整車制造廠提供全方位的融資服務。汽車供應鏈金融解決了汽車行業的資金缺口問題,加快了資金周轉速度。

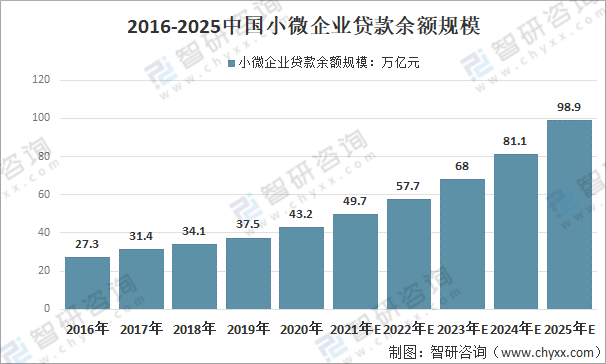

伴隨國家對解決小微企業融資難問題越來越重視,近年來我國小微企業貸款余額實現持續增長。在供應鏈金融思路下,商業銀行不再僅僅關注小微企業自身的償債能力,而是著眼于整個供應鏈的運行風險。金融機構通過引入整車核心企業,在一定程度上放寬了對中小企業的準入要求,通過深化與核心企業的合作關系,并結合真實的交易背景,為圍繞在核心企業周圍的上下游小微企業提供配套融資服務。

縱觀2020年市場大環境,受疫情影響,經濟發展增速減緩,小微企業更是成為疫情沖擊下的"重災區"。在國家及相關部門共同努力下,2020年中國小微企業貸款余額規模43.2萬億元,較2019年增長5.70萬億元;預計未來5年小微企業貸款余額規模將繼續保持高速增長,2025年中國小微企業貸款余額規模將達到98.9萬億元。

2016-2025中國小微企業貸款余額規模

資料來源:中國政府網、中國人民銀行、中國銀行協會、中國銀行保險監督管理委員會、艾媒、智研咨詢整理

二、汽車供應鏈金融發展趨勢

隨著經濟步入全球化時代,資源在全球范圍內尋找最優配置,生產分工不再僅限于企業內部而是延伸到企業與企業之間。在這種變化下,需要一個中心點企業對原料采購、生產制造、貨物流通等環節進行把控并負責協調各個環節的配套企業進行配合,供應鏈管理誕生。最初,供應鏈管理的重心是對信息流和物流的把控,對資金流的管理不太完善,后因競爭的加劇疊加信息技術的進步,金融在供應鏈管理扮演的角色越來越重要。供應鏈金融已成為新時代下全面經濟體制改革以及推進"放管服"服務中緩解中小企業融資約束、支持民營經濟健康發展的重要保障。

汽車供應鏈金融發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國汽車供應鏈金融行業市場需求分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國供應鏈金融行業市場現狀分析及發展前景展望報告

《2025-2031年中國供應鏈金融行業市場現狀分析及發展前景展望報告》共十四章,包含2025-2031年供應鏈金融行業面臨的困境及對策,供應鏈金融行業案例分析研究,供應鏈金融業務發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國供應鏈金融行業產業鏈、發展歷程、相關政策、發展現狀以及前景分析:我國供應鏈金融行業數字化轉型加速,市場規模持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)