一、產業鏈結構分析

園林景觀設計是指風景與園林的規劃設計,按照目前國內行業現狀,主要分為住宅景觀、市政景觀、商業辦公景觀、文化旅游景觀設計等。景觀設計是一個綜合性學科,除涉及植物、設計、規劃等學科外,還涉及土建、文化、歷史、藝術、美學等方面的知識。從整個產業鏈來看,園林景觀設計行業的下游客戶主要包括房地產開發商和各級政府及行政單位等。

景觀設計行業產業鏈

資料來源:智研咨詢整理

二、上游行業分析

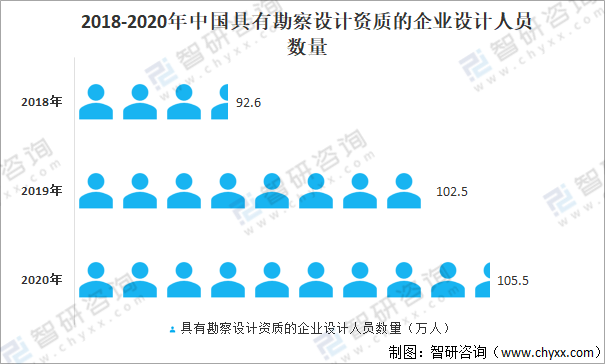

園林景觀設計行業的上游主要包括設計人員及設計軟件,景觀設計行業是典型的知識密集型行業,對于從業人員的技術水平及綜合素養要求較高,只有具備深厚理論基礎且實踐經驗豐富的設計人才,才能完成出色的設計工作,因此行業具有較強的人才壁壘。2020年中國具有勘察設計資質的企業設計人員數量為105.5萬人,較2019年增加了3萬人。

2018-2020年中國具有勘察設計資質的企業設計人員數量

資料來源:住建部、智研咨詢整理

三、中游行業分析

改革開發以來,我國經歷了宏大的城鎮化歷程,隨著城鎮化率的提升,房地產開發規模不斷擴大及人們對綠色居住環境需求的提升,促進中國景觀設計行業的市場空間持續擴大。2019年中國景觀設計行業市場規模達2800億元,2020年中國景觀設計市場規模超3000億元。

2017-2020年中國景觀設計市場規模

資料來源:上海市園林綠化行業協會、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國景觀設計行業市場全景評估及發展前景展望報告》

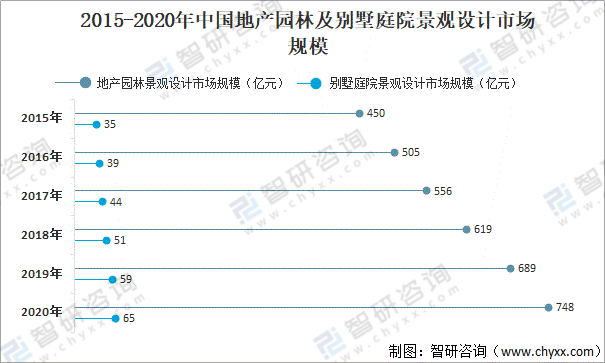

近些年,人們可支配收入不斷增加,在居住方面的消費支出逐步擴大,對居住環境的要求也隨之提高,給我國別墅庭院景觀設計行業提供了充足的成長空間和發展前景。2020年中國地產園林景觀設計市場規模約為748億元,別墅庭院景觀設計市場規模約為65億元。

2015-2020年中國地產園林及別墅庭院景觀設計市場規模

資料來源:智研咨詢整理

我國景觀設計行業企業具有行業集中度較低、企業數量眾多的特點,行業內企業市場份額均不高,呈現較為典型的“大行業、小企業”的行業格局。景觀設計服務業務領域雖存在資質管理,但企業在資質許可范圍均可自主經營,使得景觀設計行業市場競爭激烈,行業內從事細分業務的企業數量眾多,市場集中度仍較低,地區分布也存在不均衡的現象。

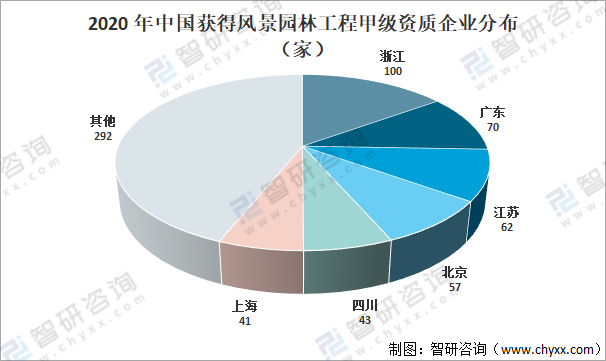

截至2020年底,獲得風景園林工程甲級資質的企業共有665家,其中,浙江、廣東、江蘇、北京、四川、上海的甲級資質企業數量分別為100家、70家、62家、57家、43家、41家,合計數量占全國的56%。

2020年中國獲得風景園林工程甲級資質企業分布(家)

資料來源:智研咨詢整理

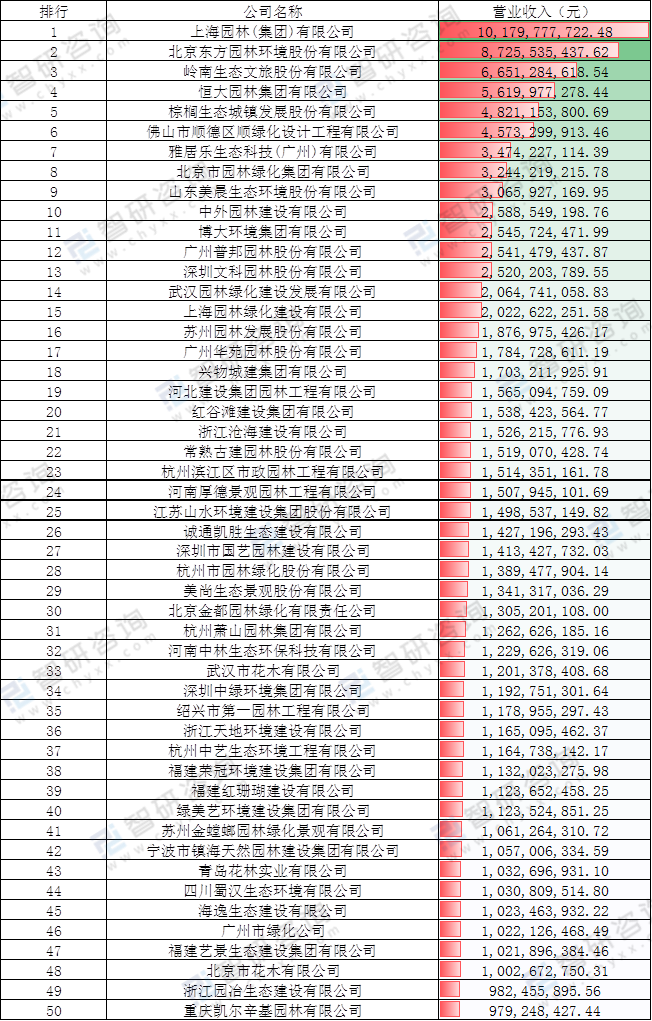

2021年7月,中國風景園林學會園林工程分會發布的《2020年度全國城市園林綠化企業50強》,從營收規模來看,全國綠化園林公司排行榜中有4家企業營收超過50億元;有44家企業營收規模在10-50億元之間。對比2019年度全國園林50強榜單,營收30億元以上的企業數量從6家增長至9家;榜首上海園林(集團)有限公司營業收入從87.27億元漲至101.8億元,漲幅達16.7%。新時期園林綠化行業必將迎來更大發展。

2020年度全國城市園林綠化企業50強

資料來源:中國風景園林學會園林工程分會、智研咨詢整理

三、下游行業分析

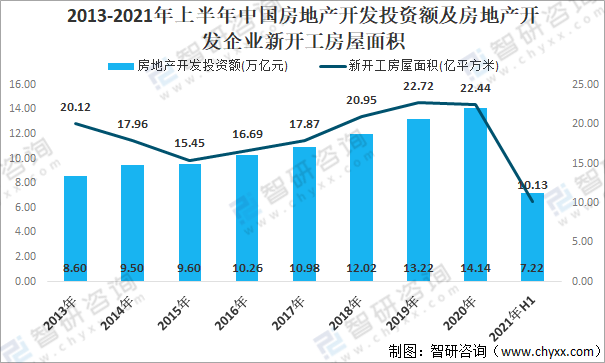

在國家政策的收緊下,中國房地產行業發展速度有所放緩,但仍處于每年穩步增長的狀態,我國房地產市場仍具有巨大發展潛力。而房地產行業的平穩良性發展將拉動地產景觀設計的市場需求。2021年上半年中國房地產開發投資額為7.22萬億元,房地產開發企業新開工房屋面積達10.13億平方米。

2013-2021年上半年中國房地產開發投資額及房地產開發企業新開工房屋面積

資料來源:國家統計局、智研咨詢整理

從城市新建園林角度來看,受益于新型城鎮化推進過程中城市綠化配套建設需求的增加和社會發展過程中人們對城市環境改善需求的日益增強,以及政府對城市綠化建設重視程度的不斷提升,市政園林景觀建設投資持續加大。中國建成區綠地面積及公園綠地面積不斷擴大,2020年分別達到239.81萬公頃、79.79萬公頃。

2010-2020年中國建成區綠地面積及公園綠地面積

資料來源:住建部、智研咨詢整理

以上數據及信息可參考智研咨詢( www.szxuejia.com)發布的《2022-2028年中國景觀設計行業競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國景觀設計行業市場全景調查及投資戰略研判報告

《2025-2031年中國景觀設計行業市場全景調查及投資戰略研判報告》共七章,包含中國景觀設計產業鏈梳理及全景深度解析,中國景觀設計行業代表性企業發展,中國景觀設計行業市場前景及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢