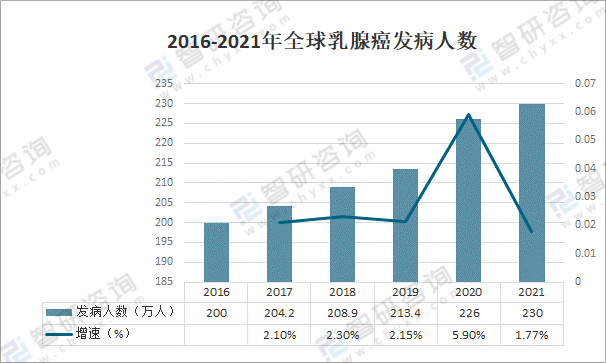

在全球和中國,乳腺癌都是在女性中發病率最高的癌癥。乳腺癌發病人數增加與預期壽命增加、城市化進程加速導致的生殖和激素等因素(如月經年限增加、初產年齡推遲、母乳喂養受限)有關。從2016年至2020年,全球乳腺癌發病人數由200萬人增加至226萬人。未來,全球乳腺癌發病人數將以愈加緩慢的年復合增長率繼續增加,預計2021年增長至230萬人。

2016-2021年全球乳腺癌發病人數

資料來源:智研咨詢整理

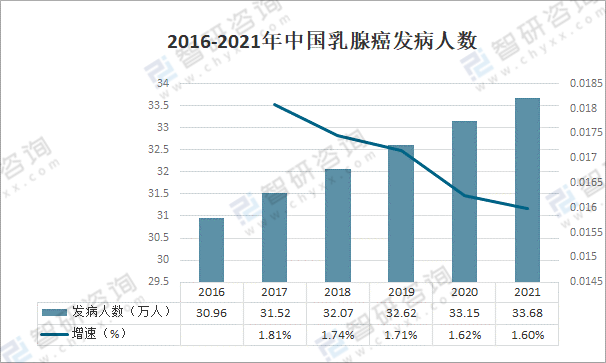

在中國,乳腺癌發病人數以低于全球水平的速度增長且增長速度將越來越低。從2016年到2020年,中國乳腺癌發病人數由30.96萬人增加至33.15萬人,年復合增長率為1.7%。預計2021年發病人數會增加至33.68萬人。我國乳腺癌五年生存率超過80%,已成為繼甲狀腺腫瘤外生存率最高的腫瘤,存量患者巨大。但存量患者仍存在復發或轉移的風險,對能夠有效延長患者生存期的創新藥物仍具有巨大需求。

2016-2021年中國乳腺癌發病人數

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國乳腺癌用藥行業運行動態及投資潛力研究報告》

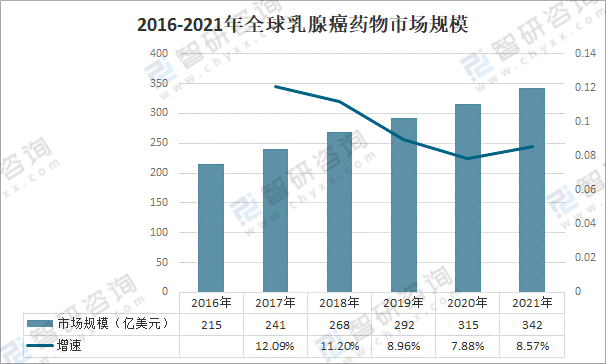

乳腺癌在全球和中國高發癌種中分別排名第二位和第五位。2016年至2020年,全球乳腺癌藥物市場規模由215億美元增長至315億美元。隨著乳腺癌發病人數的持續增長及創新藥物的不斷上市,預計未來全球乳腺癌藥物市場將持續增長,預計2021年增長342億美元。

2016-2021年全球乳腺癌藥物市場規模

資料來源:智研咨詢整理

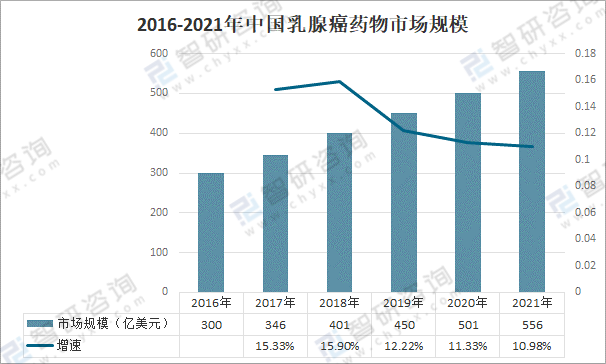

2016年至2020年,中國乳腺癌藥物市場規模由300億元增長至501億元。年復合增長率為13.13% ,預示著乳腺癌治療藥物具有較大的增長空間,市場潛力巨大。隨著創新藥物的不斷上市,中國乳腺癌藥物市場規模在2021年將達到556億。

2016-2021年中國乳腺癌藥物市場規模

資料來源:智研咨詢整理

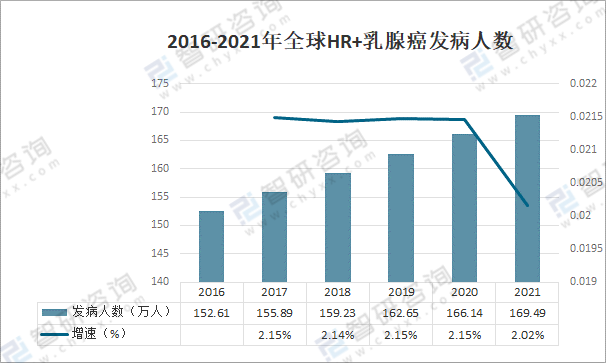

2020年全球乳腺癌HR+發病人數占乳腺癌發病總人數的73.51%。從2016年至2020年,全球HR+乳腺癌發病人數由152.61萬人增加至166.14萬人。未來HR+乳腺癌發病人數將隨著乳腺癌總新發數的增長而持續增加,預計會在2021年將增加至169.49萬人。

2016-2021年全球HR+乳腺癌發病人數

資料來源:公開資料整理

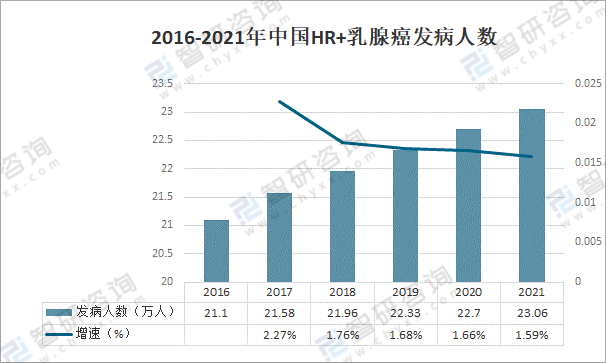

2020年,中國,HR+乳腺癌發病人數占乳腺癌發病總人數的68.47%。過去幾年,中國的HR+乳腺癌發病人數從2016年的21.1萬人增長至2020年的22.7萬人。未來年發病人數將以低于全球的速度增長,預計會在2021年將增長到23.06萬人

2016-2021年中國HR+乳腺癌發病人數

資料來源:公開資料整理

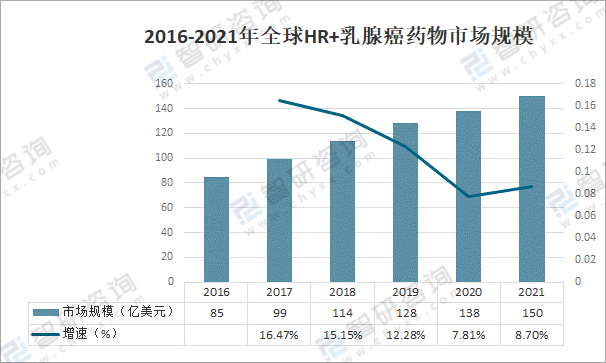

HR+乳腺癌治療目前仍以激素治療為主。從2016年到2020年, HR+乳腺癌藥物市場規模從85億美元增長到138億美元。隨著HR+乳腺癌病人不斷增加,到2021年市場規模將增長到150億美元。

2016-2021年全球HR+乳腺癌藥物市場規模

資料來源:公開資料整理

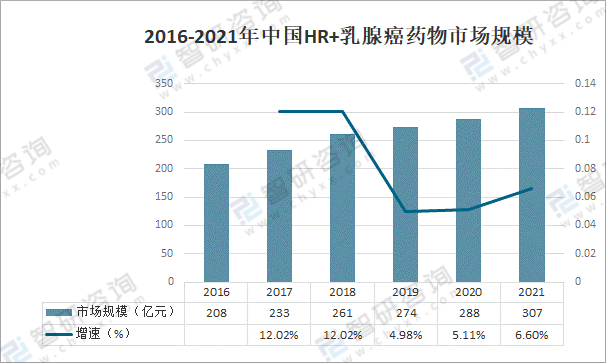

中國HR+乳腺癌藥物市場規模在2020年增長到288億人民幣。隨著乳腺癌發病人數不斷增加,接受治療的病人數不斷增加,驅動HR+乳腺癌藥物市場規模不斷增長,預計2021年將達到307億,2030年將突破600億人民幣。

2016-2021年中國HR+乳腺癌藥物市場規模

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2021-2027年中國乳腺癌用藥行業運營現狀及投資戰略規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國乳腺癌用藥行業市場競爭態勢及發展前景研判報告

《2025-2031年中國乳腺癌用藥行業市場競爭態勢及發展前景研判報告 》共十二章,包含中國乳腺癌用藥行業技術發展分析,2025-2031年乳腺癌用藥行業發展預測分析,2025-2031年中國乳腺癌用藥產業投資價值研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢