一、上游市場分析

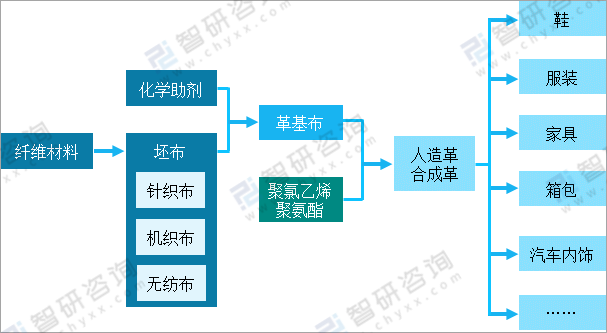

革基布是人造革合成革基礎材料,也稱骨架支撐材料,其在人造革合成革產業發展中起著至關重要的作用。一般為經過特種用途加工的紡織制成品,其與涂覆材料(通常為聚氯乙稀PVC或聚氨酯PU)共同構成人造革合成革的主體。其品質性能直接影響了人造革合成革的性能、質量、產品特性。

革基布產業鏈

資料來源:智研咨詢整理

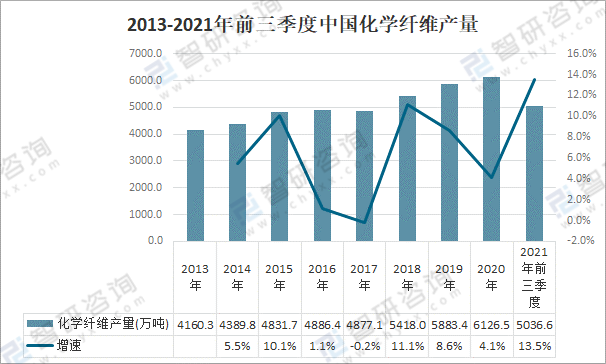

革基布行業利潤水平與紡織纖維、化學原料以及燃料能源等上游原材料的價格以及人力成本、環保成本密切相關。其中,紡織纖維采購價格與石油掛鉤,呈現較高的波動性。近年來,中國化學纖維產量不斷增加,2021年前三季度中國化學纖維產量為5036.6萬噸,同比增長13.5%。

2013-2021年前三季度中國化學纖維產量

資料來源:國家統計局、智研咨詢整理

二、中游市場分析

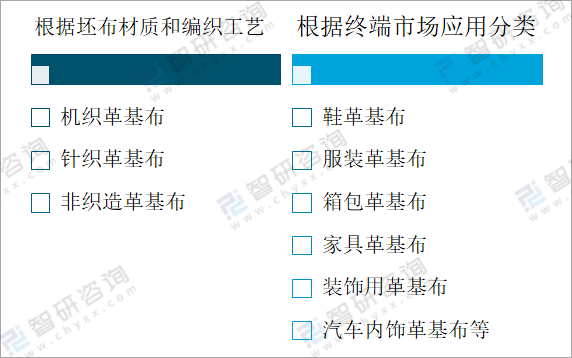

革基布的功能性區別主要體現在其坯布材質和編織工藝的不同,根據坯布材質和編織工藝,革基布主要分為機織革基布、針織革基布和非織造革基布三類。根據終端市場應用可分為鞋革基布、服裝革基布、箱包革基布、家具革基布等。

革基布分類

資料來源:智研咨詢整理

2020年受疫情影響,全球革基布產量和銷量分別為174.5萬噸、173.9萬噸,產銷率為99.7%,較上年下降了0.2個百分點。從革基布產能全球地區分布來看,東亞是全球最主要的革基布生產地區,主要的革基布生產國家為中國、日本、韓國。

2016-2020年全球革基布產銷量

資料來源:沙利文、智研咨詢整理

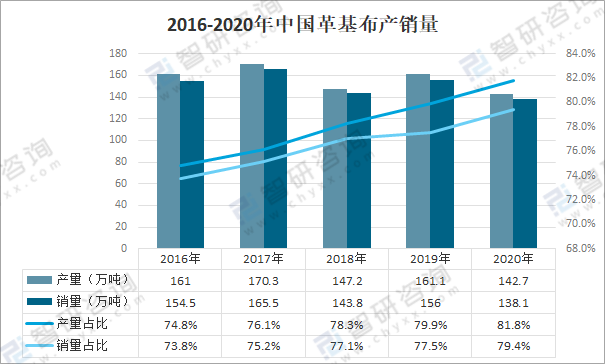

智研咨詢發布的《2022-2028年中國革基布行業市場全景調查及投資潛力研究報告》數據顯示:中國革基布的產量與銷量趨勢與全球市場一致,產銷量占全球比重不斷上升。2020年中國革基布產量142.7萬噸,占全球總產量的81.8%;銷量為138.1萬噸,占全球總銷量的79.4%;產銷率為96.8%,低于全球產銷率。

2016-2020年中國革基布產銷量

資料來源:沙利文、智研咨詢整理

革基布行業是一個市場化競爭較為充分的行業,生產企業較多,近些年,隨著國家環保政策的加嚴,部分污染嚴重、技術落后的小型企業被迫關閉,行業市場份額被產品質量穩定、生產技術先進的大型生產企業所占據,行業市場集中度將逐步提升。

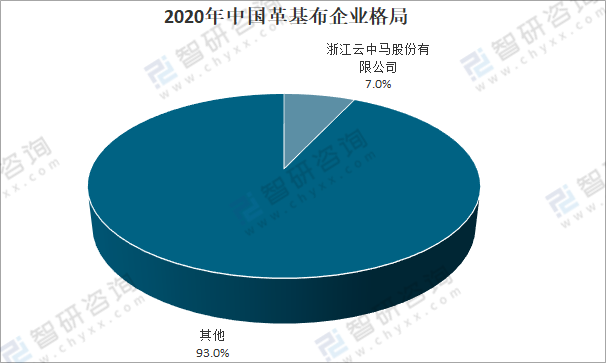

目前國內革基布生產企業主要有浙江云中馬股份有限公司、北京富泰革基布股份有限公司、福建福能南紡衛生材料有限公司、福建英漢凱豐紡織染整有限公司等企業,其中浙江云中馬股份有限公司革基布業務2020年市場份額占比7.0%。

2020年中國革基布企業格局

資料來源:智研咨詢整理

三、下游市場分析

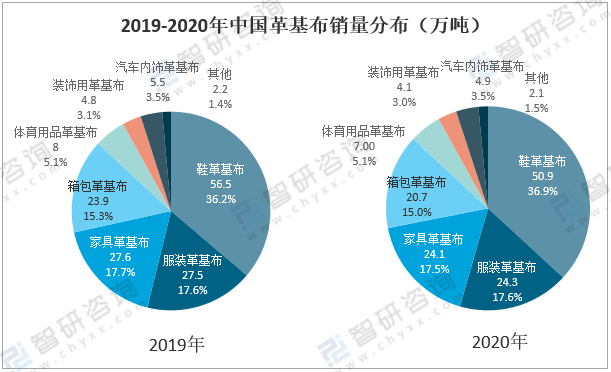

從2020年銷量分布來看,中國革基布前四大應用領域為鞋類、服裝、家具及箱包,其中鞋類為最大的應用領域,占比達36.9%,較2019年提升了0.7%;服裝領域占比17.6%,較2019年持平;家具領域占比17.5%,較2019年下降0.2%。

2019-2020年中國革基布銷量分布(萬噸)

資料來源:智研咨詢整理

(1)鞋類行業

中國已成為全球最大的鞋業制造基地,也是全球第一大鞋類產品消費市場。隨著消費需求的釋放和消費升級,中國的皮鞋開始由“量”向“質”發展。由于皮鞋產品具有較強的抗周期性,位于皮鞋產業鏈上的革基布生產企業具有穩定的發展前景。根據國家統計局數據:2020年中國皮鞋產量稍有下降,產量為35.4億雙,同比下降10.3%。

2011-2020年中國皮鞋產量

資料來源:國家統計局、智研咨詢整理

(2)服裝行業

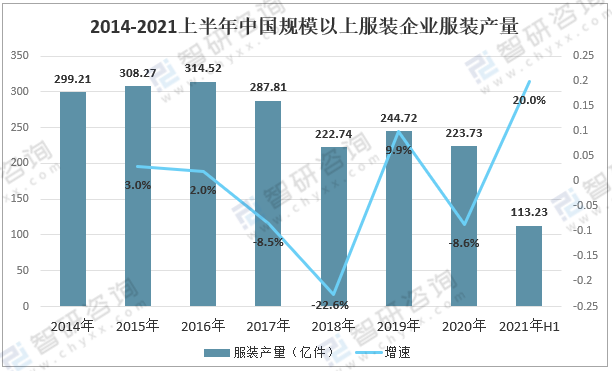

近年來中國服裝消費已經從單一的溫飽型消費需求轉向時尚、文化、品牌、形象的消費潮流,服裝行業面臨轉型升級壓力,中國規模以上企業服裝產量整體呈下降態勢,2020年受疫情影響,產量較2019年有所下降,產量為223.73億件,較2019年同比下降8.6%;2021年上半年隨著國內外經濟持續復蘇,市場需求明顯回升。

2014-2021上半年中國規模以上服裝企業服裝產量

資料來源:中國服裝協會、智研咨詢整理

(3)家具行業

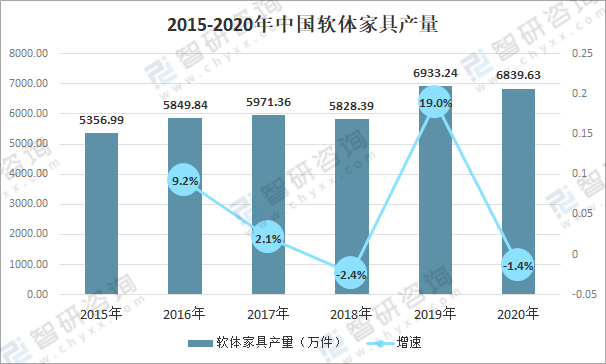

受益于我國居民收入水平的提高,我國家居裝飾及家具行業銷售額在過去五年呈上升趨勢。人造革合成革作為真皮的替代材料,不僅廣泛應用于皮質沙發、座椅等家具制造,而且為墻飾、壁掛、床罩、坐墊、玩具等裝飾材料的主要原材料。人造革合成革的市場需求受益于家居裝飾及家具行業的穩定增長,2020年中國軟體家具產量為6839.63萬件。

2015-2020年中國軟體家具產量

數據來源:國家統計局,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國革基布行業市場全景調查及投資潛力研究報告

《2022-2028年中國革基布行業市場全景調查及投資潛力研究報告》共十章,包含2017-2021年中國革基布行業上下游主要行業發展現狀分析,2022-2028年中國革基布行業發展預測分析,革基布行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國生物天然氣行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:生物天然氣在應用領域從傳統的燃料用途向高附加值產業鏈延伸 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國聚苯硫醚纖維行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:環保領域需求旺盛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)