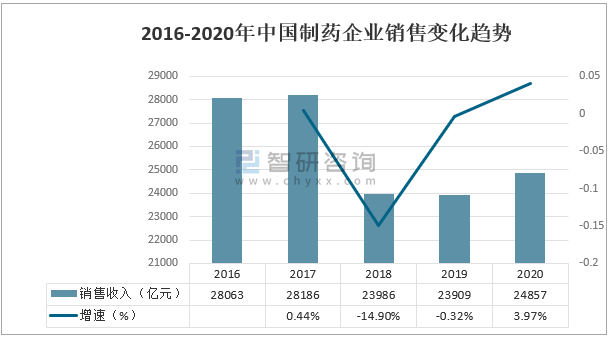

2016年-2020年,制藥企業的銷售額總體上呈下降趨勢,其中2018年 中國制藥企業銷售收入為23986億元,降幅為14.9%,為近幾年來最大降幅。

2016-2020年中國制藥企業銷售變化趨勢

資料來源:國家統計局、智研咨詢整理

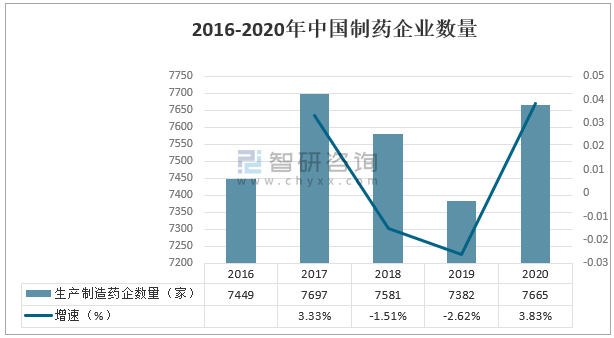

智研咨詢發布的《2021-2027年中國醫藥數字化營銷行業市場研究分析及發展趨勢預測報告》數據顯示: 2016年-2020年,生產制造藥企的數量增速放緩。在“帶量采購”等政策的助推下,國內制藥企業走向資源整合階段。

2016-2020年中國制藥企業數量

資料來源:公開資料整理

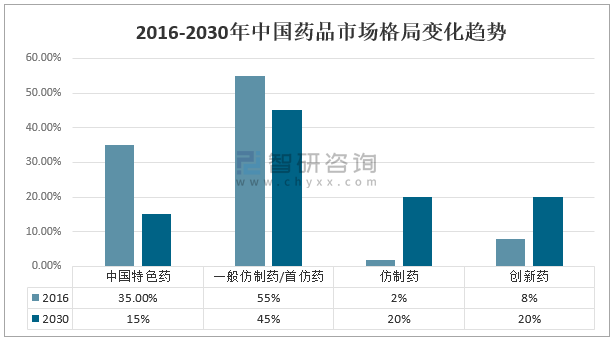

在“帶量采購”背景下,仿制藥大幅度降價,尋求創新將成為部分制藥企業選擇維持增長的方法,預計未來創新藥的市場占比將會明顯增加。

2016-2030年中國藥品市場格局變化趨勢

資料來源:公開資料整理

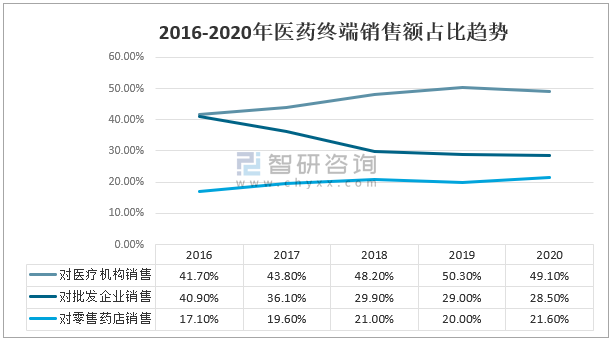

2016年-2020年,受政策影響制藥企業流向批發企業的份額逐漸流向醫療機構和零售藥店,藥品流通的路徑逐漸變短,藥品價格虛高的現象得以被抑制。制藥企業對醫療機構和零售藥店銷售的份額逐漸增加,意味著在營銷對象上,制藥企業將直面醫生和終端的消費者,為醫藥數字化營銷的發展提供了深厚的土壤。

2016-2020年醫藥終端銷售額占比趨勢

資料來源:國家統計局、智研咨詢整理

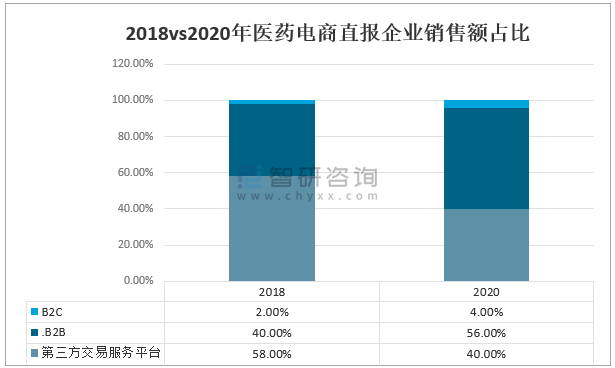

2018年,第三方交易服務平臺在醫藥電商的銷售額占比為58%,而到了2020年下降至40%。其原因可能為在數字化技術不斷發展的大背景下,倒逼大多數傳統流通企業轉型升級,使得原本通過線下下單配送的行為轉移到了線上,以及由于藥品集采后,藥品配送將由指定的大型流通企業進行線上下單及線下配送,使得B2B的銷售額占比激增。對于第三方交易服務平臺,面對傳統企業強大渠道的威脅,亟需做出轉型和改變。

2018 vs.2020年醫藥電商直報企業銷售額占比

資料來源:公開資料整理

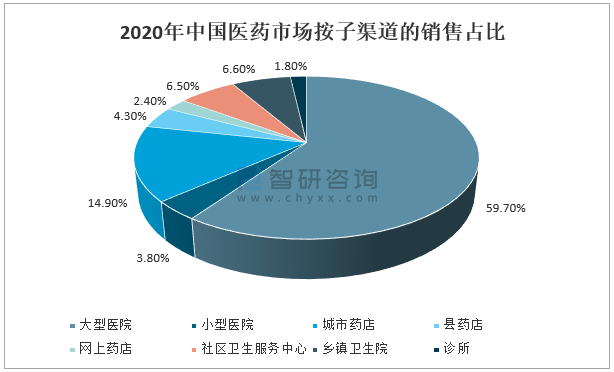

根據數據顯示,在終端銷售額中,大型醫院占據了59.7%的份額,其次為城市藥店,占據了14.9%的份額,其余終端占比均未超過10%。

2020年中國醫藥市場按子渠道的銷售占比

資料來源:公開資料整理

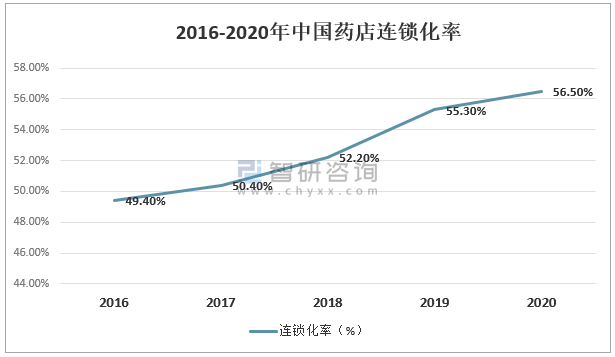

2020年初的新冠疫情,使得大部分線下渠道面臨巨大的銷售額降幅,而網上藥店由于其“無接觸”的配送優勢,增速逆勢上揚。而網上藥店的增長背后反映出疫情加速了患者由線下轉為線上行為的改變,為布局線上醫療的企業帶來了增長機會。

2016-2020年中國藥店連鎖化率

資料來源:公開資料整理

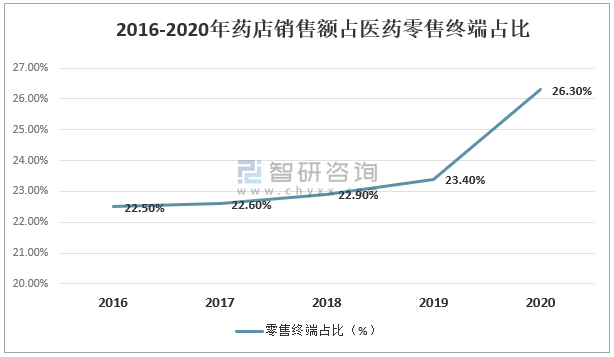

藥店零售額在醫藥零售終端占比逐年增高,從2016年的22.5%已上升至26.3%,與此同時,藥店的連鎖化率也逐年升高。院外的市場潛力初現。

2016-2020年藥店銷售額占醫藥零售終端占比

資料來源:公開資料整理

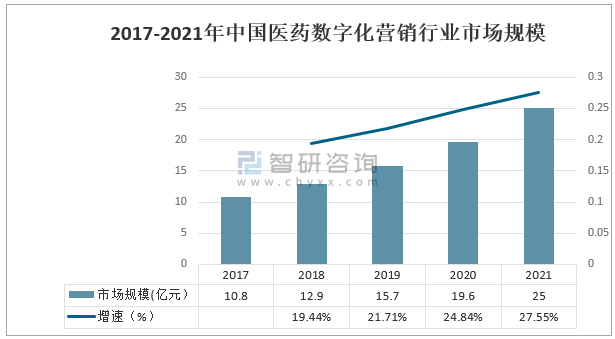

2017-2020年中國醫藥數字化營銷行業市場規模不斷增加,2019年中國醫藥數字化營銷市場規模15.7億元,比上年增加2.8億元,同比增長21.71%,預計2021年中國醫藥數字化營銷市場規模將會突破25億元。

2017-2021年中國醫藥數字化營銷行業市場規模

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車數字化營銷行業市場全景調查及產業前景研判報告

《2025-2031年中國汽車數字化營銷行業市場全景調查及產業前景研判報告》共十章,包含中國汽車數字化營銷行業代表性企業布局案例研究,中國汽車數字化營銷行業發展潛力評估及市場前景預判,中國汽車數字化營銷行業投資機會與策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國數字化營銷行業全景速覽:未來市場需求將繼續增長,行業將迎來新的增長機遇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國醫藥數字化營銷行業發展態勢:預計市場規模達19.6億元 [圖]](http://img.chyxx.com/2020/12/20201228140805.png?x-oss-process=style/w320)

![2025年中國別墅庭院景觀設計行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:行業集中度明顯提升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)