一、甲醇供給

2021年7月我國甲醇裝置產量為666.27萬噸,開工率74.44%。7月開始檢修的甲醇裝置共計29套,較6月檢修裝置數量持平,檢修涉及產能共計1899萬噸/年,同時7月恢復甲醇裝置共計30套,涉及產能共計1558萬噸/年。

一般而言,每年3-5月份是國內甲醇企業裝置集中檢修階段,后期雖仍有部分裝置計劃檢修,但相對分散且總量有所減少。隨著國內甲醇裝置集中檢修期過去,國內甲醇新建裝置投產,預計下半年甲醇供應將階段性回升。

2021年國內甲醇新建裝置投放明細表

企業名稱 | 原料 | 產能 | 投產時間 |

濟寧盛發 | 焦爐氣 | 15 | 2021年1月 |

延長中煤二期 | 煤炭 | 180 | 2021年1月 |

神華榆林 | 煤炭 | 180 | 2021年1月 |

九江心連心 | 煤炭 | 60 | 2021年2月 |

新絳中信 | 焦爐氣 | 20 | 2021年2月 |

新疆眾泰煤焦化 | 焦爐氣 | 20 | 2021年3月 |

中煤鄂能化 | 煤炭 | 100 | 2021年5月 |

廣西華誼 | 煤炭 | 180 | 2021年6月 |

徐州龍興泰 | 焦爐氣 | 30 | 2021年9月 |

內蒙古黑貓 | 焦爐氣 | 30 | 計劃三季度末 |

內蒙古久泰 | 煤炭 | 100 | 計劃9月底投產 |

安徽臨渙 | 煤炭 | 50 | 計劃10月份投產 |

資料來源:智研咨詢整理

二、甲醇進出口

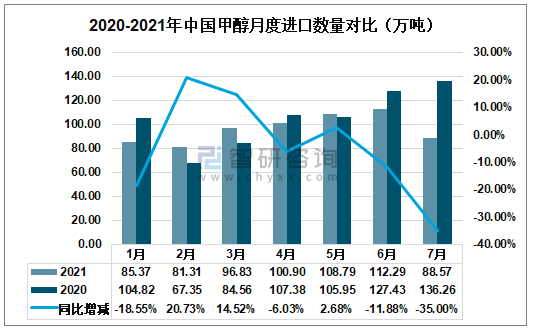

智研咨詢發布的《2021-2027年中國甲醇行業市場運營態勢及投資機會分析報告》數據顯示:從進口來看,2021年7月我國甲醇進口88.57萬噸,累計總數量為674.07萬噸,進口金額為2.97億美元,累計總金額為21.74億美元。7月份進口均價334.92美元/噸。進口量環比下降21.12%,同比下降35%,累計進口較上年同期數量同比下降8.13%。

2020-2021年中國甲醇月度進口數量對比(萬噸)

資料來源:中國海關、智研咨詢整理

2021年中國甲醇月度進口額及進口均價走勢

資料來源:中國海關、智研咨詢整理

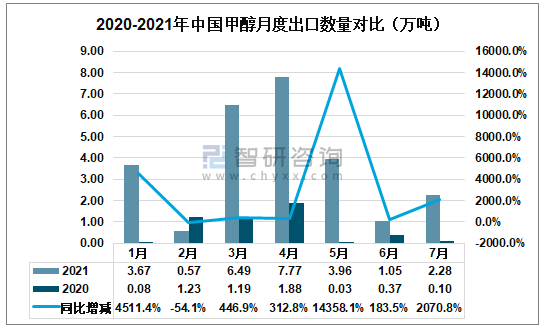

出口方面,2021年7月我國甲醇出口2.28萬噸,累計總數量為25.78萬噸,出口金額為0.88億美元,出口均價339.29美元/噸。出口量環比增加117.6%,同比增加2070.8%,累計出口與上年同期數量同比增加428%。

2020-2021年中國甲醇月度出口數量對比(萬噸)

資料來源:中國海關、智研咨詢整理

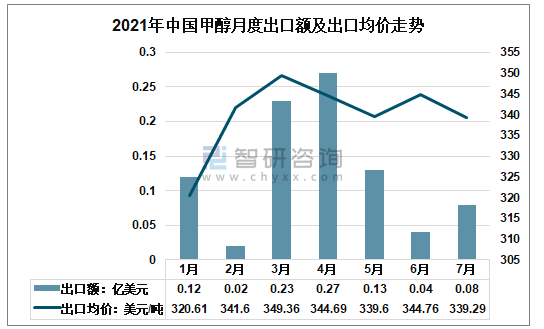

2021年中國甲醇月度出口額及出口均價走勢

資料來源:中國海關、智研咨詢整理

三、甲醇下游需求

甲醇作為基礎性化工原料,消費呈現一定的季節性特點。年初春節及6-8月份炎熱的夏天一般下游行業開工偏低,對甲醇需求也較小,至“金九銀十”開始回升,需求增大。

我國甲醇下游應用占比最大的是制烯烴領域,2021年上半年,國內甲醇制烯烴行業開工較上年明顯回升;而傳統應用領域開工率也高于去年,其中甲醛、二甲醚等行業尤為明顯。總體來講,2021上半年對甲醇的需求穩中有升。

甲醇行業產業鏈示意圖

資料來源:智研咨詢整理

四、甲醇行業主要企業

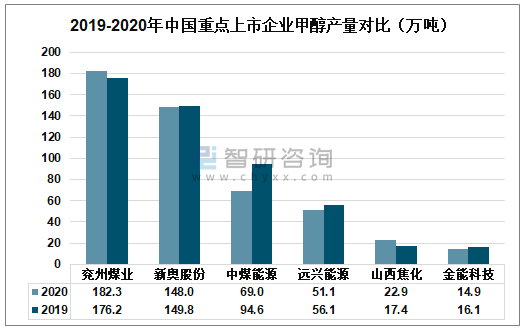

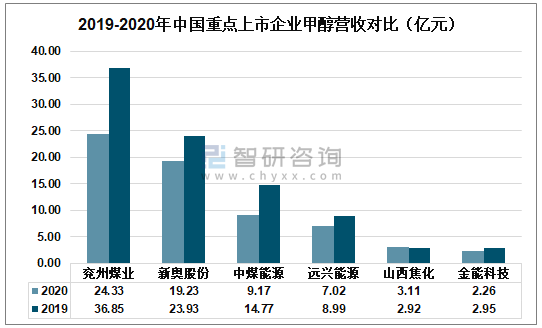

甲醇行業上市企業包括兗州煤業、中煤能源、新奧股份、遠興能源、山西焦化、金能科技、廣匯能源、魯西化工等。其中,兗州煤業是甲醇生產量最大的企業,2020年,兗州煤業甲醇生產量約182.3萬噸,同比增長3.5%,銷售量186.4萬噸,同比下降14.5%。

2019-2020年中國重點上市企業甲醇產量對比(萬噸)

資料來源:公司財報、智研咨詢整理

2019-2020年中國重點上市企業甲醇營收對比(億元)

五、未來展望

2021年,國內煤炭價格持續上漲帶動甲醇價格不斷上升。2021年9月以來,甲醇價格已超過2500元/噸,到23日已達到3500元/噸左右。未來,隨著煤炭價格的持續上漲疊加能耗雙控下的裝置降負,將對甲醇價格形成推升作用,甲醇將持續走強。

2021年以來甲醇價格走勢

資料來源:生意社、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國甲醇行業市場行情動態及競爭戰略分析報告

《2025-2031年中國甲醇行業市場行情動態及競爭戰略分析報告》共十一章, 包含2020-2024年中國甲醇行業優勢企業運營分析,2025-2031年中國甲醇行業投資機會與風險,2025-2031年中國甲醇行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢