一、發展現狀

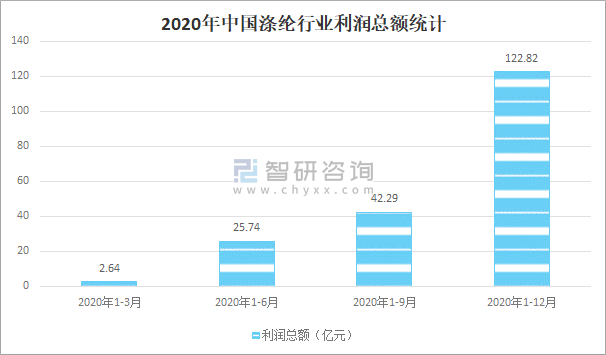

經過多年的發展,我國已經成為當之無愧的滌綸大國,實現從大國到強國、從數量到質量、從外延發展到內涵發展的轉變,2020年1-12月中國滌綸行業利潤總額達122.82億元,較2020年9月末增加了80.53億元。

2020年中國滌綸行業利潤總額統計

數據來源:中國化學纖維協會、智研咨詢整理

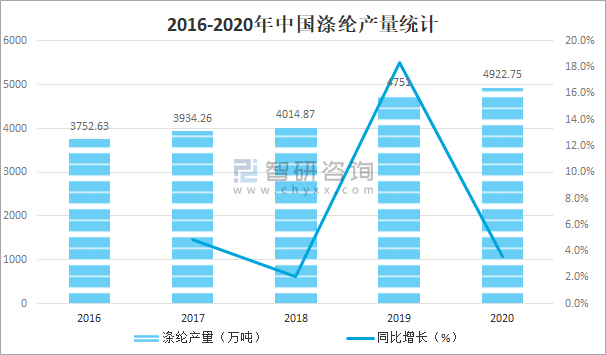

滌綸,是應用范圍最廣、使用量最大的化學纖維品種,下游應用主要為生產滌綸長絲和短纖、瓶片和薄膜。滌綸長絲和短纖的需求主要來自紡織業,我國滌綸產品從無到有,發展迅速,2020年中國滌綸產量達4922.75萬噸,較2019年增加了171.75萬噸,同比增長3.6%。

2016-2020年中國滌綸產量統計

數據來源:中國化學纖維協會、智研咨詢整理

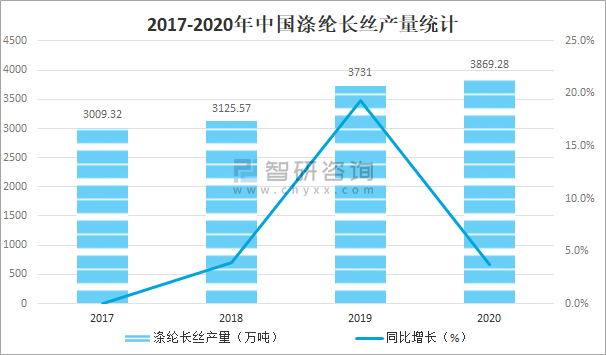

智研咨詢發布的《2021-2027年中國滌綸長絲行業市場供需模式及競爭戰略分析報告》數據顯示:在產能迅速增長的同時,伴隨著品種優化,滌綸品種從最初的以短纖為主發展到以長絲為主,裝飾用、產業用比例也正在逐步擴大,2020年中國滌綸長絲產量達3869.28萬噸,較2019年增加了138.28萬噸,同比增長3.7%。

2017-2020年中國滌綸長絲產量統計

數據來源:中國化學纖維協會、智研咨詢整理

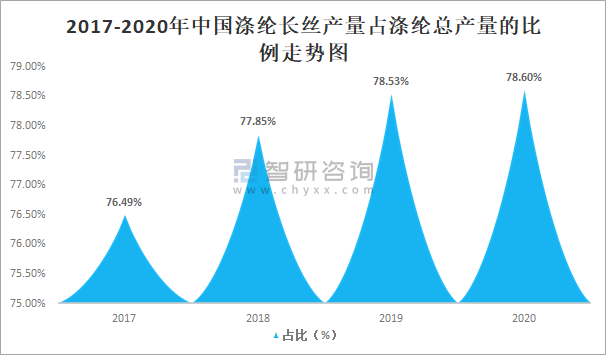

中國滌綸長絲產量占滌綸總產量的比例逐年攀升,2020年中國滌綸長絲產量占滌綸總產量的78.60%,較2017年的76.49%增長了2.11%。

2017-2020年中國滌綸長絲產量占滌綸總產量的比例走勢圖

數據來源:中國化學纖維協會、智研咨詢整理

二、重點企業對比分析:新鳳鳴VS桐昆股份VS恒力石化VS榮盛石化VS恒逸石化

隨著中國滌綸市場的高速發展,涌現一匹如新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化等最具代表性的優秀企業,從成立時間來看,榮盛石化成立時間和上市時間均早于新鳳鳴、桐昆股份、恒力石化、恒逸石化,但恒逸石化上市時間要早于新鳳鳴、桐昆股份、恒力石化、榮盛石化,新鳳鳴、桐昆股份和榮盛石化總部均在浙江,恒力石化總部在遼寧,恒逸石化總部在廣西。

新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化基本情況對比

數據來源:企業官網、智研咨詢整理

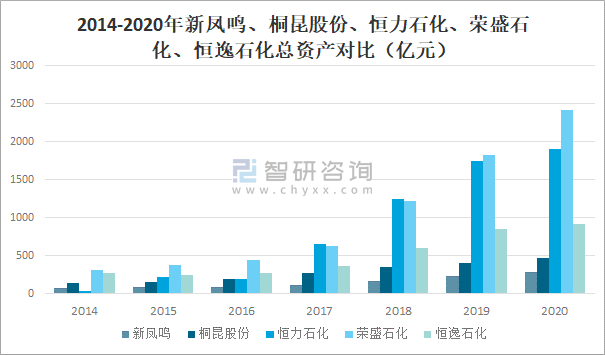

從總資產來看,2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化總資產均出現不同程度的增長,其中榮盛石化增幅最為明顯,且榮盛石化總資產明顯高于恒力石化、恒逸石化、桐昆股份和新鳳鳴。2020年新鳳鳴總資產達284億元,較2019年增加了55億元;桐昆股份總資產達470.6億元,較2019年增加了70.6億元;恒力石化總資產達1910億元,較2019年增加了166億元;榮盛石化總資產達2415億元,較2019年增加了589億元;恒逸石化總資產達922.6億元,較2019年增加了65億元。

2014-2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化總資產對比(億元)

數據來源:企業年報、智研咨詢整理

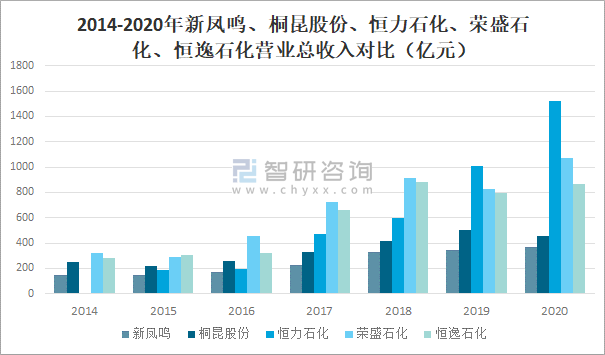

從營收情況來看,2020年除桐昆股份外,新鳳鳴、恒逸石化、恒力石化和榮盛石化企業營業收入均保持增長,2020年恒力石化營業總收入明顯高于榮盛石化、恒逸石化、桐昆股份和新鳳鳴。2020年新鳳鳴營業總收入為369.8億元,較2019年增加了28.3億元;桐昆股份營業總收入為458.3億元,較2019年減少了47.5億元;恒力石化營業總收入為1524億元,較2019年增加了516億元;榮盛石化營業總收入為1073億元,較2019年增加了248億元;恒逸石化營業總收入達864.3億元,較2019年增加了68.1億元。

2014-2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化營業總收入對比(億元)

數據來源:企業年報、智研咨詢整理

2020年除恒力石化和榮盛石化外,新鳳鳴、桐昆股份和榮盛石化歸屬凈利潤均出現不同程度的下滑,其中新鳳鳴下滑最為明顯。2020年新鳳鳴歸屬凈利潤為6.03億元,較2019年減少了7.5億元;桐昆股份歸屬凈利潤為28.47億元,較2019年減少了0.37億元;恒力石化歸屬凈利潤為134.6億元,較2019年增加了34.3億元;榮盛石化歸屬凈利潤為73.09億元,較2019年增加了51.02億元;恒逸石化歸屬凈利潤為30.72億元,較2019年減少了1.18億元。

2014-2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化歸屬凈利潤對比(億元)

數據來源:企業年報、智研咨詢整理

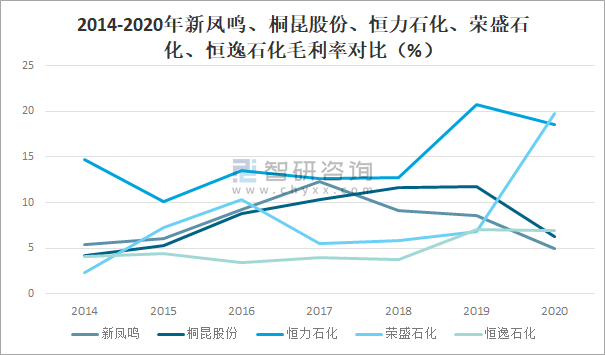

從毛利率來看,2020年除榮盛石化外,新鳳鳴、桐昆股份、恒力石化、恒逸石化毛利率均出現不同程度的下滑,2020年榮盛石化毛利率高于恒力石化、恒逸石化、桐昆股份和新鳳鳴。2020年新鳳鳴毛利率為4.96%,較2019年減少了3.56%;桐昆股份毛利率為6.32%,較2019年減少了5.49%;恒力石化毛利率為18.54%,較2019年減少了2.21%;榮盛石化毛利率為19.71%,較2019年增長了12.88%;恒逸石化毛利率為6.92%,較2019年減少了0.15%。

2014-2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化毛利率對比(%)

數據來源:企業年報、智研咨詢整理

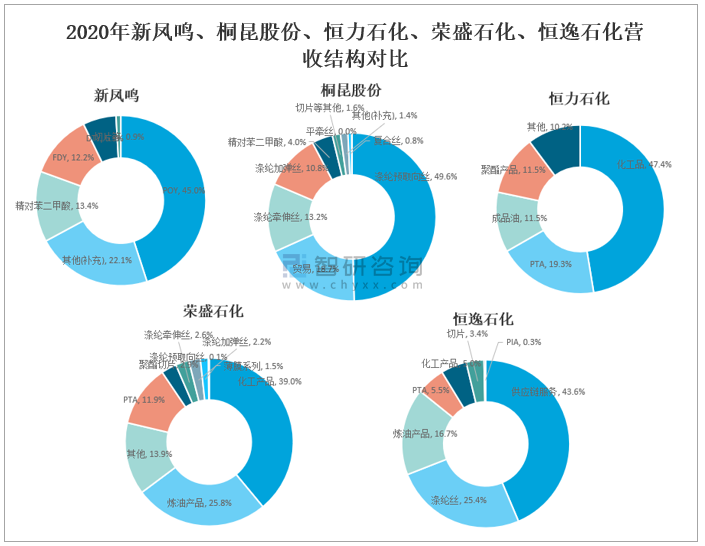

從營收結構來看,新鳳鳴營業收入主要來源于POY,2020年新鳳鳴POY業務收入為166.5億元,占營業總收入的45.02%。桐昆股份營業收入主要來源于滌綸預取向絲,2020年桐昆股份滌綸預取向絲業務收入為227.2億元,占營業總收入的49.6%。恒力石化營業收入主要來源于化工品,2020年恒力石化化工品業務收入為722.4億元,占營業總收入的47.4%;聚酯產品業務收入為175.2億元,占營業總收入的11.5%。榮盛石化營業收入主要來源于化工產品,2020年榮盛石化化工產品業務收入為418.1億元,占營業總收入的39%;滌綸牽伸絲業務收入為27.6億元,占營業總收入的3%;滌綸加彈絲業務收入為23.86億元,占營業總收入的2%。恒逸石化營業收入主要來源于供應鏈服務,2020年恒逸石化供應鏈服務業務收入為377.1億元,占營業總收入的43.6%;滌綸絲業務收入為219.8億元,占營業總收入的25.4%。

2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化營收結構對比

數據來源:企業年報、智研咨詢整理

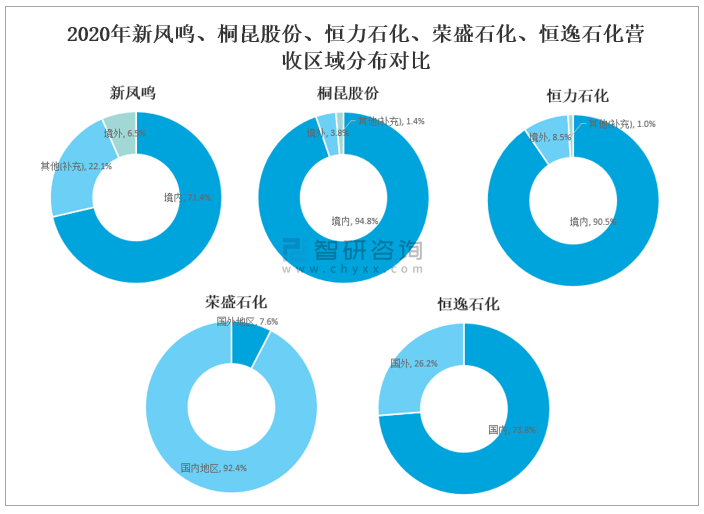

從營收區域分布來看,2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化營業收入均主要來源于境內。2020年新鳳鳴境內營業收入為264億元,占營業總收入的71.38%;桐昆股份境內營業收入為434.5億元,占營業總收入的94.8%;恒力石化境內營業收入為1379億元,占營業總收入的90.5%;榮盛石化國內地區營業收入為991億元,占營業總收入的92%;恒逸石化國內營業收入為637.5億元,占營業總收入的73.8%。

2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化營收區域分布對比

數據來源:企業年報、智研咨詢整理

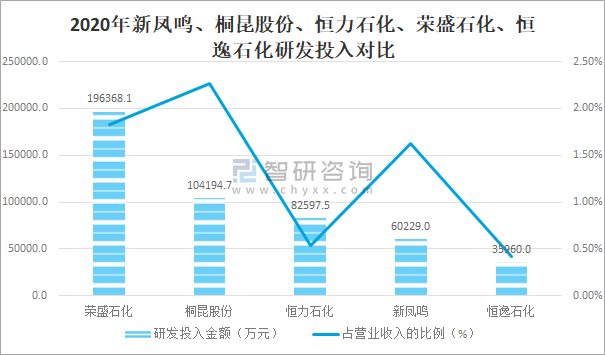

從研發投入來看,雖然2020年榮盛石化研發投入金額最多,但桐昆股份研發投入金額占營業收入的比例最高,2020年桐昆股份研發投入金額為104194.7萬元,占營業收入的2.27%;榮盛石化研發投入金額為196368.1萬元,占營業收入的1.83%;新鳳鳴研發投入金額為60229.0萬元,占營業收入的1.63%;恒力石化研發投入金額為82597.5萬元,占營業收入的0.54%;恒逸石化研發投入金額為35960.0萬元,占營業收入的0.42%。

2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化研發投入對比

數據來源:企業年報、智研咨詢整理

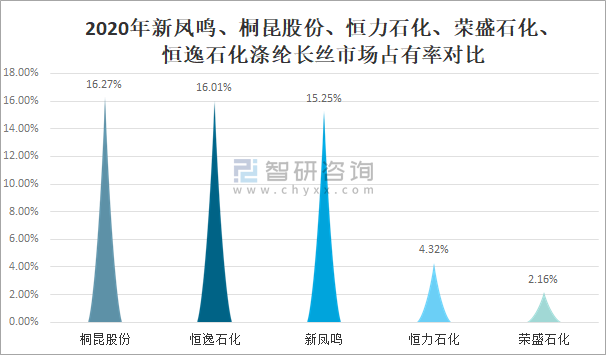

滌綸長絲產業已基本完成整合升級,頭部公司競爭力持續趨強,當前已披露的擴產信息顯示,新增產能全部來自頭部公司,隨著大煉化龍頭公司二期項目的擴建,頭部公司原料成本優勢將繼續放大,加之規模化帶來的成本優勢,聚酯長絲產業已建立起較高的行業壁壘,且將愈發難以撼動。2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化五家上市企業占據滌綸長絲市場54.01%的份額,其中桐昆股份占16.27%,占比最大;恒逸石化占16.01%;新鳳鳴占15.25%;恒力石化占4.32%;榮盛石化占2.16%。

2020年新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化滌綸長絲市場占有率對比

數據來源:卓創資訊、智研咨詢整理

三、總結

2020年榮盛石化在企業規模和盈利能力方面均優于新鳳鳴、桐昆股份、恒力石化、恒逸石化,恒力石化在營收情況方面均優于新鳳鳴、桐昆股份、榮盛石化、恒逸石化,桐昆股份在研發投入和滌綸長絲市場占有率方面均優于新鳳鳴、恒力石化、榮盛石化、恒逸石化。

新鳳鳴、桐昆股份、恒力石化、榮盛石化、恒逸石化主要指標對比

數據來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國滌綸長絲行業發展動態及投資規劃分析報告

《2025-2031年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2025-2031年中國滌綸長絲產業發展趨勢預測分析,2025-2031年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢