一、定義與背景

IC載板,是一種關鍵專用基礎材料。IC卡封裝框架指的是用于集成電路卡模塊封裝用的一種關鍵專用基礎材料,主要起到保護芯片并作為集成電路芯片和外界接口的作用,其形式為帶狀,通常為金黃色。具體的使用過程如下:首先通過全自動貼片機將集成電路卡芯片貼在IC卡封裝框架上面,然后用焊線機將集成電路芯片上面的觸點和IC卡封裝框架上面的節點連接起來實現電路的聯通,最后使用封裝材料將集成電路芯片保護起來形成集成電路卡模塊,便于后道應用。IC卡封裝框架的供應都是依靠進口。

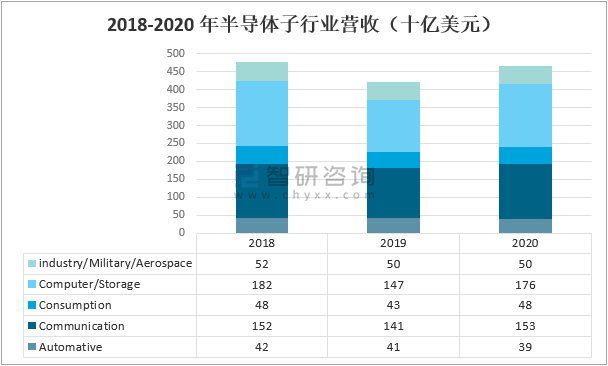

5g市場的復蘇推動了2021年半導體產業的發展。在5g時代,手機和其他電子設備日益復雜的功能增加了對芯片的需求。目前,各國已恢復5g建設,大型移動處理器制造商已推出5g芯片。5g各種應用已得到充分探索,應用場景不斷實施。

2018-2020 年半導體子行業營收(十億美元)

資料來源:Gartner、智研咨詢整理

二、行業現狀

智研咨詢發布的《2021-2027年中國IC載板產業競爭現狀及發展規模預測報告》數據顯示:IC載板市場的特點是寡頭壟斷,IC載板技術起源于日本,引領BT載板生產,在開發初期,ibidegn、shinko和京瓷等領先制造商就誕生了。1999年,日本有28家硬質有機包裝基板制造商,包括19家大型企業。隨著半導體產業向韓國和臺灣的轉移,封裝基板產業逐漸從日本向兩地發展,帶動了韓國和中國臺灣高品質IC載體企業的發展,如欣興電子、景碩科技、南亞電路、三星電機。受韓國和中國臺灣制造商進入的影響,日本企業退出中低端市場,主導FC BGA和FC CSP等高端封裝產品。韓國和中國臺灣企業正在支持當地的封裝產業鏈。三星電機產品線主要提供FC POP產品,大德、信泰、KCC、LC等均有IC載板工廠。中國臺灣擁有全球65%的晶圓代工產能,南電、景碩和欣興是主要的IC載體企業。

全球 IC 載板企業主要情況

公司名稱 | 國家 | 主要IC載板產品 | 主要客戶 |

欣興電子 | 中國臺灣 | VB CSP、VB BGA、FC CSP、FC BGA | 高通、博通、NVIDIA、Inter、AMD |

景碩科技 | 中國臺灣 | VB CSP、VB BGA、FC CSP、FC BGA、COP、COF | 高通、博通、Inter |

南亞電路 | 中國臺灣 | FC、VB封裝基板 | 高通、博通、NVIDIA、Inter、AMD |

日月光 | 中國臺灣 | IC載板 | 日月光 |

揖斐電 | 日本 | FC CSP、FC BGA | 蘋果、三星 |

京瓷 | 日本 | FC基板和模塊基板 | SONY |

新光電氣 | 日本 | FC基板 | Inter |

三星電機 | 韓國 | FC CSP、FC BGA和射頻模組封裝基板 | 三星、蘋果、高通 |

信泰 | 韓國 | PBGA/CSP、BOC、FMC、FC CSP | 三星、閃迪、LG |

大德 | 韓國 | IC載板 | 三星 |

資料來源:Choice、智研咨詢整理

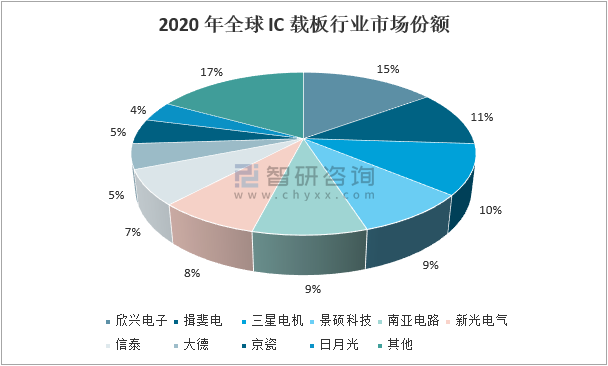

在營業收入和產能規模方面,日本、韓國和臺灣具有領先優勢。2020年,全球前十大包裝基板企業占據80%以上的市場份額,其中欣興集團、揖斐電和三星電機分別占14.78%、11.20%和9.86%,位居前三位。

2020 年全球 IC 載板行業市場份額

資料來源:Prismark、智研咨詢整理

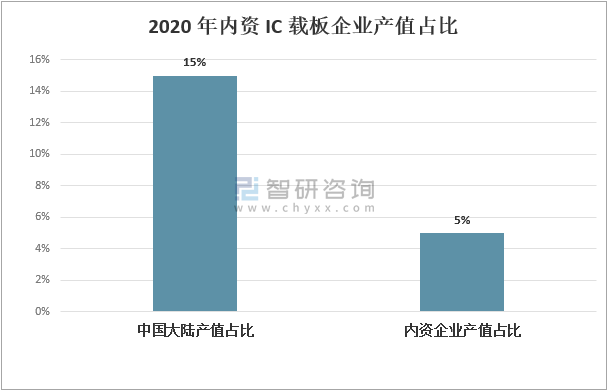

中國大陸集成電路板起步較晚,多數企業屬于外資屬性。以昆山南亞、蘇州新興、蘇州京朔為例,他們都是有臺資背景的制造商。中國大陸資產的包裝基地制造商包括興森科技、深南電路和珠海越亞。2009年,我國包裝基板產業化取得突破性進展,國內企業在技術水平、加工能力、市場占有率等方面仍處于落后地位。2020年,中國大陸包裝基板產值呈現快速增長趨勢。中國大陸IC板產值約為14.8億美元,全球份額為14.5%,但中國大陸制造的包裝基礎產品大多來自外國企業,國內企業的包裝基板產值約為5.4億美元,全球份額為5.3%。

2020 年內資 IC 載板企業產值占比

資料來源:公開資料整理

IC載板在需求端呈現出高度定制趨勢。IC承載板需求側定制需求高,使得供應側在生產過程中無法形成標準化。然而,IC載體生產線的成本過高。行業采用“一線多工”的生產模式,手動調整參數。雖然這種方法有效地控制了生產成本,但很難提高產量。

IC 載板產線建設所需設備

設備名稱 | 數量 | 金額(萬元) |

VCP 烘干一體線 | 5 | 12600 |

LDI 曝光機 | 6 | 10205 |

飛針測試機 | 23 | 9409 |

治具電測機 | 17 | 9376 |

激光鉆孔機 | 17 | 8500 |

水平 PTH 線+水平閃鍍 | 2 | 5200 |

外觀檢查機 | 10 | 2980 |

垂直 PTH 線 | 1 | 2600 |

AOI線 | 4 | 1580 |

ABF 壓膜機 | 2 | 1262 |

其他 | / | 16507 |

資料來源:勝宏科技定增說明書、智研咨詢整理

三、下游市場

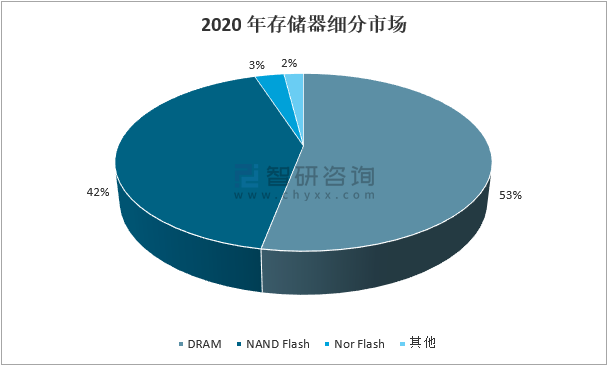

IC載板下游市場之一是存儲器芯片。在眾多存儲器芯片中,應用最廣泛的是內存dram、閃存NAND Flash和NOR Flash。DRAM通常用作計算機CPU實時處理數據時的存儲介質,NAND通常用作大容量存儲介質,nor通常用作物聯網設備中的小容量存儲介質。內存不同于閃存,盡管它們都是處理器處理所需數據的載體,但內存的功能是為處理當前所需的數據提供空間,它的空間容量比閃存小,但讀取數據的速度更快,與VIP通道一樣,它為最需要處理的數據提供了一個快速通道,這使處理器能夠快速獲取這些數據并執行。

2020年存儲器細分市場

資料來源:公開資料整理

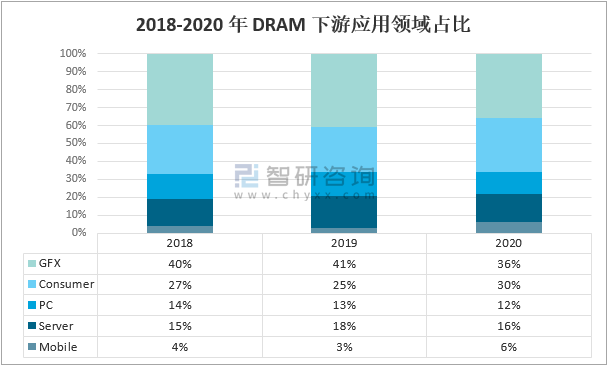

在DRAM的下游領域中,智能終端等移動設備所占比例最大,2018-2020年占35%以上。服務器是DRAM的第二大應用領域,2018-2020年約占25%-30%。第三大領域是消費電子產品市場,2018-2020年約占15-18%。個人電腦約占12%-14%。用于繪圖的DRAM占據了相對較小的市場。

2018-2020 年 DRAM 下游應用領域占比

資料來源:公開資料整理

2017年至2018年,DRAM市場規模呈現快速上升趨勢。市場規模從2016-2018年的721億美元增加到2018年的999億美元。2019年,由于半導體的整體下行周期,DRAM市場規模降至622億美元,2020年DRAM市場規模恢復至659億美元。

2017-2020年全球 DRAM 市場收入

資料來源:Gartner、智研咨詢整理

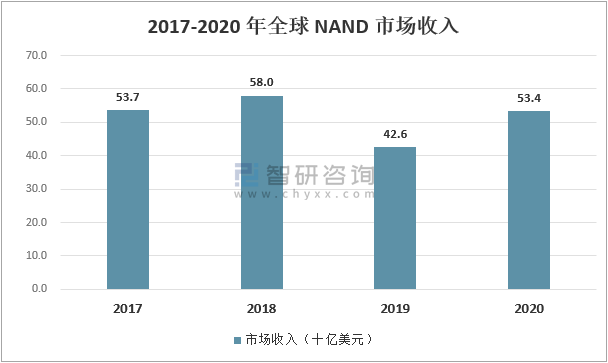

NAND閃存主要是一種具有大量數據的非易失性存儲設備。與SSD相比,嵌入式存儲和閃存卡存儲在三個下游領域的存儲容量相對較小,SSD產品主要用于服務器等領域。未來,隨著數據中心的大規模建設,對NAND閃存的需求將快速增長。SSD市場規模增長拉動NAND Flash快速增長。

2017-2020 年全球 NAND 市場收入

資料來源:Gartner、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國IC載板行業市場全景調研及發展趨向研判報告

《2025-2031年中國IC載板行業市場全景調研及發展趨向研判報告》共十二章,包含2025-2031年IC載板行業前景及趨勢預測,2025-2031年IC載板行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國冬季功能性外套行業發展歷程、產業鏈、市場規模、競爭格局、代表企業經營現狀分析及行業發展趨勢研判:行業將迎來更廣泛的市場需求[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)