一、發展背景

醫藥物流是指在充分利用物流技術和物流設備的基礎上,有效整合各渠道資源,優化藥品在供銷配運中的各個環節,降低庫存儲備及配送時間,減少物流成本,從而為企業和消費者帶來雙重效益。

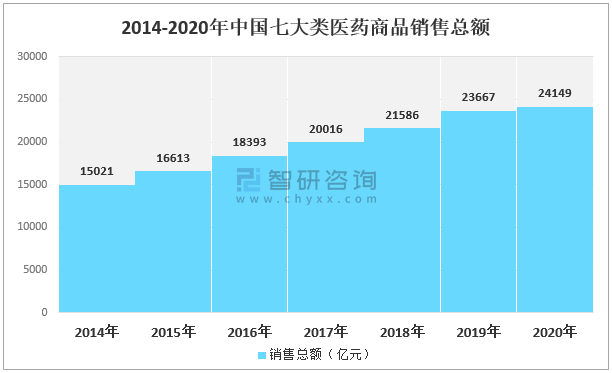

隨著醫藥衛生體制改革不斷深化,藥品流通行業加快轉型升級步伐,行業銷售總額穩中有升,集約化程度繼續提高,持續保持穩中向好態勢。2020年中國七大類醫藥商品銷售總額為24149億元,較2019年的23667億元同比增長2.0%。

2014-2020年中國七大類醫藥商品銷售總額

資料來源:商務部、智研咨詢整理

二、行業現狀

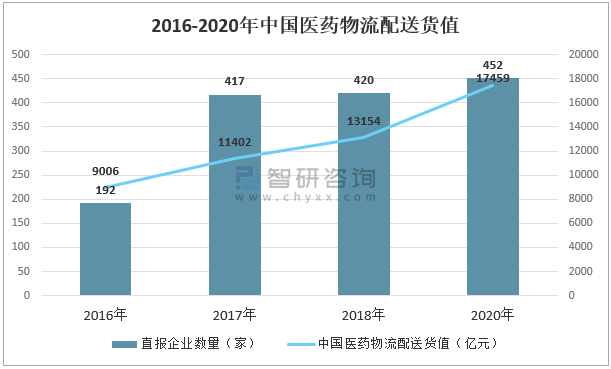

社會經濟水平不斷提高,群眾對于醫療與健康的要求也越來越高,醫藥行業的覆蓋率持續增長,醫藥物流的需求直線上升。醫藥物流在所有物流業務中屬于高端市場,利潤率遠高于普通物流,但醫藥物流的投入也比較大,相關標準要求十分嚴格。根據商務部數據:據不完全統計,2020年全國醫藥物流直報企業(452家)配送貨值(無稅銷售額)17459億元。

2016-2020年中國醫藥物流配送貨值

注:2019年數據未透露

資料來源:商務部、智研咨詢整理

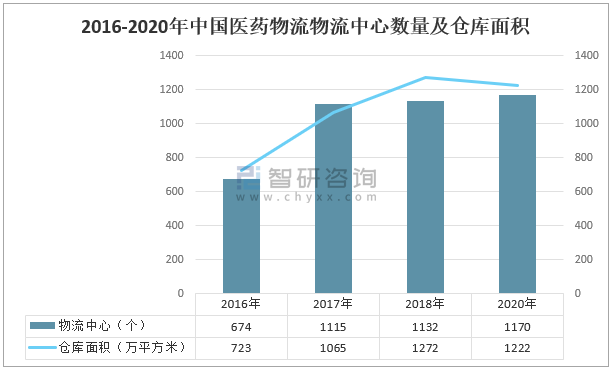

智研咨詢發布的《2021-2027年中國醫藥物流行業市場經營管理及投資前景預測報告》數據顯示:2018年中國共有1132個醫藥物流中心,倉庫面積為1272萬平方米;2020年中國共有1170個醫藥物流中心,倉庫面積為1222萬平方米。

2016-2020年中國醫藥物流物流中心數量及倉庫面積

資料來源:商務部、智研咨詢整理

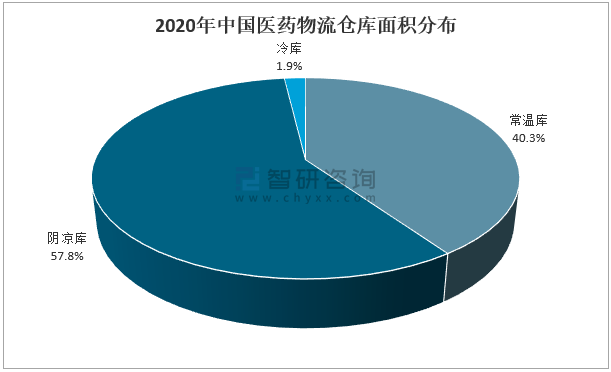

從2020年倉庫面積分布來看,陰涼庫占比最大,達57.8%;冷庫占比較小,僅占1.9%。溫控藥品類、新冠疫苗集中批量上市、生物藥加大研發力度帶動醫藥冷鏈市場體量持續大幅增長。互聯網醫院、醫藥電商的興起會為醫藥冷鏈物流帶來新機遇,未來冷庫占比仍有較大提升空間。

2020年中國醫藥物流倉庫面積分布

資料來源:商務部、智研咨詢整理

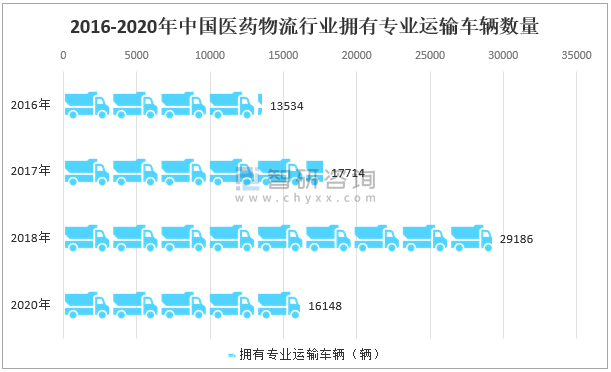

隨著醫藥物流行業的跨越式發展,很多企業已經認識到先進物流設施的重要性,因此而大批量采購了更加專業的物流工具和器材,增強了自身的物流硬實力,2018年中國醫藥物流行業擁有專業運輸車輛29186輛,2020年中國醫藥物流行業擁有專業運輸車輛16148輛。

2016-2020年中國醫藥物流行業擁有專業運輸車輛數量

資料來源:商務部、智研咨詢整理

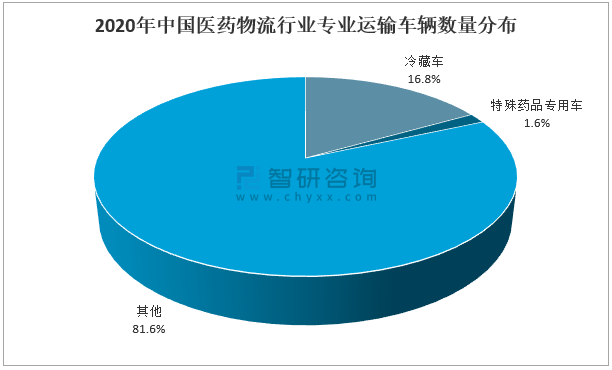

其中冷藏車占比16.8%,特殊藥品專用車占比1.6%,隨著醫藥冷鏈物流的發展,冷藏車的需求量也將持續提升,占比將有所擴大。

2020年中國醫藥物流行業專業運輸車輛數量分布

資料來源:商務部、智研咨詢整理

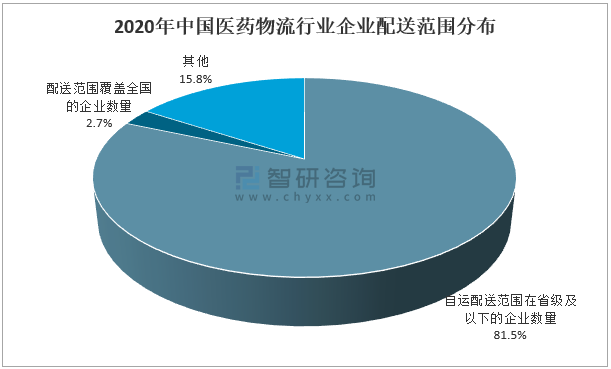

目前中國的醫藥物流企業主要包括大型藥企的下屬物流公司、專攻醫藥行業的物流公司、傳統綜合物流公司,以及電商平臺的物流公司,準入門檻相對較高。

從企業配送范圍來看,大部分企業配送范圍較小,可大范圍全國配送的企業數量占比較小,占比僅有2.7%;自運配送范圍在省級及以下的企業占比達81.5%。

2020年中國醫藥物流行業企業配送范圍分布

資料來源:商務部、智研咨詢整理

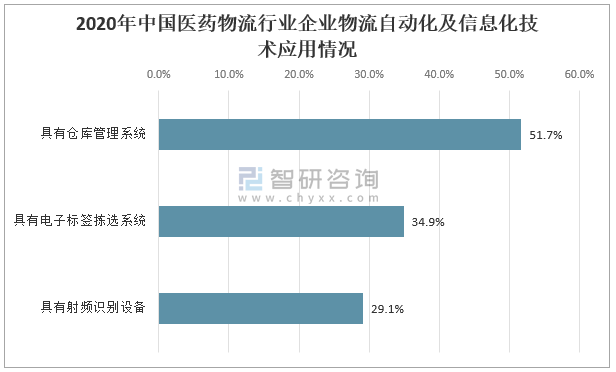

中國醫藥物流行業發展時間不長,盡管行業集成度較高,但在技術應用、運輸效率等方面仍存在很多不足,在物流自動化及信息化技術方面,僅有51.7%的企業具有倉庫管理系統,34.9%的企業具有電子標簽揀選系統,29.1%的企業具有射頻識別設備。

2020年中國醫藥物流行業企業物流自動化及信息化技術應用情況

資料來源:商務部、智研咨詢整理

三、發展趨勢

未來,在國家利好消息的不斷釋放下,在新技術、數字化的推動下,醫藥物流行業將朝著專業化、一體化、標準化和信息化的方向快速發展,進而促進我國醫療衛生事業的健康發展。

發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫藥物流行業市場全景調查及投資前景趨勢報告

《2025-2031年中國醫藥物流行業市場全景調查及投資前景趨勢報告》共十一章,包含2025-2031年醫藥物流競爭分析,2025-2031年中國醫藥物流行業投資分析,2025-2031年中國醫藥物流行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)