一、定義及分類

健康險,是健康保險的中文簡稱,是指保險公司通過疾病保險、醫療保險、失能收入損失保險和護理保險等方式對因健康原因導致的損失給付保險金的保險。

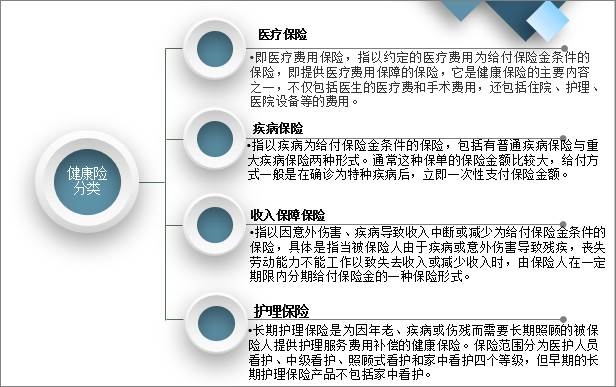

健康險的分類

資料來源:智研咨詢整理

二、健康險保費收入及賠付規模

1、健康險保費收入

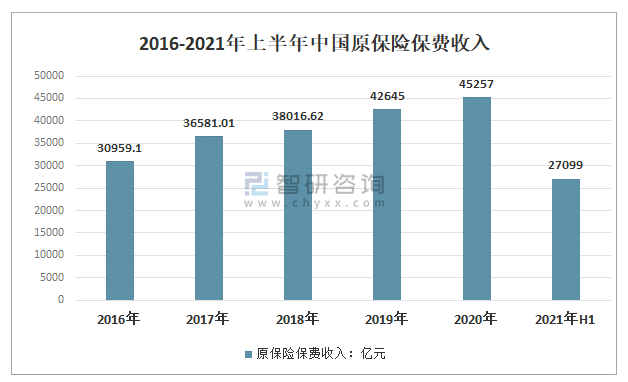

智研咨詢發布的《2021-2027年中國健康險行業市場發展模式及戰略咨詢研究報告》顯示:近年來,隨著我國國民經濟的不斷發展,保險業服務國家戰略、實體經濟和社會民生等領域的支撐作用日益提升,并在一個階段內飛速發展,尤其是近年來,隨著互聯網及大數據技術的應用,保險業發展勢頭突飛猛進。至2020年底,中國原保險保費收入45257億元,同比增長6.12%;2021年上半年中國原保險保費收入27099億元。

2016-2021年上半年中國原保險保費收入

資料來源:銀保監會、智研咨詢整理

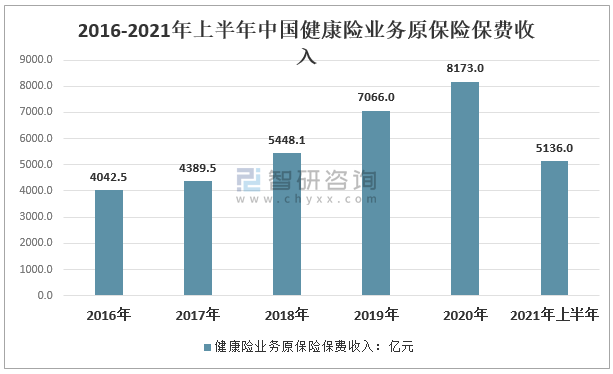

伴隨我國經濟的持續增長和人口老齡化不斷加快,健康險進入了快速發展階段。2020年健康險保費“挑大梁”,推動行業保費正增長。銀保監會近期披露的數據顯示,2020年,健康險業務原保險保費收入8173億元,同比增加1107億元,增長15.7%,增速高于壽險、產險、意外險等大類險種。

2016-2021年上半年中國健康險業務原保險保費收入

資料來源:銀保監會、智研咨詢整理

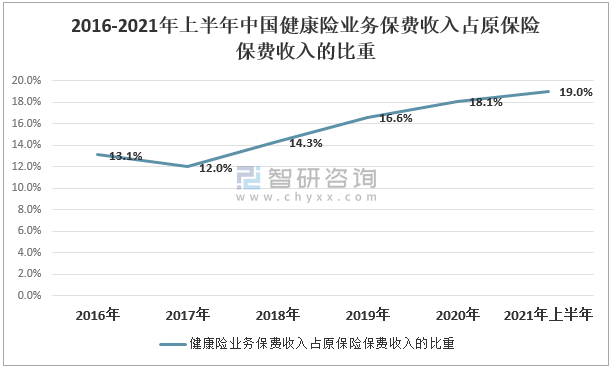

從健康險業務保費收入占原保險保費收入的比重來看,2016年以來,中國健康險業務保費收入占原保險保費收入的比重總體是呈增長趨勢,2021年上半年中國健康險業務保費收入占原保險保費收入的19%,較2016年增長5.9個百分點。

2016-2021年上半年中國健康險業務保費收入占原保險保費收入的比重

資料來源:銀保監會、智研咨詢整理

2、健康險業務賠款

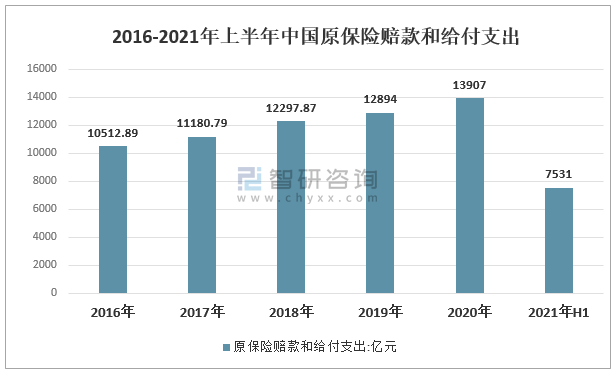

保險業作為國家重要的金融支柱產業之一,其穩定發展關系著社會經濟發展大局,而稅收政策對保險業有著重要影響,總體看來,中國整個保險行業的原保險賠付支出情況也在整體走高。2020年中國原保險賠款和給付支出13907億元,同比增長7.86%;2021年上半年中國原保險賠款和給付支出7531億元。

2016-2021年上半年中國原保險賠款和給付支出

資料來源:銀保監會、智研咨詢整理

保險分為財產保險和人身保險兩大類。健康保險就是從人身保險分支出來的一支獨立險種。2020年中國健康險業務賠款和給付2921億元,較2019年增長570億元;2021年上半年中國健康險業務賠款和給付1973億元。

2016-2021年上半年中國健康險業務賠款

資料來源:銀保監會、智研咨詢整理

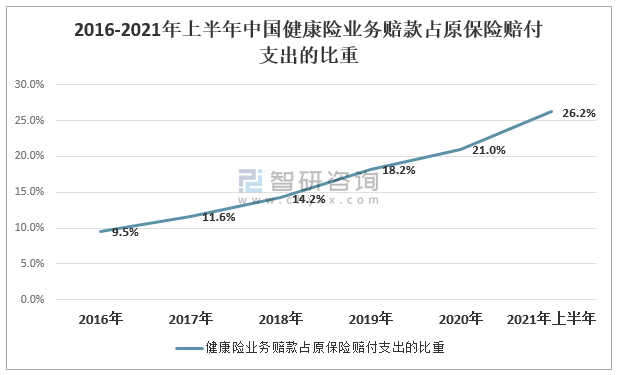

2016-2021年上半年中國健康險業務賠款占原保險賠付支出的比重呈逐年增長態勢,2021年上半年中國健康險業務賠款占原保險賠付支出的26.2%,較2016年增長16.7個百分點。

2016-2021年上半年中國健康險業務賠款占原保險賠付支出的比重

資料來源:銀保監會、智研咨詢整理

三、新形勢下中國健康險的發展分析

健康險與我國經濟的快速發展和老齡化人口比重的持續增加有著緊密的正相關關系。結合我國經濟增長帶來的居民消費水平的提升,以及人口老齡化進一步加快的局面,我國發展已跨越“劉易斯拐點”,人口紅利的消失逐漸轉變為勞動力不足和人口老齡化的雙重困境,因此我國健康險在接下來的一段時間內仍舊會迎來高速增長的局面。因此,無論是對于國家、保險市場還是普通消費者,加快推進健康險行業體系及制度建設以適應行業的快速發展是及時且必要的。

在未來一段時間內,我國健康險仍將持續快速的發展。因此,需要考慮國家層面、市場層面以及個體消費者在這種快速變化趨勢下如何應對。應著眼于構建健康險的體系及制度建設,以適應行業未來的快速變化。

健康險的體系及制度建設

資料來源:智研咨詢整理

四、中國普惠式健康險的未來發展建議

近年來,我國醫療保障體系不斷完善,基本醫療保險、大病保險、醫療救助等制度相互配合和補充,有效減輕了人民群眾的醫療負擔。為進一步保障重大疾病和多元醫療需求,促進各類醫療保險之間有效銜接,社商融合型普惠式健康保險(以下簡稱“普惠式健康險”,各地也稱“惠民保”)應運而生,2020年以井噴之勢迅速發展。

普惠式健康險發展的意義

資料來源:智研咨詢整理

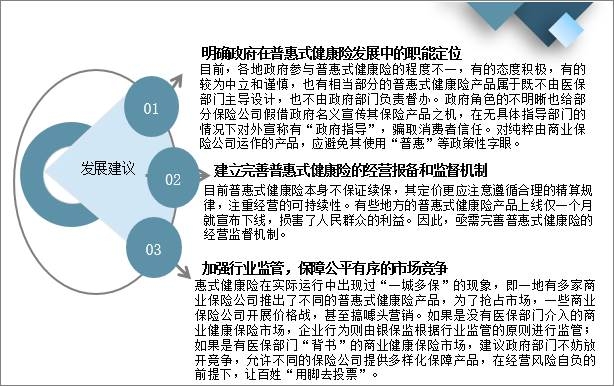

目前,中國大多數普惠式健康險產品剛剛投入市場,無論是醫保部門、監管部門還是商業保險公司,都應找準自身定位,厘清界限,明確責任,使普惠式健康險能真正成為我國多層次醫療保障體系的有效組成部分,為減輕人民群眾的疾病負擔做出貢獻。

普惠式健康險的發展建議

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國健康險行業市場發展現狀及競爭格局預測報告

《2025-2031年中國健康險行業市場發展現狀及競爭格局預測報告》共九章,包含中國健康險重點區域發展潛力分析,中國健康險行業領先企業經營情況分析,中國健康險行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險市場需求旺盛,健康險業務保費收入增長明顯,成為中國保險賠付支出增長最快的險種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險市場發展概括及未來展望:我國健康險的保險密度和保險深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險科技行業發展趨勢分析預測:未來發展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2020年中國健康險產業現狀分析(附分類、政策、保單件數、保費收入及賠付支出)[圖]](http://img.chyxx.com/2021/04/20210409130836.jpg?x-oss-process=style/w320)