一、概述

視頻云計(jì)算是基于云計(jì)算技術(shù)的理念,采用視頻作為“云端”向“終端”呈現(xiàn)處理結(jié)果的一種云計(jì)算方案。應(yīng)用在云端服務(wù)器上運(yùn)行,將運(yùn)行的顯示輸出、聲音輸出編碼后經(jīng)過網(wǎng)絡(luò)實(shí)時傳輸給終端,終端進(jìn)行實(shí)時解碼后顯示輸出。終端同時可以進(jìn)行操作,經(jīng)過網(wǎng)絡(luò)將操作控制信息實(shí)時傳送給云端應(yīng)用運(yùn)行平臺進(jìn)行應(yīng)用控制,終端“精簡”為僅提供網(wǎng)絡(luò)能力、視頻解碼能力和人機(jī)交互能力。

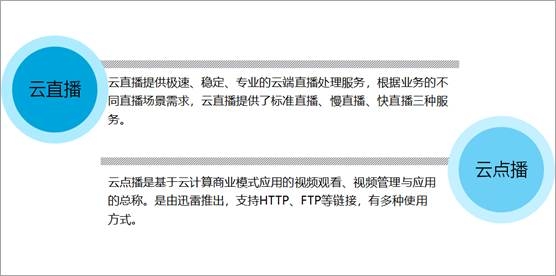

根據(jù)視頻播放形式,視頻云大致可分為兩類,云直播和云點(diǎn)播。視頻云廠商需要提供基本的上傳、存儲、轉(zhuǎn)碼、分發(fā)、播放等服務(wù),還需要根據(jù)行業(yè)特性強(qiáng)化視頻加密、廣告投放、業(yè)務(wù)統(tǒng)計(jì)等服務(wù)。點(diǎn)直播作為視頻云行業(yè)通用底層功能,技術(shù)難度下降,尤其是云計(jì)算要提供相對標(biāo)準(zhǔn)化和通用性的產(chǎn)品,目前視頻云服務(wù)商發(fā)力的重點(diǎn)在于智能視頻中臺,強(qiáng)化Al能力、智能編解碼能力幫助企業(yè)降本增效。

視頻云分類

資料來源:智研咨詢整理

目前來看,視頻云滲透率最高的場景依然是在互聯(lián)網(wǎng)泛娛樂以及在線教育。視頻屬于這兩類場景的核心業(yè)務(wù),資源和技術(shù)門檻的存在加之應(yīng)用玩法的快速迭代均凸顯了視頻云的價值。隨著網(wǎng)絡(luò)基礎(chǔ)設(shè)施的優(yōu)化,人們越來越習(xí)慣利用視頻進(jìn)行日常溝通、信息分享。在短視頻風(fēng)口的助推下,視頻演變?yōu)楦黝惢ヂ?lián)網(wǎng)應(yīng)用的標(biāo)配,視頻云自然而然地向游戲、社交、K歌.長音頻等非視頻服務(wù)應(yīng)用滲透。現(xiàn)如今,云服務(wù)與產(chǎn)業(yè)互聯(lián)網(wǎng)的結(jié)合不斷加深,視頻云廠商場景化、私有化能力加強(qiáng),能更好地匹配傳統(tǒng)行業(yè)的部署需求,在傳媒、教育、平臺電商化、協(xié)同辦公等領(lǐng)域的應(yīng)用也正變得越來越多。

中國視頻云應(yīng)用場景

資料來源:智研咨詢整理

二、市場規(guī)模

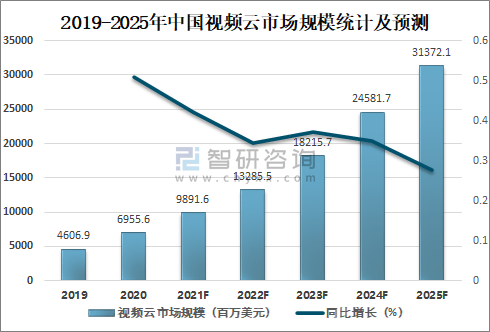

近年來中國視頻云市場高速發(fā)展,2020年中國視頻云市場規(guī)模達(dá)6955.6百萬美元,較2019年增加了2348.70百萬美元,同比增長50.98%,未來將繼續(xù)保持增長,預(yù)計(jì)2025年中國視頻云市場規(guī)模將達(dá)到31372.1百萬美元。

2019-2025年中國視頻云市場規(guī)模統(tǒng)計(jì)及預(yù)測

資料來源:IDC、智研咨詢整理

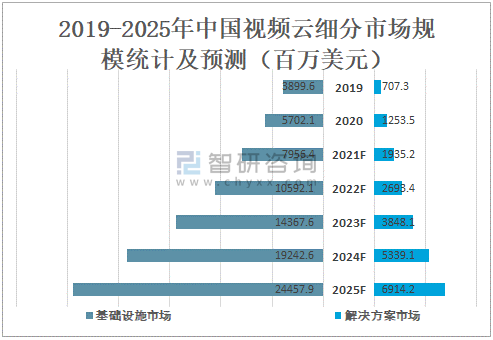

智研咨詢發(fā)布的《2021-2027年中國視頻云行業(yè)市場運(yùn)營格局及發(fā)展趨向分析報(bào)告》數(shù)據(jù)顯示:從細(xì)分市場來看,2020年中國基礎(chǔ)設(shè)施市場規(guī)模達(dá)5702.1百萬美元,較2019年增加了1802.5百萬美元;解決方案市場規(guī)模達(dá)1253.5百萬美元,較2019年增加了546.2百萬美元。

2019-2025年中國視頻云細(xì)分市場規(guī)模統(tǒng)計(jì)及預(yù)測(百萬美元)

資料來源:IDC、智研咨詢整理

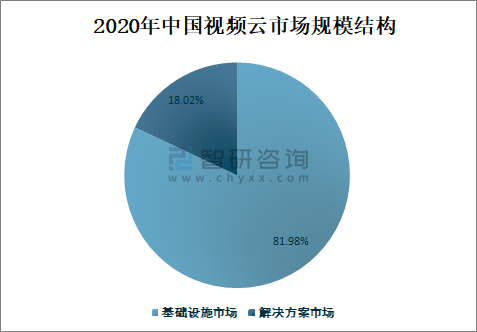

2020年中國基礎(chǔ)設(shè)施市場規(guī)模占視頻云市場規(guī)模的81.98%,占比非常大;解決方案市場規(guī)模占視頻云市場規(guī)模的18.02%,占比較小。

2020年中國視頻云市場規(guī)模結(jié)構(gòu)

資料來源:IDC、智研咨詢整理

2018年中國計(jì)算機(jī)視覺融資案例數(shù)量達(dá)188起,較2017年增了5起,同比增長2.73%,2019年起中國計(jì)算機(jī)視覺融資案例數(shù)量開始逐年減少,2020年中國計(jì)算機(jī)視覺融資案例數(shù)量為101起,較2019年減少了47起,同比減少31.76%,推動視頻云創(chuàng)新的計(jì)算機(jī)視覺產(chǎn)業(yè)投融資巿場活躍度下降,市場趨于理性,但圖像識別、人臉識別、物體與場景識別、視頻識別等細(xì)分領(lǐng)域的投融資熱度不減。

2016-2020年中國計(jì)算機(jī)視覺融資案例數(shù)量統(tǒng)計(jì)

資料來源:犀牛數(shù)據(jù)、智研咨詢整理

三、市場格局

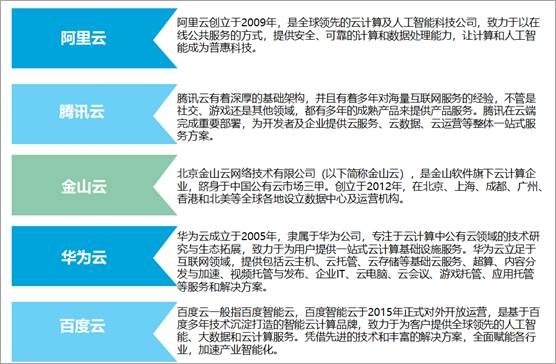

隨著中國視頻云市場的高速發(fā)展,涌現(xiàn)了一批如阿里云、騰訊云、金山云、華為云、百度云等最有代表性的企業(yè)。

中國國視頻云市場TOP5服務(wù)商簡介

資料來源:企業(yè)官網(wǎng)、智研咨詢整理

1、視頻云基礎(chǔ)設(shè)施市場

2020下半年中國視頻云基礎(chǔ)設(shè)施市場規(guī)模達(dá)到31.1億美元。其中,視頻CDN市場規(guī)模仍高于公有云、私有云與混合云基礎(chǔ)設(shè)施市場,但公有云、私有云與混合云基礎(chǔ)設(shè)施市場增長更快,短期內(nèi)有望超過CDN市場規(guī)模。視頻CDN市場中,阿里云、騰訊云、金山云、華為云、百度云合計(jì)份額同比大幅提升,達(dá)到54.8%份額,頭部服務(wù)商通過優(yōu)化調(diào)度策略、升級基礎(chǔ)設(shè)施技術(shù)體系,進(jìn)一步提升了帶寬復(fù)用率,實(shí)現(xiàn)了更好的成本控制;在公有云、私有云與混合云基礎(chǔ)設(shè)施市場中,阿里云、騰訊云、華為云、百度云、金山云合計(jì)市場份額與上期相比基本保持一致,為76.5%;視頻公有云市場與公有云市場增長保持一致,但多個區(qū)域視頻云服務(wù)平臺項(xiàng)目先后落地有望在短期內(nèi)進(jìn)一步拉高視頻云基礎(chǔ)設(shè)施增長速度。

2020下半年中國視頻云基礎(chǔ)設(shè)施市場份額

資料來源:IDC、智研咨詢整理

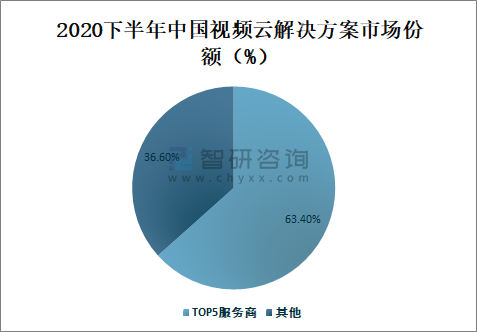

2、視頻云解決方案市場

2020下半年中國視頻云解決方案市場規(guī)模達(dá)到7.0億美元。面向視頻生產(chǎn)的各類采集編輯方案是本期解決方案市場的增長亮點(diǎn),面向泛娛樂行業(yè)的互動直播、音視頻通信仍然是解決方案市場的核心內(nèi)容,但不同場景增長情況存在差異。總體來看,頭部公有云服務(wù)商仍然主導(dǎo)這一市場,TOP5服務(wù)商共同占據(jù)63.4%市場份額。

2020下半年中國視頻云解決方案市場份額

資料來源:IDC、智研咨詢整理

四、未來發(fā)展趨勢

隨著下游應(yīng)用市場的不斷拓展,中國視頻云取得突破性發(fā)展,視頻+無處不在,視頻云大有可為,未來技術(shù)極致化、低代碼開發(fā)、交互新體驗(yàn)將是視頻云行業(yè)重要發(fā)展趨勢。

視頻云行業(yè)未來發(fā)展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國視頻云行業(yè)市場運(yùn)營格局及發(fā)展趨向分析報(bào)告

《2022-2028年中國視頻云行業(yè)市場運(yùn)營格局及發(fā)展趨向分析報(bào)告》共十四章,包含2022-2028年視頻云行業(yè)投資機(jī)會與風(fēng)險(xiǎn),視頻云行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網(wǎng)絡(luò)優(yōu)化行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模及重點(diǎn)企業(yè)分析:5G基站擴(kuò)張催生行業(yè)需求,帶動行業(yè)規(guī)模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業(yè)細(xì)分類別、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀及發(fā)展前景研判:隨著全球化深入和互聯(lián)網(wǎng)技術(shù)進(jìn)步,海外代購成為中國消費(fèi)者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:SF6斷路器產(chǎn)量持續(xù)下降,行業(yè)將積極開發(fā)環(huán)保型開關(guān)設(shè)備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國生物天然氣行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:生物天然氣在應(yīng)用領(lǐng)域從傳統(tǒng)的燃料用途向高附加值產(chǎn)業(yè)鏈延伸 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)