光伏逆變器就是應用在太陽能光伏發電系統中的逆變器,是光伏系統中的一個重要部件。光伏逆變器由升壓回路和逆變橋式回路構成,升壓回路將直流電壓升壓至逆變器輸出時所需的直流電壓,逆變橋式回路將升壓后的直流電壓轉換為固定頻率的交流電壓。

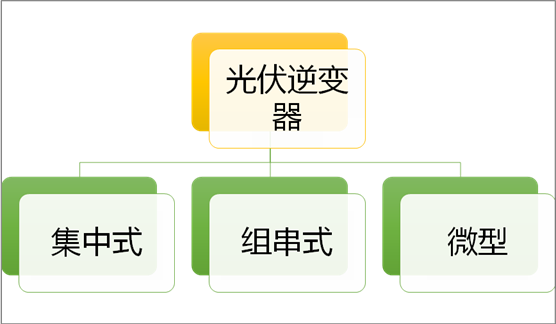

光伏逆變器分類及概述(根據工作原理劃分)

資料來源:智研咨詢整理

根據輸出交流電壓的相數,光伏逆變器可分為單相光伏逆變器和三相光伏逆變器。單相光伏逆變器是指10kW 以下的小型機,三相光伏逆變器是指10kW 到MW 級別的機型;根據光伏逆變器輸出電壓波形的不同,可將光伏逆變器分為方波光伏逆變器、階梯波光伏逆變器和正弦波光伏逆變器,三者輸出電壓波形分別是方形、階梯形和正弦形;根據應用系統可將光伏逆變器分為并網光伏逆變器和獨立光伏逆變器。并網光伏逆變器應用系統是與電網相連并向電網輸送電力的系統,獨立光伏變壓器應用系統是帶有蓄電池獨立發電系統。

光伏逆變器分類及概述(根據交流電壓相數、輸出電壓波形和應用系統劃分)

資料來源:智研咨詢整理

中國光伏逆變器行業上游主要包括半導體器件、PCB、傳感器等,行業下游主要為光伏發電企業。

光伏逆變器行業產業鏈

資料來源:智研咨詢整理

全球光伏產業最早在歐洲興起,中國作為傳統制造大國,光伏電池、組件產能受歐洲需求帶動快速擴張。中國光伏逆變器行業發展至今,主要經歷以下四個階段:

中國光伏逆變器行業發展歷程

資料來源:智研咨詢整理

近年來部分海外廠商開始退出光伏逆變器業務。對于 ABB、Schneider 等大型電氣巨頭,光伏逆變器在其業務中的占比較小,重要性也較低,如果業務的盈利能力持續達不到要求,集團往往會選擇減少而非增加相關資源的投入。2018年起,已有多家歐洲老牌逆變器廠商選擇對逆變器業務進行部分或全部的剝離。

2020年全球光伏逆變器行業主要企業產能

企業名稱 | 現有產能 | 最新投產時間 |

錦浪科技 | 2.3GW | 2019 |

陽光電源 | 32.5GW | 2019 |

SMA | 10GW | 2016 |

上能電氣 | 5.25GW | 2019 |

固德威 | 5GW | 2020 |

資料來源:公司公告、智研咨詢整理

智研咨詢發布的《2021-2027年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告》數據顯示:2020年我國光伏逆變器產量為100.7GW,其中陽光電源產量為35524MW,產量占比為35.28%;上能電氣產量為7341.88MW,產量占比為7.29%。

2017-2020年我國部分企業產量及份額統計

年份 | 陽光電源:MW | 上能電氣:MW | 陽光電源:% | 上能電氣:% |

2017年 | 16130 | 3226.51 | 26.02% | 5.20% |

2018年 | 16732 | 3356.86 | 25.47% | 5.11% |

2019年 | 17941 | 4801.19 | 24.41% | 6.53% |

2020年 | 35524 | 7341.88 | 35.28% | 7.29% |

資料來源:公司公告、智研咨詢整理

2016-2020年我國部分企業逆變器業務收入對比

資料來源:公司公告、智研咨詢整理

2014年我國光伏逆變器產量為16.3GW,2019年我國光伏逆變器產量增長至73.5 GW,2020年光伏逆變器產量在100.7G左右。

2014-2020年我國光伏逆變器產量走勢圖

資料來源:CIPA、智研咨詢整理

2014年我國光伏逆變器需求量為9.22GW,2019年國內需求為26.18GW,2020年我國光伏逆變器需求增長至41.91GW。

2014-2020年我國光伏逆變器需求量走勢圖

資料來源:智研咨詢整理

2020年我國光伏逆變器制造行業銷售收入為296.98億元,同期出口金額為240.14億元,進口金額為19.70億元,我國光伏逆變器市場規模為76.54億元。

2014-2020年我國光伏逆變器銷售收入及市場規模統計圖

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告》共十七章,包含2023年中國光伏逆變器相關產業運行分析,2025-2031年中國光伏逆變器市場前景展望,2025-2031年中國光伏逆變器項目投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某光伏逆變器企業順利通過2024年江蘇省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中國光伏逆變器行業全景速覽:行業市場景氣度延續,市場規模有望持續擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國光伏逆變器產業現狀:國內外光伏需求大增帶動產量和出口大幅度增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國光伏逆變器行業重點企業(陽光電源 vs錦浪科技vs固德威)對比分析:企業需重視研發創新[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)