GPU擅長浮點計算,并行處理能力強。圖形處理器(英語:graphicsprocessingunit,縮寫:GPU),又稱顯示核心、視覺處理器、顯示芯片,是一種專門在個人電腦、工作站、游戲機和一些移動設備(如平板電腦、智能手機等)上做圖像和圖形相關運算工作的微處理器。

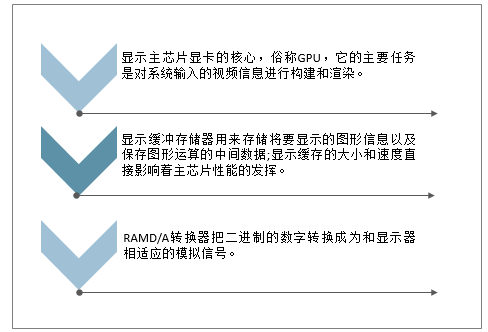

圖形處理器由以下器件組成

資料來源:智研咨詢整理

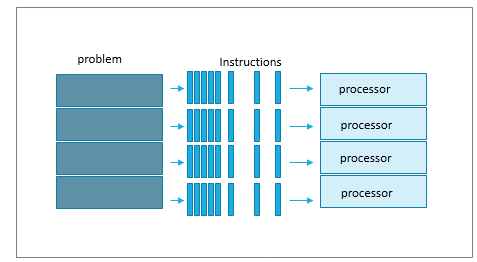

GPU有大量的ALU,Cache很小,緩存的目的不是保存后面需要訪問的數據,而是為線程提高服務效率;沒有復雜控制邏輯沒有分支預測等組件;上述設計,使得GPU擅長大規模并行計算任務。擅長浮點計算,并行處理能力強,能做到幾千核高并發,適合圖形處理、機器學習訓練等。

GPU采用并行計算架構

資料來源:智研咨詢整理

GPU就是能夠從硬件上支持多邊形轉換與光源處理的顯示芯片,其作用是計算多邊形的3D位置和處理動態光線效果。GPU是顯示卡的“心臟”,也就相當于CPU在電腦中的作用。

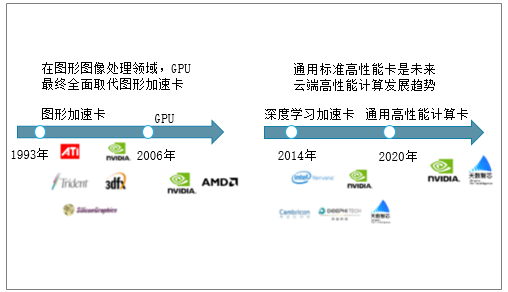

從技術趨勢來看,GPU將成為主流AI芯片。在圖形圖像處理領域,GPU最終全面取代圖形加速卡,通用標準高性能卡是未來云端高性能計算發展趨勢。

GPU將成為主流AI芯片的技術趨勢

資料來源:智研咨詢整理

短期內GPU仍將主導Al芯片市場,短期將延續Al芯片的領導地位。GPU作為市場上Al計算最成熟、應用最廣泛的通用型芯片,應用潛力較大,目前GPU芯片在AI芯片中的占比最大,達36.54%,GPU將繼續占領Al芯片的主要市場份額。

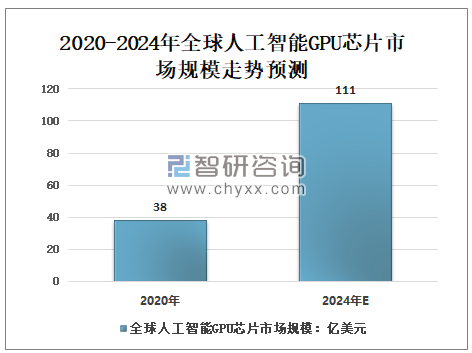

智研咨詢發布的《2021-2027年中國GPU行業發展現狀分析及投資潛力分析報告》數據顯示: 截至目前,全球人工智能的計算力主要是以GPU芯片為主。到2020年占比將大約提升至42.3%,市場規模約為38億美元,預測到2024年占比提升至51.4%,屆時全球人工智能GPU芯片市場規模將達111億美元。

2020-2024年全球人工智能GPU芯片市場規模走勢預測

資料來源:智研咨詢整理

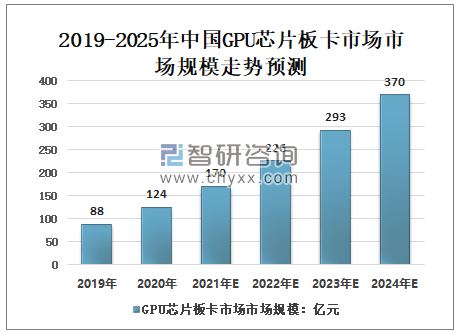

隨著國內芯片技術的進步,國產GPU芯片已經慢慢發展起來,中國GPU芯片板卡市場將高速增長:預計2024年,中國GPU芯片板卡市場規模將達到370億元,年均復合增速約30%。

2019-2025年中國GPU芯片板卡市場市場規模走勢預測

資料來源:智研咨詢整理

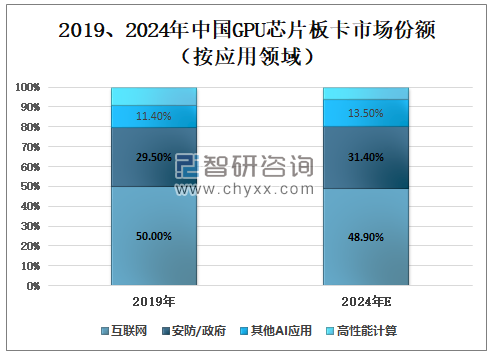

互聯網和安防/政府是主要領域。預計2024年,互聯網和安防/政府行業市場份額將分別達到48.9%和31.4%,依然占據市場的主要地位;主要還是因為這兩個行業是AI應用的重要需求方。

2019、2024年中國GPU芯片板卡市場份額(按應用領域)

資料來源:智研咨詢整理

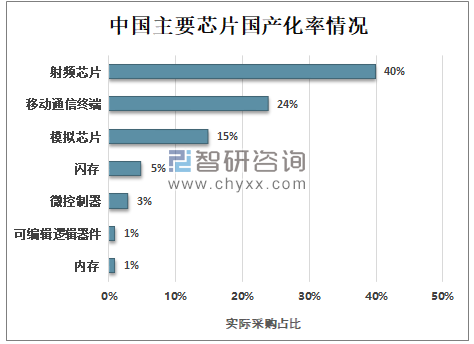

從中國主要芯片國產化率來看,射頻芯片、移動通信終端、模擬芯片、閃存、微控制器、內存、可編輯邏輯器件的國產化率分別為40%、24%、15%、5%、3%、1%、1%。謹慎估計GPU芯片的國產化規模約37億元,由于GPU指令集復雜程度相對較低,國內有一定基礎,國產化率有望達到10%-15%,對應37-56億元的市場規模。

中國主要芯片國產化率情況

資料來源:智研咨詢整理

英偉達是全球領先的GPU供應商,英偉達是全球GPU市場絕對領先者,2020年英偉達數據中心收入29.8億美元;預計2021財年公司營業收入規模達到了約167億美元。

2017-2021年英偉達數據中心營業收入情況

資料來源:智研咨詢整理

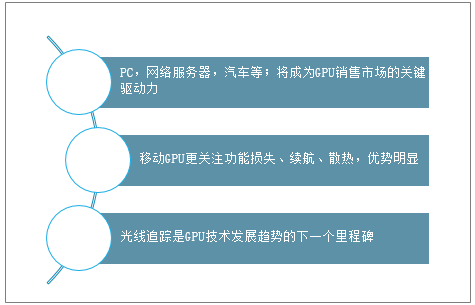

集成電路芯片產業鏈是信息技術產業鏈的關鍵,對支撐點、社會發展和社會經濟具有重要的現實意義。未來兩年,隨著5G的逐漸普及,越來越多的計算將轉移到云托管,所以我們可以看到大數據中心的計算速率,尤其是GPU計算速率,正在以非常高的速度增長。此外,在網絡服務器、汽車和工業生產行業的應用呈現出很高的發展趨勢。

未來將GPU移至桌面進行更高級別的應用,包括個人電腦和大數據中心機,將是一大發展趨勢。

GPU行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國GPU行業發展現狀分析及投資潛力分析報告

《2025-2031年中國GPU行業發展現狀分析及投資潛力分析報告》共十一章,包含2025-2031年中國GPU行業發展前景分析與預測,2025-2031年中國GPU行業投資風險與營銷分析,2025-2031年中國GPU行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國GPU行業產業鏈、產業現狀、競爭格局及發展趨勢分析:GPU需求量猛增,產業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)