一、概述

醫用防護產品主要有醫用口罩、醫用防護服、隔離護罩、醫用隔離面罩、醫用隔離眼罩、防護手套等。

主要醫用防護產品

資料來源:智研咨詢整理

從產業鏈構成來看,可分為“原材料一零部件一成品”三個環節。其中,原材料環節主要包括聚丙烯、聚酯等有機高分子材料和碳酸纖維等復合材料;零部件環節以熔噴無紡布、SMS無紡布等非織造布為主;成品環節包括醫用口罩、醫用防護服和隔離護罩等。總體來看,醫用防護產品產業鏈主要涉及到紡織業和化學原料及化學制品制造業,產品技術附加值相對較低。

醫用防護產品產業鏈圖譜

資料來源:智研咨詢整理

智研咨詢發布的《2021-2027年中國醫用防護用品產業競爭現狀及市場發展策略報告》數據顯示:從供應商來看,在原材料環節,包括中國石油、中國石化、魯西化工、大風化工等企業;在零部件環節,包括浙江金三發、上海華峰、大連瑞光等企業;在成品環節,包括儀征化纖、賽得利、穩健醫療、奧美醫療和日照三奇等代表性企業。

醫用防護產品重點供應商

資料來源:智研咨詢整理

二、重點產品市場分析

1、醫用口罩

醫用口罩是此次疫情中重點保障調度的產品,主要用于過濾空氣,并阻擋飛沫、血液、體液、分泌物等進出佩戴者的口鼻。根據功能特點的不同,醫用口罩可分為普通醫用口罩、醫用外科口罩和醫用防護口罩等。

醫用口罩產品分類

資料來源:智研咨詢整理

原材料環節主要由聚丙烯、橡膠等組成;零部件環節包括熔噴無紡布、紡粘無紡布、耳帶、鼻梁條等產品,其中熔噴無紡布是醫用口罩實現過濾防護功能的關鍵;成品環節主要包括各類醫用口罩。

醫用口罩產業鏈

資料來源:智研咨詢整理

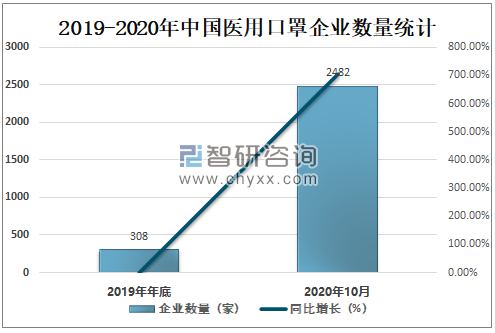

受新冠肺炎疫情影響,2020年中國醫用口罩企業數量大幅增加,截止2020年10月中國醫用口罩企業數量達2482家,較2019年年底增加了2174家,同比增長705.84%。

2019-2020年中國醫用口罩企業數量統計(家)

資料來源:國家藥品監督管理局、智研咨詢整理

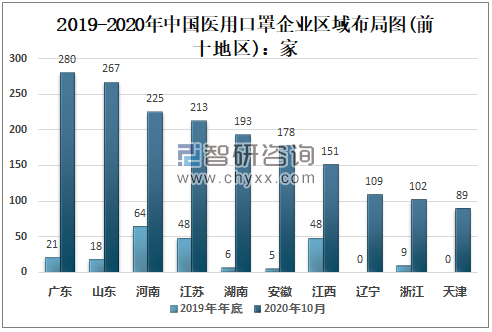

截止2020年10月廣東共有醫用口罩企業280家,較2019年年底增加了259家;山東共有醫用口罩企業267家,較2019年年底增加了249家;河南共有醫用口罩企業225家,較2019年年底增加了161家;江蘇共有醫用口罩企業213家,較2019年年底增加了165家;湖南共有醫用口罩企業193家,較2019年年底增加了187家;安徽共有醫用口罩企業178家,較2019年年底增加了173家;江西共有醫用口罩企業151家,較2019年年底增加了103家;遼寧共有醫用口罩企業109家,較2019年年底增加了109家;浙江共有醫用口罩企業102家,較2019年年底增加了93家;天津共有醫用口罩企業89家,較2019年年底增加了89家。

2019-2020年中國醫用口罩企業區域布局圖(前十地區)

資料來源:國家藥品監督管理局、智研咨詢整理

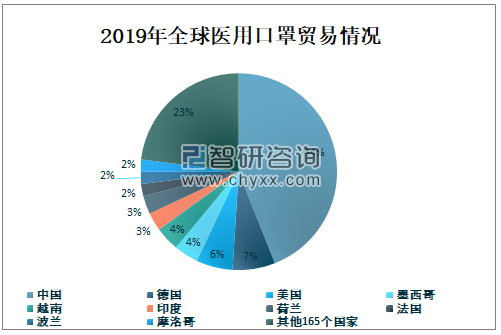

我國是世界最大的醫用口罩生產國和出口國。近年來中國醫用口罩市場快速發展,2019年中國醫用口罩市場規模達54.91億元,較2018年增加了7.36億元,同比增長15.48%。

2015-2019年中國醫用口罩市場規模統計

資料來源:智研咨詢整理

在出口方面,2019年我國醫用口罩貿易占全球份額44%,其中美國市場所占比例接近40%。

2019年全球醫用口罩貿易情況

資料來源:中國海關、智研咨詢整理

2、醫用防護服

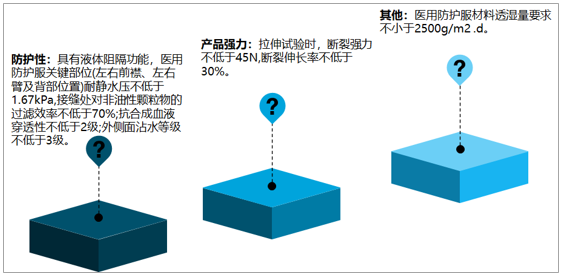

醫用防護服為醫務人員在工作時接觸具有潛在感染性的患者血液、體液、分泌物、空氣中的顆粒物等提供阻隔、防護,是醫務人員及進入特定醫藥衛生區域的人群所使用的防護性服裝。

醫用防護服主要性能要求

資料來源:智研咨詢整理

原材料環節包括聚丙烯、聚酯纖維、聚乙烯等;零部件環節包括紡粘無紡布、水刺無紡布、SMS復合無紡布和透氣膜等產品;成品環節為醫用防護服。其中生產醫用防護服的關鍵是紡粘無紡布和透氣膜,主要涉及到原材料環節的聚丙烯和聚乙烯。

醫用防護服產業鏈

資料來源:智研咨詢整理

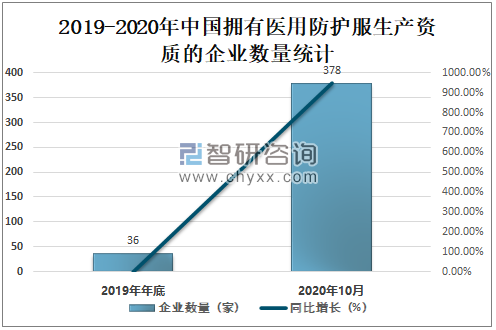

受新冠肺炎疫情影響,2020年中國擁有醫用防護服生產資質的企業數量增加,截止2020年10月中國擁有醫用防護服生產資質的企業數量達378家,較2019年年底增加了342家,同比增長950.00%。

2019-2020年中國擁有醫用防護服生產資質的企業數量統計(家)

資料來源:國家藥品監督管理局、智研咨詢整理

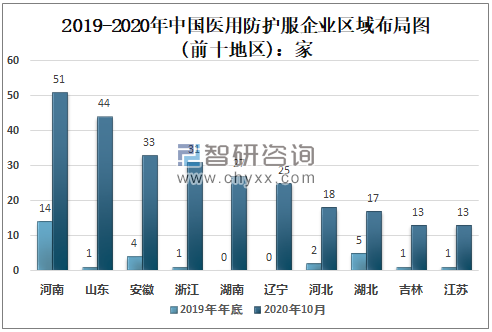

截止2020年10月河南擁有醫用防護服生產資質的企業數量為51家,較2019年年底增加了37家;山東擁有醫用防護服生產資質的企業數量為44家,較2019年年底增加了43家;安徽擁有醫用防護服生產資質的企業數量為33家,較2019年年底增加了29家;浙江擁有醫用防護服生產資質的企業數量為31家,較2019年年底增加了30家;湖南擁有醫用防護服生產資質的企業數量為27家,較2019年年底增加了27家;遼寧擁有醫用防護服生產資質的企業數量為25家,較2019年年底增加了25家;河北擁有醫用防護服生產資質的企業數量為18家,較2019年年底增加了16家;湖北擁有醫用防護服生產資質的企業數量為17家,較2019年年底增加了12家;吉林擁有醫用防護服生產資質的企業數量為13家,較2019年年底增加了12家;江蘇擁有醫用防護服生產資質的企業數量為13家,較2019年年底增加了12家。

2019-2020年中國醫用防護服企業區域布局圖(前十地區):家

資料來源:國家藥品監督管理局、智研咨詢整理

我國是世界最大的醫用防護服生產國和出口國。在生產方面,2019年中國醫用防護服產量達428萬套,較2018年增加了36萬套,同比增長9.18%。

2015-2019年中國醫用防護服產量統計

資料來源:智研咨詢整理

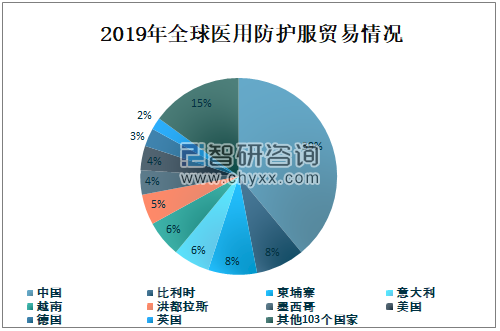

在出口方面,2019年我國醫用防護服貿易占全球份額39%,出口量居全球首位。

2019年全球醫用防護服貿易情況

資料來源:中國海關、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國口罩及其他防護用品行業市場競爭格局及產業前景研判報告

《2025-2031年中國口罩及其他防護用品行業市場競爭格局及產業前景研判報告 》共十二章,包含2020-2024年中國口罩及其他防護用品生產企業供應鏈分析,2020-2024年中國口罩及其他防護用品產業投資分,2025-2031年中國口罩及其他防護用品產業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國防護用品行業全景速覽:多功能防護用品是未來發展的主流趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)