一、顯示屏的組成及分類

智能手機,是指像個人電腦一樣,具有獨立的操作系統,獨立的運行空間,可以由用戶自行安裝軟件、游戲、導航等第三方服務商提供的程序,并可以通過移動通訊網絡來實現無線網絡接入的手機類型的總稱。目前智能手機的發展趨勢是充分加入了人工智能、5G等多項專利技術,使智能手機成為了用途最為廣泛的專利產品。

手機屏幕也稱顯示屏,用于顯示圖像及色彩。熒幕尺寸依熒幕對角線計算,通常以英寸(inch)作單位,指熒幕對角的長度。屏幕材質引隨著手機彩屏的逐漸普遍,手機屏幕的材質也越來越顯得重要。

手機的彩色屏幕因為LCD品質和研發技術不同而有所差異,其種類大致有TFT、TFD、UFB、STN和OLED幾種。一般來說能顯示的顏色越多越能顯示復雜的圖象,畫面的層次也更豐富。

智能手機顯示屏組成

資料來源:智研咨詢整理

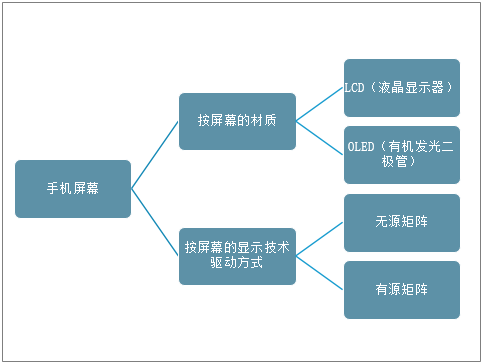

按屏幕的材質來分,目前智能手機主流的屏幕可分為兩大類,一種是LCD(液晶顯示器),即液晶顯示器,例如TFT以及SLCD屏幕;另一種是OLED(有機發光二極管)即有機發光二極管,例如AMOLED系列屏幕。LCD和OLED最根本的區別是OLED是自發光,而LCD需要通過背光板照射才能顯示。

按屏幕的顯示技術驅動方式來分,可分為無源矩陣(PassiveMatrix)和有源矩陣(ActiveMatrix)兩大類。無源矩陣與有源矩陣的差別在于電流的驅動方式。當外接電流通過時,液晶的排列方式會發生改變,電流停止后,若液晶排列方式保持不歸原位(具有記憶性)就稱為有源矩陣;而一旦電流消失即回復原位,必須再次充電才能排列的稱為無源矩陣。

手機屏幕的分類

資料來源:智研咨詢整理

二、行業發展現狀

近年來,隨著智能手機的快速推廣普及,帶動全球手機屏幕市場增長與技術創新加快,產業規模不斷提升。2020年因疫情的影響,全球智能手機出貨量12.9億部;2021年,隨著新冠疫情逐漸得到控制,經濟形勢將有所改善,預計全球智能手機出貨量將同比反彈6.5%,達到13.8億部。

2019-2021年全球智能手機出貨量

資料來源:Strategy Analytics、智研咨詢整理

智研咨詢發布的《2021-2027年中國手機顯示屏行業市場競爭力分析及市場需求潛力報告》顯示:2020年全球智能手機出貨量達12.9億部。出貨量排名前三的品牌是三星、蘋果和華為,出貨量分別為2.667億部、2.061億部和1.89億部;占比分別為20.6%、15.9%、14.6%;小米、OPPO進入前五,出貨量分別為1.478億部和1.112億部,占比分別為11.4%、8.6%。

2019-2020全球智能手機出貨量top5(單位:百萬部)

資料來源:IDC、智研咨詢整理

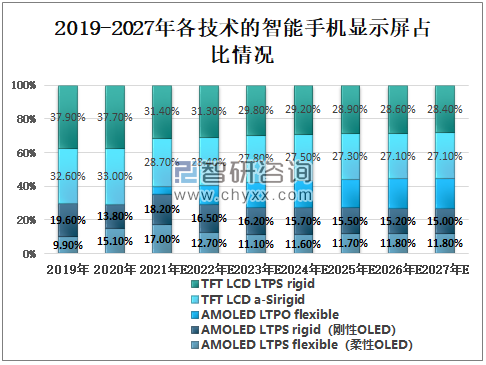

2020年全球AMOLED占智能手機顯示屏總出貨量的29%。2020年,在智能手機屏幕中,AMOLEDLTPSflexible(柔性OLED)出貨量超過了AMOLEDLTPSrigid(剛性OLED)。2019年,AMOLEDLTPSrigid(剛性OLED)占智能手機顯示屏總出貨量的19.6%,但2020年下降到13.8%。同時,2019年,AMOLEDLTPSflexible(柔性OLED)占智能手機顯示屏總出貨量的9.9%,2020年它上升到15.1%。預計OLED智能手機顯示屏的出貨量將繼續增加。

2021年,全球智能手機OLED顯示屏有望占到智能手機顯示屏的40%,這將使OLED成為智能手機顯示屏的主流。LTPSTFTLCD將從2020年的37.7%下降到2021年的31.4%,a-SiTFTLCD將從2020年的33%下降到2021年的28.7%。

2019-2027年各技術的智能手機顯示屏占比情況

資料來源:Omdia、智研咨詢整理

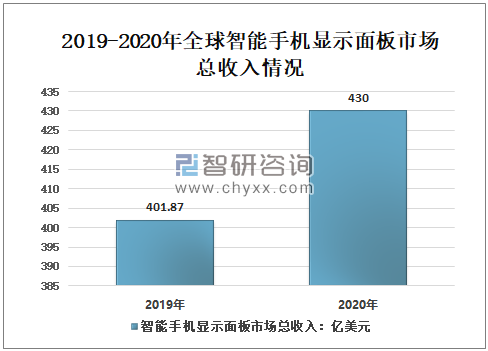

2020年全球智能手機顯示面板市場總收入為430億美元,智能手機顯示屏收入同比增長7%,三星顯示器(SamsungDisplay)的收入份額為50%,占據了智能手機顯示屏市場的領先地位;第二的是京東方(BOE),收入占比15%;LGDisplay收入占8%,位于第三,三大顯示面板供應商在全球智能手機顯示面板市場共占據了近73%的收入份額。

2019-2020年全球智能手機顯示面板市場總收入情況

資料來源:Omdia、智研咨詢整理

2020年智能手機顯示面板市場收入份額(SmartphoneDisplayPanelMarketRevenueShare2020)

資料來源:Omdia、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國手機顯示屏行業市場行情動態及發展趨向研判報告

《2024-2030年中國手機顯示屏行業市場行情動態及發展趨向研判報告》共十章,包含國際手機顯示屏行業重點企業經營狀況,中國手機顯示屏行業重點企業經營狀況,中國手機顯示屏行業發展前景和趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢