一、行業發展現狀

1、產業鏈

印染又稱之為染整。是一種加工方式,也是前處理,染色,印花,后整理,洗水等的總稱;隨著染色工藝技術的不斷提高和發展,我國古代染出的紡織品顏色也不斷地豐富。

印染就是將染料制成某種介質的溶液或分散液,利用染科與纖維之間產生物理的、化學的或物理化學相結合的作用對纖維染色,民用飛機作為一種運人載物的交通工具,特別強調其安全性、經濟性和舒適性。

印染布的產業鏈

資料來源:智研咨詢整理

2、相關政策

印染行業是“科技、時尚、綠色”產業,尤其生態文明建設對行業發展提出了更高的要求。近年來中央及地方政府陸續頒布一系列政策法規,要求按照“建設資源節約型、環境友好型社會”的要求,持續推動印染行業的“高端、綠色、智能、集聚”發展。

印染行業相關政策

日期 | 頒布部門 | 行業政策法規 | 概述 |

2008年 | 經生態環境部部務會議審議通過 | 《國家危險廢物名錄》 | 國家危險廢物名錄是根據《中華人民共和國固體廢物污染環境防治法》制定,自2008年8月1日起施行,共八大條。 |

2012年 | 環境保護部和國家質量監督檢驗檢疫總局 | 《紡織染整工業水污染物排放標準》 | 為貫徹《中華人民共和國環境保護法》、《中華人民共和國水污染防治法》和《中華人民共和國海洋環境保護法》,促進紡織染整行業生產工藝和污染治理技術的進步,防治水污染,制定本標準。 |

2013年 | 環境保護部辦公廳 | 關于印發《印染企業環境守法導則》的通知 | 為引導和規范印染企業環境管理,提升環境守法能力,提高印染企業的污染防治和環境管理水平,我部組織編寫了《印染企業環境守法導則》。 |

2015年 | 環境保護部 | 關于調整《紡織染整工業水污染物排放標準》(GB4287-2012)部分指標執行要求的公告 | 為加強紡織染整工業水污染控制,2012年,環境保護部和國家質量監督檢驗檢疫總局聯合修訂發布了《紡織染整工業水污染物排放標準》(GB4287-2012)。2015年,結合紡織園區實際情況和水污染物間接排放控制的調整需求,又發布了《紡織染整工業水污染物排放標準》(GB4287-2012)修改單(環境保護部公告2015年第19號)。環境保護部已經啟動GB4287-2012的評估與修訂工作。 |

2016年 | - | 《印染行業“十三五”發展指導意見》 | 規劃指出,“十三五”期間,根據印染行業結構調整、產業升級的總體要求,以市場需求為導向,以技術進步、管理創新、節能減排為手段,提升行業整體水平和國際競爭力。同時,各地出臺相關環保政策,引導印染行業綠色發展。 |

2017年 | 工信部 | 《印染行業規范條件(2017版)》 | 促進印染行業產業結構調整和轉型升級,規范印染行業生產經營和投資行為,推進節能減排清潔生產,引導印染行業向技術密集、資源節約、環境友好型產業發展,根據國家有關法律、法規和產業政策,制定本規范條件。 |

2018年 | 環保部 | 《紡織印染建設項目重大變動清單(試行)》 | 為進一步規范建設項目環境影響評價管理,根據《環境影響評價法》《建設項目環境保護管理條例》及有關規定,環保部起草了《紡織印染建設項目重大變動清單(試行)》 |

2019年 | 發展改革委 | 《產業結構調整指導目錄》(2019年本) | 《產業結構調整指導目錄(2019年本)》已經2019年8月27日第2次委務會議審議通過,現予公布,自2020年1月1日起施行。《產業結構調整指導目錄(2011年本)(修正)》同時廢止。 |

2019年 | 工信部 | 《印染行業綠色發展技術指南》(2019年版) | 為給地方政府推動印染行業轉型升級提供指導,給印染企業技術改造指引方向,給相關科研機構技術攻關聚焦目標,切實提高印染行業綠色發展水平,制定本指南。 |

2020年 | - | 《印染企業規范公告管理暫行辦法》 | 為推進印染企業規范化運營,提高印染產品質量,減少能耗水耗以及污染物排放總量,根據《印染行業規范條件(2017版)》(以下簡稱《規范條件》)有關規定,制定《印染企業規范公告管理暫行辦法》。 |

資料來源:智研咨詢整理

3、產量

近幾年,國家把印染行業的技術改造列入紡織行業重點支持的行業之一,同時在技術開發和科技攻關方面也給予了相應政策支持,使我國印染行業在質量、品種、效益等方面得到很大改善,整體競爭力有所提高。

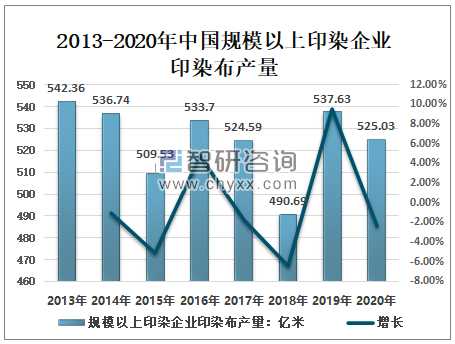

智研咨詢發布的《2021-2027年中國印染布行業發展現狀調查及投資戰略規劃報告》顯示:2019年中國規模以上印染企業印染布產量537.63億米;2020年,在疫情的嚴重沖擊下,中國印染行業整體保持了恢復向好的發展態勢。2020年中國規模以上印染企業印染布產量525.03億米。

2013-2020年中國規模以上印染企業印染布產量

資料來源:中國紡織報、國家統計局、智研咨詢整理

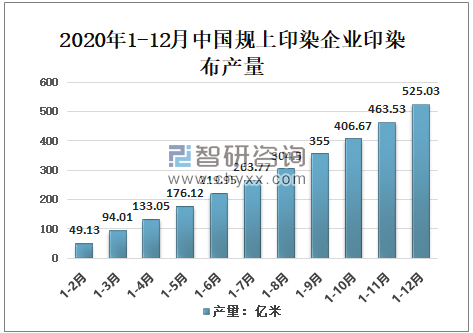

根據國家統計局數據,1-12月,規模以上印染企業印染布產量525.03億米,同比減少3.71%,產量降幅較1-11月收窄3.50個百分點,收窄幅度為四季度以來最大。

2020年1-12月中國規上印染企業印染布產量

資料來源:中國紡織報、國家統計局、智研咨詢整理

4、上市企業

我國近代印染工業約始于1913年,由于當時工業基礎薄弱,染料、設備和工藝技術對外依賴性強,發展緩慢。自1978年改革開放以來,一系列的政策引導和政策紅利,東南沿海的城市優先發展起來,在1990年后,建私營企業的數量飛速上升,也帶動了印染行業的迅速發展。

目前,中國形成了一批印染布行業的上市企業,其中有江蘇聯發紡織股份有限公司、華紡股份有限公司以及江蘇三房巷股份有限公司等。

1)、江蘇聯發紡織股份有限公司

江蘇聯發紡織股份有限公司為一家擁有軋花、紡紗、染色、織造、整理、針織、家紡、印染、制衣全產業鏈,熱電、污水處理配套,品牌運營與倉儲物流于一體的大型高新技術企業。擁有紡紗萬錠生產規模,年產色織布。

2014年以來,江蘇聯發印染布行業營業收入及占總營業收入比重保持穩定,基本維持在15%以上,2020年江蘇聯發印染布行業營業收入7.04億元,總營業收入38.73億元,印染布行業營業收入及占總營業收入的18.18%。

2014-2020年江蘇聯發印染布行業營業收入及占總營業收入比重

資料來源:企業公告、智研咨詢整理

從毛利率來看,2015-2020年江蘇聯發印染布行業毛利率呈增長趨勢,2020年較2019年下降0.0518個百分點,印染布行業毛利率為23.07%。

2015-2020年江蘇聯發印染布行業毛利率情況

資料來源:企業公告、智研咨詢整理

2019年江蘇聯發印染布生產量6101.99萬米,銷售量488.63萬米,庫存量4330.74萬米;2020年江蘇聯發印染布生產量5347.74萬米,銷售量611.68萬米,庫存量4081.4萬米。

2016-2020年江蘇聯發印染布生產、銷售及庫存量情況

資料來源:企業公告、智研咨詢整理

2)、華紡股份

華紡股份是以印染加工為主業,形成包含紡紗、服裝、家紡成品、紡織貿易、品牌開發、“B2B”平臺、金融投資及熱電等業務的多元化發展模式。經過多年發展,華紡股份已逐漸在印染行業中確立了自身的優勢地位,華紡股份的核心競爭力不斷增強。

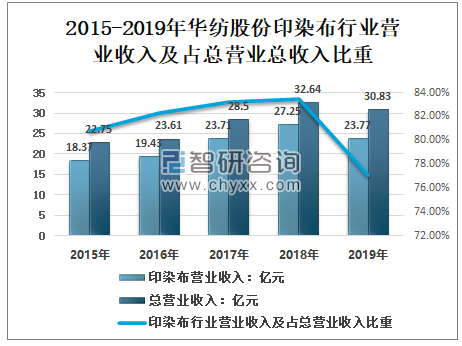

2018年華紡股份印染布行業營業收入27.25億元,總營業收入32.64億元,印染布行業營業收入及占總營業收入的83.49%;2019年華紡股份印染布行業營業收入23.77億元,總營業收入30.83億元,印染布行業營業收入及占總營業收入的77.10%。

2015-2019年華紡股份印染布行業營業收入及占總營業總收入比重

資料來源:企業公告、智研咨詢整理

2015-2019年華紡股份印染布行業毛利率呈增長態勢,2019年增長明顯,印染布行業毛利率14.56%,比上年增加0.0539個百分點。

2015-2019年華紡股份印染布行業毛利率走勢

資料來源:企業公告、智研咨詢整理

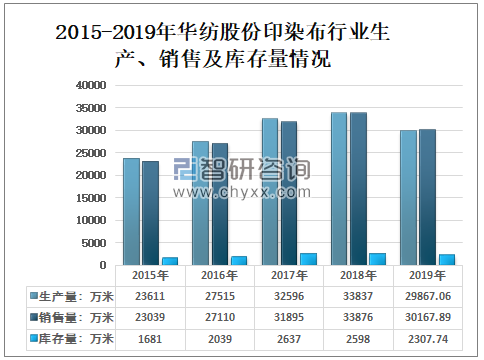

2015-2018年華紡股份印染布行業生產、銷售及庫存量均呈逐年增長態勢,2019年華紡股份印染布行業生產、銷售及庫存量均較2018年有所下降,印染布的生產量29867.06萬米,較2018年減少3969.94萬米;銷售量30167.89萬米,較2018年減少3708.11萬米;庫存量2307.74萬米,較2018年減少290.26萬米。

2015-2019年華紡股份印染布行業生產、銷售及庫存量情況

資料來源:企業公告、智研咨詢整理

3)、三房巷

江蘇三房巷股份有限公司主要從事瓶級聚酯切片、PTA的生產、銷售。PTA和MEG經過聚酯流程生成瓶級聚酯切片,廣泛應用于食品、飲料、化妝品、藥品等領域的包裝材料。

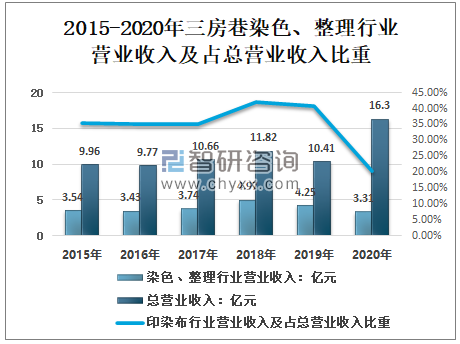

2015-2017年三房巷染色、整理行業營業收入及占總營業收入比重總體比較穩定,均超過在35%;2018年占比達到42.05%,較2017年減少6.97個百分點;2019-2020年連續兩年下降,印染布行業營業收入及占總營業收入比重分別為40.83%、20.31%。

2015-2020年三房巷染色、整理行業營業收入及占總營業收入比重

資料來源:企業公告、智研咨詢整理

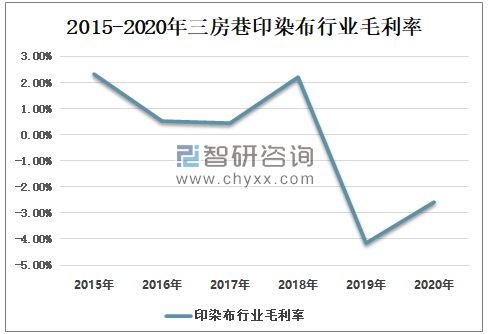

2015-2020年三房巷印染布行業毛利率波動較大,2015年三房巷印染布行業毛利率2.33%;2016-2017年連續兩年下降,毛利率分別為0.53%、0.45%;2018年回升至2.22%;2019-2020年連續兩年實現虧損,毛利率為負4.16%、負2.57%。

2015-2020年三房巷印染布行業毛利率

資料來源:企業公告、智研咨詢整理

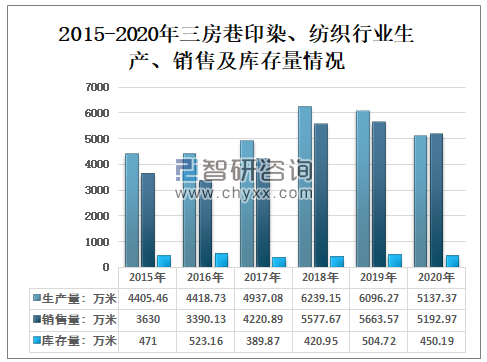

2019年三房巷印染、紡織行業生產、銷售及庫存量分別為6096.27萬米、5663.57萬米、504.72萬米;2020年三房巷印染、紡織行業生產、銷售及庫存量分別為5137.37萬米、5192.97萬米、450.19萬米。

2015-2020年三房巷印染、紡織行業生產、銷售及庫存量情況

資料來源:企業公告、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國印染布行業市場競爭態勢及未來趨勢研判報告

《2024-2030年中國印染布行業市場競爭態勢及未來趨勢研判報告》共十一章,包含國內印染布生產廠商競爭力分析,中國印染布行業投資現狀與前景分析,2024-2030年中國印染布行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國印染布行業經營現狀分析:平均產值14140萬元,同比增長10.6%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國印染布產量及進出口情況分析:合成長絲織物產品出口數量最多[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![中國印染布行業市場集中度較為分散,產能進一步向優勢區域集中,2019年產量為537.63億米[圖]](http://img.chyxx.com/2020/11/20201117142727.png?x-oss-process=style/w320)

![2019年中國印染布產銷情況分析:中國印染布需求量為278.18億米[圖]](http://img.chyxx.com/2020/11/20201104142353.png?x-oss-process=style/w320)