一、潤滑油添加劑分類及概述

潤滑油添加劑服務于潤滑油市場,與基礎油共同組成潤滑油成品,一般在潤滑油總體中占比約2%~30%,在加入潤滑油后能夠使潤滑油獲得某些新特性或使其已有的特性得到改善,最終實現提高潤滑油在機械系統中的效率,或延長使用壽命和提高穩定性的目的。一般可分為單劑、復合劑兩大類。

潤滑油添加劑主要分類

分類 | 描述 | 產品 | 功能特點 |

單劑 | 潤滑油添加劑單劑是潤滑油添加劑按功能分類后具有單一特性的添加劑產品,包括清凈劑、分散劑、黏度指數改進劑、抗氧抗腐劑、高溫抗氧劑及其他類型。每種單劑都能滿足潤滑油生產商特定的需求。 | 清凈劑 | 用于中和由于燃燒和潤滑油氧化產生的酸性物質,并清除顆粒和污物。這類雜質在油中的溶解度有限,因此,清凈劑可以最大程度減少沉積物的生成,降低污染,提高環保排放標準。 |

分散劑 | 是一種兩親性化學品,可以增加油性部分以及水性部分在同一體系中的相容性,能降低分散體系中固體或液體粒子聚集的物質。換油時,可將有害的懸浮物從油中清除。 | ||

粘度指數改進劑 | 是一種油溶性高分子化合物,在室溫下一般呈橡膠狀或固體。可改善潤滑油的粘溫性能,以獲得低溫啟動性能好、在高溫下又能保持適當黏度的多級發動機油。 | ||

抗氧抗腐劑 | 抗氧抗腐劑具有代表性的化合物是二烷基二硫代磷酸鋅,是一種具有抗氧、抗腐和抗磨作用的多效添加劑。通過使過氧化物分解,得到穩定的化合物,來抑制潤滑油的氧化,減少漆膜和油泥的生成。 | ||

高溫抗氧劑 | 潤滑油受熱和氧的影響而氧化降解產生自由基,這些自由基進一步與烴反應生成醇、醛、酮和水等物質。抗氧劑有助于預防潤滑油降解。它與在高溫及高壓時生成的自由基反應,抑制降解鏈,有助于保護潤滑油的完整。 | ||

復合劑 | 潤滑油添加劑復合劑一般系由多種單劑按一定比例調配而成的混合物,具有多種特性,明顯地提高了油品性能并降低了添加劑總用量,為各類機械和應用提供綜合解決方案。復合劑便于使用和銷售,國內外大多數潤滑油采用復合劑生產。 | 內燃油復合劑、齒輪油復合劑、液壓油復合劑、自動傳動液復合劑等 | |

資料來源:智研咨詢整理

二、全球潤滑油添加劑行業發展現狀

20世紀30年代前,發動機功率小,發動機潤滑油中較少使用添加劑。20世紀30年代后,全球汽車工業開始興起,發動機逐漸向大功率的方向發展,換油期逐漸延長,使用無添加劑的潤滑油容易產生磨損、腐蝕和斷裂問題,最終導致機電材料失效、設備損壞。1935年,美國開特皮勒公司與加州研究公司聯合啟動了潤滑油添加劑的研究,順利研發出環烷酸鋁在潤滑油中的應用。由于20世紀40年代初發動機功率的提高,潤滑油氧化產生的酸會腐蝕合金軸承材料,美國科學家對此進行了研究,成功篩選出ZDDP(一種良好的抗氧抗腐劑),可有效保護硬質合金。20世紀50年代,潤滑油添加劑在國外被大量開發,并用于內燃機油和工業動力設備油。

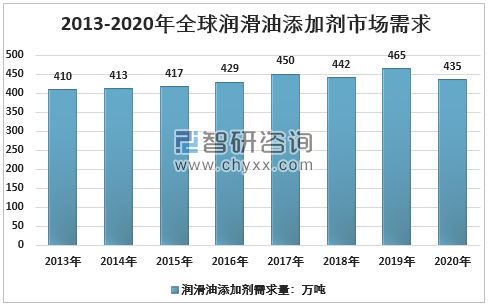

智研咨詢發布的《2021-2027年中國潤滑油添加劑行業市場運營格局及投資風險評估報告》顯示:2013年全球潤滑油添加劑消費410萬噸,消費價值為156億美元;受新冠肺炎疫情沖擊,2020年全球潤滑油添加劑產銷雙雙下滑,2020年消費435萬噸,消費價值下降至144億美元。

2013-2020年全球潤滑油添加劑市場需求量

資料來源:智研咨詢整理

2013-2020年全球潤滑油添加劑市場規模走勢

資料來源:智研咨詢整理

三、中國潤滑油添加劑行業產銷情況

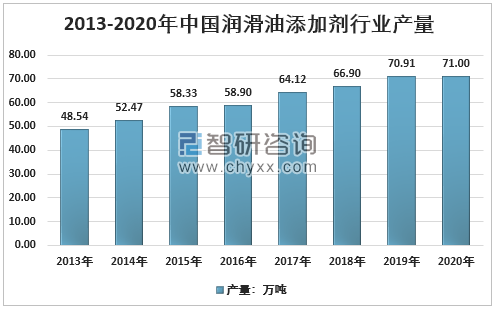

中國對潤滑油添加劑的研發始于20世紀50年代末期,20世紀60年代,中國大力發展用于內燃機油的添加劑,相繼建成清凈劑和抗氧抗腐劑工業裝置。到20世紀70年代末,中國潤滑油添加劑生產能力已有明顯提高,基本能適應國內油品的需要。20世紀80年代,中國繼續組織相關科研機構開展對添加劑新品種的開發,同時通過學習和吸收國外先進技術,進一步擴大了添加劑生產能力。到20世紀80年代末,中國潤滑油添加劑已有10大類近160多個品種,在產品數量上已達到與國際水平,但在質量上仍有一定差距。20世紀90年代之前,中國潤滑油添加劑市場幾乎被單劑占據,之后經過五年計劃的集中攻關,中國展開了對復合劑的開發工作,逐漸開發出可用于生產汽油機油、柴油機油、齒輪油及壓縮機油的潤滑油添加劑復合劑。目前,中國成為僅次于美國的全球第二大潤滑油消費市場。據統計,2020年我國國內潤滑油添加劑產量小幅增長至71萬噸。

2013-2020年中國潤滑油添加劑行業產量

資料來源:智研咨詢整理

在中國汽車工業高速發展的帶動下,市場對潤滑油添加劑的需求持續攀升,車用潤滑油逐漸成為潤滑油添加劑最主要的應用領域。我國潤滑油添加劑需求巨大,海關總署數據顯示,2020年我國潤滑油添加劑進口量為32.19萬噸,出口數量為10.61萬噸,由此測算2020年我國潤滑油添加劑表觀消費量為92.58萬噸。

2013-2020年中國潤滑油添加劑行業供需走勢

資料來源:中國海關、智研咨詢整理

四、中國潤滑油添加劑行業產品細分及應用領域

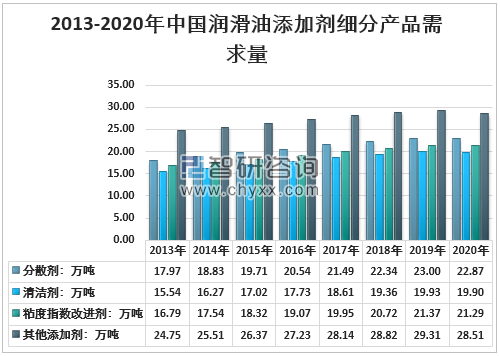

鑒于對潤滑油的高性能要求,生產商需將不同的潤滑油添加劑單劑與基礎油混合成潤滑油添加劑復合劑,最終制成潤滑油成品。由于潤滑油添加劑技術規格日益提高,為節省開發成本,潤滑油生產商將大多數混合和配置工作外包給潤滑油添加劑生產商,因此越來越多的潤滑油添加劑生產商開始供應復合劑。在所有的潤滑油單劑中,分散劑、清凈劑、粘度指數改進劑三種單劑的消費量最大,在總消費量中的占比合計已接近70%。

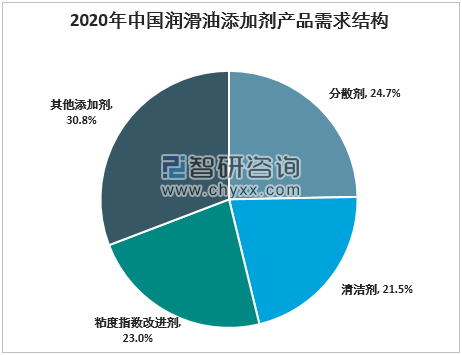

從細分產品看,2020年中國分散劑產品消費22.87萬噸,占潤滑油添加劑總消費的24.7%;清潔劑產品消費19.9萬噸,占潤滑油添加劑總消費的21.5%;粘度改進劑產品消費21.29萬噸,占潤滑油添加劑總消費的23%。

2013-2020年中國潤滑油添加劑細分產品需求量(單位:萬噸)

資料來源:智研咨詢整理

2020年中國潤滑油添加劑產品需求結構

資料來源:智研咨詢整理

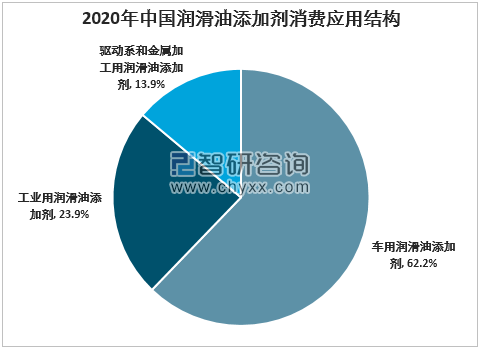

從終端潤滑油添加劑消費結構來看,車用潤滑油添加劑的消費量最大,在總消費量中的占比為62.2%左右,以柴機油添加劑和汽油機添加劑為主;其次是工業用潤滑油添加劑,在總消費量中的占比為23.9%,以液壓油添加劑與齒輪油添加劑的消費為主;驅動系用和金屬加工用潤滑油添加劑在總消費量中的合計占比較小,為13.9%。

2020年中國潤滑油添加劑消費應用結構

資料來源:智研咨詢整理

五、潤滑油添加劑企業產銷情況及市場競爭格局

全球潤滑油添加劑供應高度集中,前四大企業路博潤、瑞英聯、雪佛蘭奧奈倫、雅富頓等壟斷了全球約85%的市場份額,主要銷售復合劑產品,其生產的單劑一般都是自用,同時會向外部單劑廠商采購其不生產或者產能不足的單劑產品。這四家企業介入潤滑油添加劑領域時間較早,在產品系列、規模、品牌效應、研發及專利等方面具備較強優勢。除此之外,國外還有科聚亞、巴斯夫、范德比爾特、羅曼克斯等產生部分單劑為主的潤滑油添加劑公司,雖然受規模限制產能較小,但由于其在各自專業領域也具備較強研發實力,因此也占據全球一定的市場份額。

國內潤滑油添加劑制造商通過重組,一些公司脫穎而出,逐步具備競爭優勢。國內單一添加劑生產公司的競爭格局過去是大型石油公司和私營公司的子公司各占一半。近年來,隨著國內民營潤滑油添加劑生產企業技術水平的不斷提高和生產規模的不斷擴大,國內企業紛紛取代進口廠家,在某些細分產品中獲得一定的市場份額,并逐步開始與部分外資企業在高端產品市場上展開競爭。

潤滑油添加劑行業國內外重點生產企業

企業 | 簡介分析 |

蘭州中石油潤滑油添加劑有限公司 | 前身是蘭州路博潤蘭煉添加劑有限公司,由中石油和路博潤出資成立的合資公司,現為中石油獨資公司。原蘭煉添加劑廠是中國兩大石油添加劑生產基地之一,以生產各類單劑和內燃機油復合劑為主。 |

上海海潤添加劑有限公司 | 由中石化和潤英聯出資成立的合資公司。主要生產內燃機油復合劑、齒輪油復合劑、液壓油復合劑及粘度指數改進劑,是中石化最重要的復合添加劑生產基地。 |

中國石油天然氣股份有限公司錦州石化分公司 | 中石油下屬分公司。經營范圍包括煉油、石油化工、化工產品的生產、銷售,國內原兩大石油添加劑生產基地之一,主要生產磺酸鹽、無灰分散劑、ZDDP三大產品系列。 |

新鄉市瑞豐新材料股份有限公司 | 公司原名為新鄉市瑞豐化工有限公司。產品范圍包括特種造紙化學品及潤滑油添加劑。潤滑油添加劑包含清凈劑系列、ZDDP、高溫抗氧劑、復合劑等產品。 |

錦州康泰潤滑油添加劑股份有限公司 | 公司主營業務為潤滑油添加劑的研發、生產、銷售及服務,并為客戶提供方便易行的潤滑保養解 決方案。潤滑油添加劑是用于生產潤滑油,潤滑脂等各種潤滑介質的核心技術產品,賦予各種潤滑材 料及介質不同特性以滿足其適用于各種潤滑保養環境,為車輛、船舶、列車、各種工業設備及金屬加 工環境提供潤滑養護。 |

無錫南方石油添加劑有限公司 | 公司目前具備年產各種潤滑油添加劑50000余噸生產能力,主要產品有清凈劑系列,無氯淺色型無灰分散劑系列;抗氧抗腐劑系列;極壓抗磨劑系列;粘度指數改進劑系列;防銹劑系列;降凝劑系列;汽油機油復合劑系列;柴油機油復合添加劑系列;車輛齒輪油復合劑系列;船用油復合添加劑系列;液壓油復合添加劑系列;蝸輪蝸桿油復合劑系列及液壓油汽輪機油復合劑。 |

路博潤 | 成立于1928年,是世界上最大的添加劑專業生產商之一,2011年被伯克希爾•哈撒韋公司收購。2013年8月,路博潤在珠海的獨資添加劑生產工廠正式投產。路博潤的主要產品有發動機油復合劑、車輛傳動系統用油復合劑、液壓油復合劑、工業齒輪油復合劑、汽輪機油復合劑以及金屬加工油劑等。 |

潤英聯 | 成立于1999年,由埃克森美孚(ExxonMobil)和殼牌(Shell)將各自的添加劑業務進行合并后成立的合資公司,主要產品有發動機油復合劑、船用油復合劑、車輛傳動系統用油復合劑等。 |

雪佛龍奧倫耐 | 始建于1917年,主要生產基地位于新加坡,主要產品有發動機油復合劑、鐵路機車及船用油復合劑、車輛傳動系統用油復合劑;液壓油復合劑、工業齒輪油復合劑等。 |

雅富頓 | 成立于2004年,前身為Ethyl(乙基)公司,負責原乙基公司的石油添加劑業務,主要產品有發動機油復合劑、車輛傳動系統用油復合劑、液壓油復合劑、工業齒輪油復合劑等。 |

資料來源:智研咨詢整理

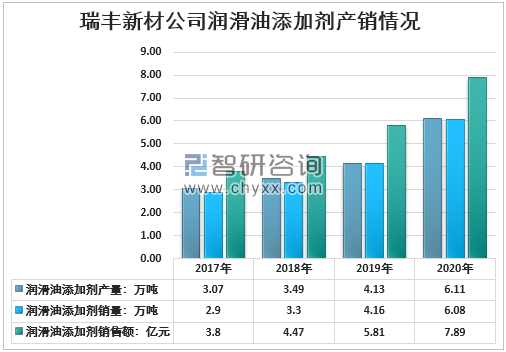

新鄉市瑞豐新材料股份有限公司是國內最大的潤滑油添加劑生產企業之一,根據公告,2020年瑞豐新材公司潤滑油添加劑產量6.11萬噸,銷量6.08萬噸,銷售金額7.89億元。以產量計,瑞豐新材公司2020年國內市場份額達到8.6%。

2017-2020年瑞豐新材公司潤滑油添加劑產銷情況

資料來源:公司公告、智研咨詢整理

潤滑油添加劑行業具備較高的技術準入門檻。由于潤滑油添加劑在潤滑油產品中起到至關重要的作用,為了驗證產品功能,下游潤滑油企業會通過大量的產品檢測、臺架評定、模擬評定或行車試驗等手段來檢驗添加劑單劑或復合劑產品的性能是否符合其技術標準,除此之外對產品的安全性以及環保性還有著越來越高的要求。而一旦產品準入后將會形成較為穩固的客戶關系。

過去由于發動機的研發主要由跨國企業所壟斷,我國的發動機潤滑油標準從20世紀80年代,一直沿用API(美國石油學會標準),導致國內潤滑油添加劑企業存在后發劣勢。2016年9月,中國內燃機學會發起,同時聯合中國汽車工程學會、石化標委會以及行業內添加劑、潤滑油和汽車制造商等成立發動機潤滑油中國標準開發創新聯盟,聯盟的核心目標是力爭在五年內通過研究中國當前具有代表性的發動機機型,開發與之配套的潤滑油自主標準,有利于國內企業大幅度降低潤滑油臺架的建設和維護成本,讓潤滑油添加劑企業可以加速追趕外資企業的步伐。

六、中國潤滑油添加劑行業政策規劃

2013年2月,國務院發布了《關于加強內燃機工業節能減排的意見》,提出加強內燃機高效燃用替代燃料、有效控制非常規排放等基礎研究,開發適于內燃機應用替代燃料專用潤滑油和排氣后處理技術;加強內燃機機械效率提高技術的研發和應用,重點開展低摩擦技術的開發應用,推進智能化、模塊化部件的產業化應用,實現部件的合理配置和動力總成的優化匹配。

潤滑油添加劑行業主要政策規劃

政策 | 部門 | 時間 | 主要內容 |

《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》 | 中央人民政府 | 2021年3月 | 改造提升傳統產業,推動石化、鋼鐵、有色、建材等原材料產業布局優化和結構調整,加快化工、造紙等重點行業企業改造升級,完善綠色制造體系。 |

《打贏藍天保衛戰三年行動計劃》 | 國務院 | 2018年7月 | 明確加快車船結構升級、加快油品質量升級、強化移動源污染防治等。 |

《石化和化學工業發展規劃(2016-2020年)》 | 工信部 | 2016年9月 | 在化工新材料、精細化學品、現代煤化工等重點領域建成國家和行業創新平臺。加快化工新材料等新產品的應用技術開發,注重與終端消費需求結合,加快培育新產品市場。 |

《石油和化學工業“十三五”發展指南》 | 中國石油和化學工業聯合會 | 2016年4月 | 促進產品高端化發展。加快油品質量升級,健全油品質量標準體系,重點發展高附加值、綠色環保的合成材料。發展的主要目標之一是化工新材料等戰略性新興產業占比明顯提高,新經濟增長點帶動成效顯著,產品精細化率有較大提升,行業發展的質量和效益明顯增強。 |

《產業結構調整指導目錄》(2013年修正) | 國家發改委 | 2013年5月 | 鼓勵高標準油品生產技術開發與應用 |

《新材料產業標準化工作三年行動計劃》 | 工信部 | 2013年6月 | 支持寬溫域自潤滑材料發展 |

《新材料產業“十二五”發展規劃》 | 國務院 | 2012年2月 | 重點支持高性能潤滑油脂等品種的發展 |

《石化和化學工業“十二五”發展規劃》 | 工信部 | 2012年2月 | 鼓勵發展高檔潤滑油、工藝用油 |

《國家能源科技“十二五”規劃》 | 國家能源局 | 2011年12月 | 鼓勵開發車用燃料質量升級技術,包括清潔汽油成套生產技術和清潔柴油生產技術 |

《石油和化學工業“十二五”科技發展規劃綱要》 | 中國石油和化學工業聯合會 | 2010年10月 | 大力發展高檔潤滑油脂等高性能、安全環保的化工材料及應用。每年研制5至6個國際先進水平的潤滑油脂產品,實現高檔、高端潤滑油脂市場占有率達30%以上 |

《國家中長期科學和技術發展規劃綱要(2006-2020年)》 | 國務院 | 2006年2月 | 重點研究開發滿足國民經濟基礎產業發展需求的精細化工及催化應用技術 |

資料來源:智研咨詢整理

六、中國潤滑油添加劑行業前景和趨勢預測

近年來,在中國機動車保有量不斷增長及高端裝備制造業快速發展的趨勢下,潤滑油添加劑的市場需求大幅增加,中國潤滑油添加劑行業得以快速發展。隨著中國節能措施日趨嚴格,“國六”排放標準實施日期的逼近,潤滑油添加劑企業不斷調整潤滑油添加劑產品結構,加強了對環保型添加劑的開發力度。目前在單劑數量上,中國已與發達國家持平,但在質量上還存在不小差距,原因在于中國大多數的本土潤滑油添加劑企業缺乏技術創新,產品單一,無法根據市場需求及時調整產品結構,在高端潤滑油添加劑領域缺乏與國外潤滑油添加劑公司競爭的產品。未來,中國潤滑油添加劑行業還需在單劑的制備上不斷提高生產工藝,開發出具有自主知識產權的單劑產品,形成強大的市場競爭優勢。在此基礎上,國產潤滑油添加劑產品結構得以進一步完善。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國環烷基潤滑油行業市場全景評估及發展戰略研判報告

《2025-2031年中國環烷基潤滑油行業市場全景評估及發展戰略研判報告》共十二章,包含2020-2024年環烷基潤滑油行業各區域市場概況,環烷基潤滑油行業主要優勢企業分析,2025-2031年中國環烷基潤滑油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢