一、行業發展現狀

智慧家庭是智慧城市的最小單元,是以家庭為載體,以家庭成員之間的親情為紐帶,結合物聯網、云計算、移動互聯網和大數據等新一代信息技術,實現低碳、健康、智能、舒適、安全和充滿關愛的家庭生活方式。

智慧家庭是智慧城市的理念和技術在家庭層面的應用和體現。智慧家庭又可稱為智慧家庭服務平臺,是綜合運用物聯網、云計算、移動互聯網和大數據技術,結合自動控制技術,將家庭設備智能控制、家庭環境感知、家人健康感知、家居安全感知以及信息交流、消費服務等家居生活有效地結合起來,創造出健康、安全、舒適、低碳、便捷的個性化家居生活。

智慧家庭家聯網平臺

資料來源:智研咨詢整理

(一)、相關政策

隨著5G+AICDE技術的不斷發展,數字家庭正逐步向智慧家庭方向演進。智慧家庭可以看作是智慧城市理念在家庭層面的體現,是國家重點關注的新興信息技術產業,是國家刺激消費升級政策的重點領域。

智慧家庭行業相關政策

日期 | 頒布部門 | 行業政策法規 | 概述 |

2016年3月 | 政府工作報告 | 《2016年國務院政府工作報告》 | 智能家居首次寫入政府工作報告,《2016年國務院政府工作報告》提出增強消費拉動經濟增長的基礎作用,順應消費升級趨勢,壯大智能家居等新興消費。 |

2017年12月, | 工信部 | 《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》 | 明確指出,支持物聯網、機器學習等技術在智能家居產品中的應用,建設一批智能家居測試評價、示范應用項目并推廣。2018年9月,國務院發布《關于完善促進消費機制進一步激發居民消費潛力的若干意見》,明確提出升級智能化、高端化、融合化信息產品,重點發展適應消費升級的中高端移動通信終端、可穿戴設備、超高清視頻終端、智慧家庭產品等新型信息產品。 |

2019年 | - | 政府工作報告 | 首次明確提及重點發展“智能+”,人工智能在制造業、教育、安防、家居等行業需要加速布局,并逐漸在未來的經濟轉型和新興產業發展中發揮新動能。“新冠”疫期以來,江蘇、浙江、云南等省政府紛紛出臺刺激消費政策,激發健康消費新潛力,拓寬智能消費新領域,實施智能家居推廣計劃,積極開展消費服務領域人工智能應用試點,加快研發智能家居、4K視頻終端、醫療電子等智能化家庭產品。 |

2020年5月 | 工信部 | 《智慧家庭標準工作組籌建公示》 | 提出開展智慧家庭綜合標準化體系建設和維護,制定智慧家庭關鍵技術標準,推動智慧家庭產品互聯互通,智慧家庭示范應用及產業化工作。7月,國家發改委等5部委發布《國家新一代人工智能標準體系建設指南》,明確指出在2023年建立人工智能標準體系。 |

2020年9月 | 住建部等9部委 | 《關于加快新型建筑工業化發展的若干意見》 | 提出推進發展智能建造技術,推廣智能家居、智能辦公、樓宇自動化系統,提升建筑的便捷性和舒適度。 |

2020年9月 | 國務院 | 《關于以新業態新模式引領新型消費加快發展的意見》 | 強調進一步培育壯大各類消費新業態新模式,研發消費服務領域智能化產品。意見指出,發展在線教育,推廣大規模在線開放課程等網絡學習模式,推動各類數字教育資源共建共享;發展互聯網健康醫療服務,推進分時段預約診療、互聯網診療、電子處方流轉、藥品網絡銷售等服務;深入發展在線文娛,打造數字精品內容創作和新興數字資源傳播平臺;培育高新視頻新業態,研發包括可穿戴設備、移動智能終端、智能家居、超高清及高新視頻終端、智能教學助手、智能學伴、醫療電子、醫療機器人等智能化產品。 |

2020年10月 | 十九屆五中全會 | 《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二O三五年遠景目標的建議》 | 提出企業技術創新是國家創新發展的新動能,新科技革命的核心是數字化、網絡化、智能化,高品質、多樣化現代服務業是經濟體系升級的重要一環。 |

資料來源:智研咨詢整理

(二)、市場規模

智慧家庭在國外科幻場景中已經成為現實,如回家后熱水已經燒好,回家之前空調或暖氣已經開好,飯已經自動煮好,可以隨時了解冰箱里面的菜品儲備情況。智慧家庭的涵蓋范圍很廣,除了常用家電設備外,還包括照明系統、監控系統、三表計量、供水供暖甚至開關插座等。

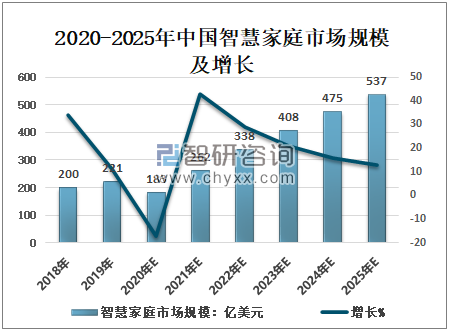

智研咨詢發布的《2021-2027年中國智慧家庭行業市場研究分析及發展趨勢研究報告》顯示:2019年中國智慧家庭市場規模共計221億美元,同比增長,34%,預計2020-2025年中國智慧家庭CAGR將達24%,2025年規模將達537億美元,行業成熟度及用戶生活水平提升將驅動家庭市場需求加速釋放,未來家庭市場空間廣闊。

2020-2025年中國智慧家庭市場規模及增長(單位:億美元)

資料來源:OVUM、中國移動智慧家庭白皮書、智研咨詢整理

(三)、產業發展

家庭市場具有愛分享、高活躍、強黏性的融合屬性。家庭作為生活、休息主要場所,安防、控制、健康、養老等消費場景需求爆發,全民帶貨、基于場景營銷模式備受青睞。

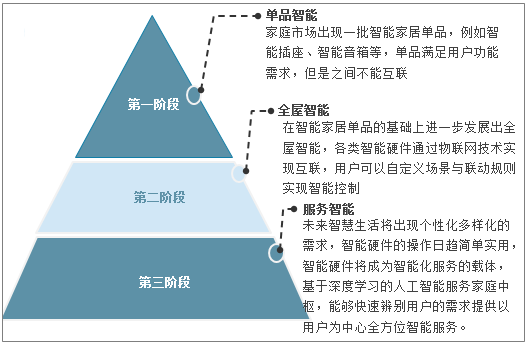

智能家居產品的發展分為三個階段,第一階段單品智能;第二階段全屋智能;第三階段服務智能。

智能家居產品的發展階段

資料來源:智研咨詢整理

AI賦能時代,智能化產品逐漸在覆蓋我們日常生活的方方面面。目前,智能家居被視為新的互聯網應用入口,應用場景相對廣泛,包括影音娛樂、家庭安防、智能衛浴、智能廚房、智能睡眠等。

后疫情時代宅經濟的需求顯著提升,用戶開始更加關注安全與健康產品,無接觸場景的智能家居產品與服務受到越來越高的關注。

智慧家庭產品業務發展正呈現出多模態、多場景和多服務的特點。

智慧家庭產品業務發展特點

資料來源:智研咨詢整理

(四)、寬帶電視用戶情況

隨著各種家庭聯網技術的普及、物聯網和移動互聯網技術產品的發展成熟及價格不斷降低,智慧家庭產業迎來了發展新機遇。

疫情期間,“宅”刺激了人們對居家生活改善提高的要求,由各種智能設備構成的智慧家庭生活,成為“宅”經濟發展的中堅力量。

截至2020年10月,中國移動寬帶電視用戶數達1.36億,用戶規模較2015年底已增加23倍。

2015-2020年中國寬帶電視用戶規模及增長(2020年為1-10月數據)

(注2020年為1-10月數據)

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

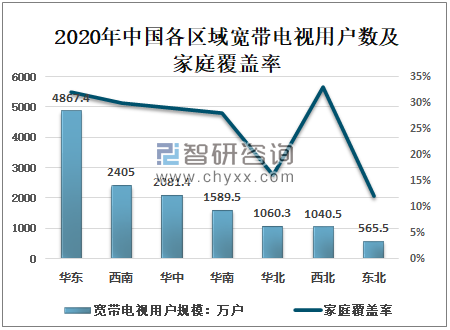

從各各區域來看,西北、華東和西南3個地區移動寬帶電視用戶數家庭覆蓋率最高,覆蓋率分別為33%、32%和30%,寬帶電視用戶分別達到1040萬、4867萬和2405萬。

2020年中國各區域寬帶電視用戶數及家庭覆蓋率

(注:數據為1-10月數據)

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

(五)、家庭使用情況

1、家庭網絡連接

國家“互聯網+”的大背景下,依托物聯網、云計算數據超寬帶”的飛速發展與普及,同時帶動了4K、VR、智能家居等電信應用業務蓬勃發展,Wi-Fi逐漸成為家庭寬帶用戶的剛性需求。

2020年中國移動家庭用戶有超過21%家庭使用的智能終端設備數大于10臺,超過8%的家庭使用大于20臺的智能終端設備,家庭智能終端設備數比2019年呈增長趨勢。

2019-2020年中國家庭智能硬件設備數量分布情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

從家庭智能硬件設備類型來看,智能手機是家庭用戶最主要使用的智能終端,其次是路由器、平板電腦,占比分別為73.50%、10.70%、3.10%,智能攝像頭、智能音箱、智能電視正在逐步進入家庭智能生活,占比依次為0.20%、0.89%、1.80%。

2020年中國家庭智能硬件設備類型分布情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

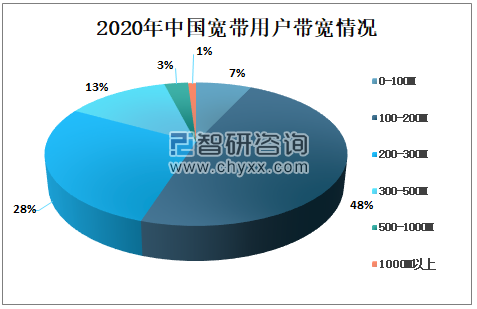

從寬帶用戶帶寬來看,2020年中國寬帶用戶帶寬0-100M占7%;100-200M占48%;200-300M占28%;300-500M占13%;500-1000M占3%;1000M以上占1%。

2020年中國寬帶用戶帶寬情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

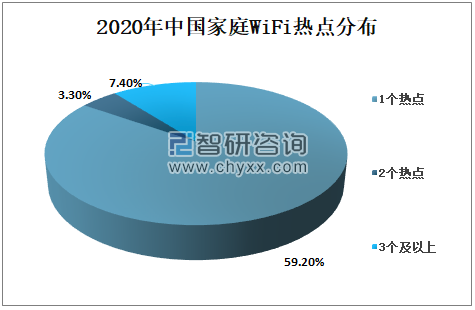

從家庭WiFi情況來看,59%的用戶使用1個熱點接入寬帶網絡,2個熱點接入寬帶網絡的用戶占3.30%;3個熱點接入寬帶網絡的用戶占7.40%。

多熱點組建家庭網絡尚未形成主流。

2020年中國家庭WiFi熱點分布

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

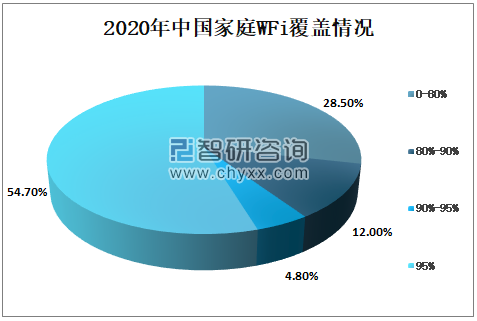

用戶均智能終端數量高,就需要更大的帶寬、更好的WiFi產品支撐家庭網絡基礎設施升級。從家庭WiFi覆蓋質量方面,有28.5%的家庭WiFi覆蓋不到80%,80%-90%的家庭WiFi覆蓋占12.00%;90%-95%的家庭WiFi覆蓋占4.80%;95%的家庭WiFi覆蓋占54.70%,還有家庭存在WiFi信號弱、連接不穩定問題。

2020年中國家庭WFi覆蓋情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

2、家庭設備連接

2020年,智慧家庭用戶在家庭中使用的設備主要分為手機、智能硬件兩大類。從手機分品牌使用情況上來看,華為手機使用占比為32.60%、VIVO手機使用占比為23.90%、蘋果手機使用占比為18.10%、OPPO手機使用占比為11.60%、小米手機使用占比為9%。

2020年中國家庭設備連接手機品牌分布情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

3、網絡設備使用情況

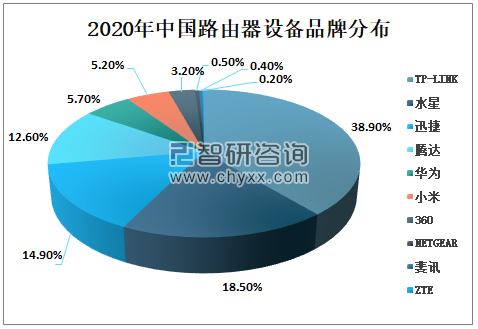

從用戶對家庭路由器使用情況上來看,老牌路由器品牌TP-LINK、水星、迅捷、騰達占比較高,比較受用戶歡迎,發展規模領先于其它品牌,占比分別為38.90%、18.50%、14.90%、12.60%,華為、小米、360等品牌的路由器,市場占有率在逐步提升。

2020年中國路由器設備品牌分布

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

從區域發展情況來看,地區之間仍存在發展不平衡現象。華東、華中、華南、西南4個地區移動寬帶用戶中,路由器覆蓋率最高,覆蓋率分別為56%、55%、49%和49%。

2020年中國路由器分區域覆蓋率情況

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

在攝像頭品類中,小米、螢石、TP-link等品牌產品的排名靠前,其中小米占據了市場60%的份額;其次是螢石,占17.00%;第三是TP-LINK,占12.00%。

2020年中國安防設備品牌分布

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

二、智慧家庭產品應用場景

隨著社會的快速發展,智能家居越來越普遍化,且開始進入人們的日常生活中。2020年,在新冠肺炎疫情之下,更安全、智能、便捷的無接觸式智慧家庭應用,正加速從概念產品實現場景落地。

中國移動“三全三智”家庭產品業務體系,以全千兆網絡為基礎,提供家庭網絡及設備互聯管控解決方案,包含家庭寬帶、家寬優選、全家WiFi等業務,實現全網智連;以“5G+”計劃為牽引,融合和家親、寬帶電視、愛家智話等業務,實現全家智享;以AICDE融合創新為指引,發展移動看家、智能家居、健康養老、愛家教育、家庭辦公等全住宅、場景化、智能化家庭服務,實現全屋智能。同時,拓寬智慧家庭的內涵外延,形成智慧社區解決方案,提供延伸到城市社區的智能服務,推動美好家庭匯成美好社區、智慧城市。

智慧家庭產品業務體系

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

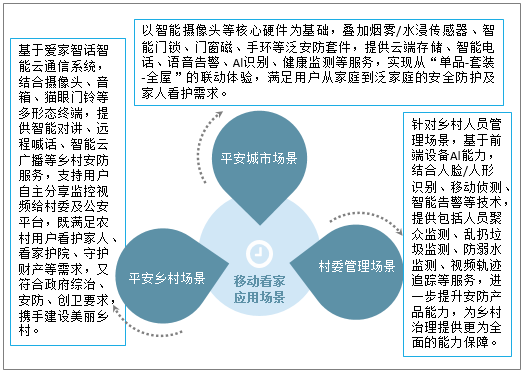

1、全屋智能-移動看家

移動看家2.0由單一視頻監控升級為“融合、高效、智能”的家庭安防一體化解決方案,基于自主創新的物聯網音視頻通信及視頻監控核心技術,結合智能對講、超高清存儲、智能告警、Al識別、智能剪輯等多項增值業務能力,打造家人看護、家庭關愛等創新服務。

移動看家應用場景

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

移動看家致力落實“開放共嬴”策略,強化安防生態服務建設。上游對接終端廠商,賦能多形態硬件設備,目前生態設備引入近500款,完成入庫200余款,行業TOP20品牌全覆蓋,與大華、嶺雁、視洞等企業達成合作;下游對接芯片廠商,加快生態硬件引入,已與樂鑫、富瀚微、君正、星宸等企業達成合作。目前,移動看家累計服務的用戶已超千萬,日新增用戶達3.5萬,列行業第一,2021年預計服務用戶突破2200萬。

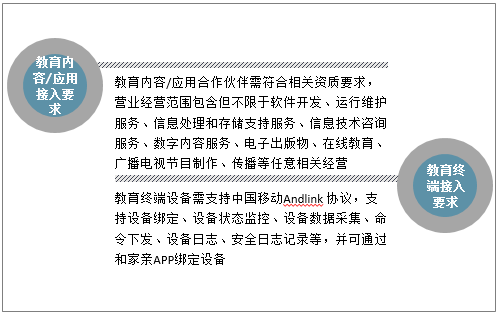

移動看家支持合作伙伴遵循以下要求實現合作:

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

2、全屋智能-愛家教育

中國移動智慧家庭愛家教育產品,匯聚硬件、內容及服務等生態伙伴,整合產業鏈資源,創新“硬件+內容+服務”一體化解決方案,滿足用戶多樣化家庭場景需求,助力家庭產品價值提升。

愛家教育應用場景

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

中國移動愛家教育以干兆寬帶、家庭畫像為基礎,以三四線城市為重點區域,精準觸達目標用戶群,推出標準化、可銷售的教育產品,預計2021年發展訂購用戶200萬。

愛家教育支持合作伙伴遵循以下要求實現合作:

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

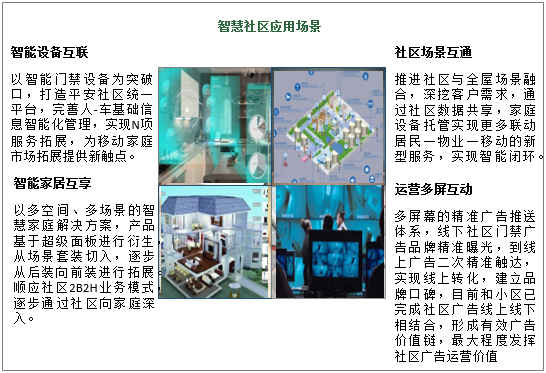

3、全屋智能-智慧社區

中國移動融合IOT、Al等技術,連通業主、物業及政府等,推出中國移動智慧社區業務,提供一系列的便民、便管、便政等智能服務,打通了政府城市治理的“最后一公里”。智慧社區業務應用主要有智能設備互聯、社區場景互通、智能家居互享、運營多屏互動四大應用場景。

智慧社區應用場景

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

4、全屋智能-智能家居

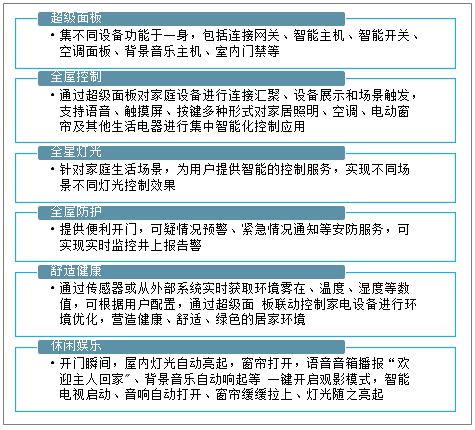

中國移動智能家居產品以家庭全干兆與全家WiFi為依托,圍繞新型智能家庭中控入口-超級面板,提供多模塊、標準化套件和空間DIY多種產品落地模式,統一通過云端全屋智能場景平臺進行場景的積木式編排和超級面板邊緣部署,為用戶提供便捷、舒適、智能的全場景智能家居生活體驗。

智能家居生活體驗

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

5、全屋智能-健康養老

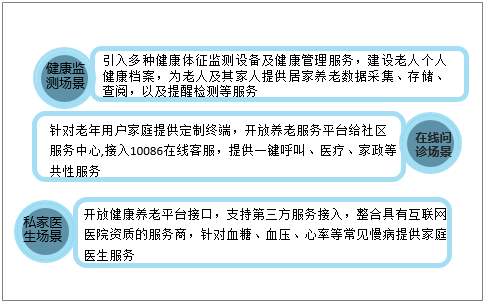

中國移動家庭健康養老產品,以“健康監測”為切入點發展用戶規模,延伸“私家醫生、在線問診”等服務,面向家庭用戶提供健康產品服務,提升用戶粘性和業務價值,面向B端客戶提供賦能方案,豐富家庭生態業務,提升營運價值。

健康養老應用場景

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

6、家庭辦公

中國移動推出的家庭辦公是采用具有高保真音視頻能力的硬件終端,基于中國移動特有的網絡保障和高效云存儲能力,以及安全加速保障(包括端到端加密、上行帶寬保障和網絡切片技術等)為用戶提供高效、安全、便捷的家庭辦公平臺。以云桌面實現辦公室到家庭的工作延續,以高清音視頻交互實現遠程會議溝通和互動,滿足多場景多層級的家庭辦公需求。

家庭辦公場景

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

中國移動家庭辦公為自由職業者、斜杠青年、企業員工等各類有居家辦公需求的用戶,打造一站式家庭辦公平臺,包括辦公電話、高清音視頻會議、云桌面、云存儲以及各類辦公SaaS服務能力;同時提供安全加速保障,包括端到端數據加密,以及通過上行帶寬保障和網絡切片技術,保障居家辦公流暢體驗。

三、智慧家庭ICN網絡優勢及行業發展趨勢

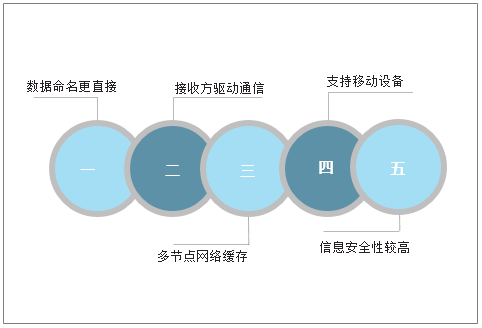

1、智慧家庭ICN網絡優勢

物聯網可連接的對象的范圍很廣,從智能手機和平板電腦等非常復雜的計算系統,到低速CPU、低內存占用的嵌入式設備(如傳感器和ZigBee模塊)都可以通過物聯網連接起來。由于目前智慧家庭的應用程序主要基于供應商專有協議和專用硬件,因此不同品牌間設備缺少互操作性,可擴展性和敏捷部署能力。對此國內外已經開始研究基于名稱的智慧家庭互聯互通解決方案,該解決方案通過引入開放標準的軟硬件系統提高智慧家庭上下行數據的讀寫,并降低設備部署和運維管理成本。信息中心網絡(InformationCentricNetworking,ICN)實現了基于域名的路由,這種路由方式可以在網絡層將不同類型的資源(包括傳輸內容,平臺服務和終端設備)統一設置尋址方式,簡化智慧家庭網絡通信的設計復雜度,有效地管理和控制家庭物聯網環境。

智慧家庭ICN網絡優勢

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

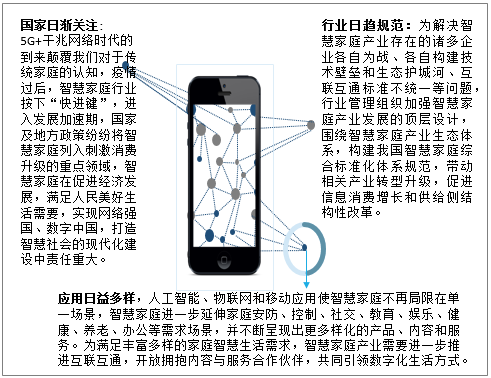

2、智慧家庭行業發展趨勢

智慧家庭一直被認為是下一個藍海。近幾年,IT、家電、安防等行業逐漸走向融合,這種融合的趨勢推動著智慧家庭產業的發展。

智慧家庭行業發展趨勢

資料來源:中國移動智慧家庭白皮書、智研咨詢整理

隨著云計算和物聯網技術的日益完善,對智慧家庭的感知、監控、智能化服務等技術研究也在逐步深入。基于信息中心網絡的智慧家庭解決方案,將支撐起以信息中心網絡通信為基礎的智慧家庭控制信息中心網絡區別于傳統互聯網通信,通過直接命名數據、接收方驅動通信、多節點網絡緩存等方式,有力保證了智慧家庭場景中數據傳輸的簡潔性、可達性以及安全性,最后通過靈活的ICN網絡配置,大幅提升了智慧家庭環境中的數據傳遞和信息服務效率。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智慧家庭行業市場全景調查及投資潛力研究報告

《2025-2031年中國智慧家庭行業市場全景調查及投資潛力研究報告》共十四章,包含2025-2031年智慧家庭行業投資機會與風險,智慧家庭行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國智慧家庭行業政策匯總、產業鏈、發展現狀、競爭格局及發展前景:人工智能和物聯網蓬勃發展,企業紛紛布局智慧家庭[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)