城市商業銀行來源于城市合作銀行,為當時國家應對信用合作社風險展開的措施,在1997年城市合作銀行正式統一更名為城市商業銀行,是中國社會主義經濟發展到一定階段為適應地區或城市債務改革的產物,成功的化解了城市發展時原來留下的區域金融風險,并伴隨著中國經濟的發展不斷的壯大,目前我國城市商業銀行已成為我國中小銀行中不可缺少的一部分,為我國經濟發展提供助力。

城市商業銀行發展階段

資料來源:智研咨詢整理

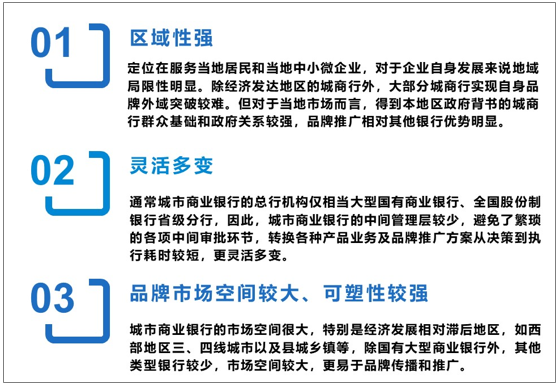

我國城市的商業銀行發展過程是比較漫長的,基本都是從信用社逐漸演變而來,城商行的發展依托于所在城市,是由當地企業、居民和地方財政投資入股的地方股份制銀行,目前主要有三大特點。

城市商業銀行特點

資料來源:智研咨詢整理

城商行自組建以來,其數量呈現出先增后減之后達到穩定的狀態,數據顯示截至2020年底我國共有133家城商行,目前第一梯隊城市商業銀行已經躋身大型商業銀行的隊伍,而第三梯隊的商業銀行還處在規模小、發展粗放、數量眾多的謀求生存階段,城市商業銀行整體呈現出發展極其不均衡。

2011-2020年中國城市商業銀行數量變化趨勢

資料來源:銀保監會、智研咨詢整理

智研咨詢發布的《2021-2027年中國城市商業銀行行業市場運營格局及競爭戰略分析報告》顯示:1995 年至 2006 年是我國城市商業銀行的形成階段,2006 至今是城市商業銀行創新突破階段。近年來,我國城市商業銀行資產規模逐年遞增,品牌競爭力逐步提升,2020年城市商業銀行總資產為41.07萬億元,總負債為38.15萬億元。

2015-2020年中國城市商業銀行資產及負債統計

資料來源:銀保監會、智研咨詢整理

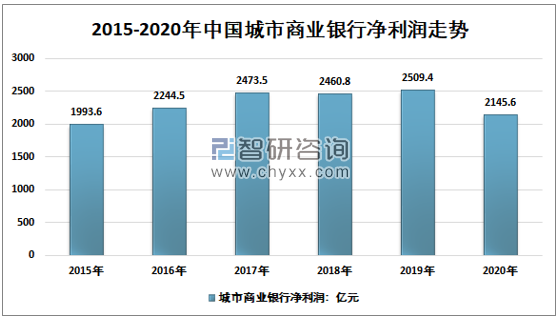

我國的城市商業銀行在成立之后經過自身的不斷發展,整體綜合能力有了較大提升,并在運營資產、人員素質、公司管理等多個方面有著自身的競爭優勢,2019年我國城市商業銀行凈利潤為2509.4億元,2020年為2145.6億元。

2015-2020年中國城市商業銀行凈利潤走勢

資料來源:銀保監會、智研咨詢整理

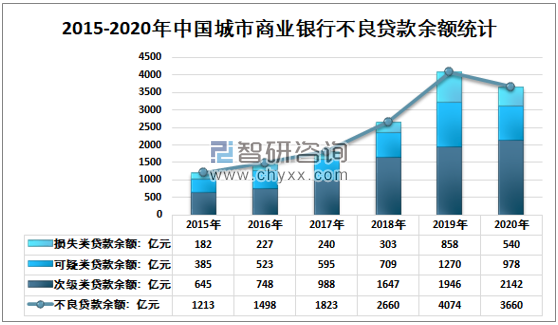

不良貸款是指理論上難以償還,不能給銀行帶來正常的利息收入、甚至不能收回貸款木金的貸款,2015年至2020年期間我國城市商業銀行不良貸款余額呈現總金額先上升后下降的趨勢,在2019年達到最大值4074億元,2020年下降至3660億元。

2015-2020年中國城市商業銀行不良貸款余額統計

資料來源:銀保監會、智研咨詢整理

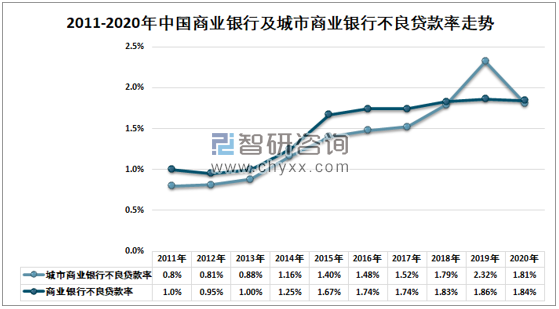

不良貸款率可以反映城市商業銀行是否能夠持續穩定的經營,即城市商業銀行不良貸款總額占貸款總額的比例,它可以用來衡量銀行經營的信貸資產的質量,2011-2020年我國城商行不良率呈現快速上升后下降的態勢,2020年末城商行不良貸款率為1.81%,縱向上比2011年城商行不良貸款率0.8%上升了1.01個百分點;橫向上比2020年末我國商業銀行整體不良貸款率1.84%略低,證明2020年我國城商行資產質量水平略高于銀行業。

2011-2020年中國商業銀行及城市商業銀行不良貸款率走勢

資料來源:銀保監會、智研咨詢整理

城商行未來發展應緊緊依托國家發展戰略,結合自身特色,立足區域經濟,發揮比較優勢,借力數字技術與互聯網技術對產品和服務進行創新,同時做好監管工作,努力提高自己的競爭力。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國電熱水器行業產業鏈圖譜、發展歷程、競爭格局及發展趨勢分析:農村市場和三四線城市仍然具有較大的市場潛力[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)