一、概述

天然氣重卡是指以天然氣為燃料的一種氣體燃料重型汽車。按燃料使用狀況的不同,可分為單燃料天然氣汽車(發動機只使用CNG或LNG作為燃料)、雙燃料天然氣汽車(使用柴油+天然氣,或使用汽油+天然氣為燃料的汽車)。使用最為廣泛的是單燃料天然氣汽車。

天然氣重卡分類

資料來源:智研咨詢整理

中國天然氣重卡銷量不斷增加,主要由于環保治理力度不斷加大、低位運行的天然氣價格及日益完善的基礎設施。

發展有利因素

資料來源:智研咨詢整理

二、銷售情況

近幾年來,由于石油資源越來越緊張,各國都在尋找石油替代能源;由于天然氣燃燒產物中污染物含量少,熱值明顯高于傳統的煤炭和石油能源,天然氣新能源日益受到重視。

中國天然氣產量不斷增加,2020年中國天然氣產量為1925億立方米,較2019年增加了163.3億立方米;液化天然氣產量為1332.9萬噸,較2019年增加了167.9萬噸。

2014-2020年中國天然氣產量

資料來源:國家統計局、智研咨詢整理

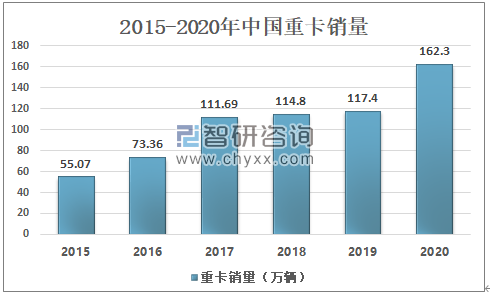

智研咨詢發布的《2021-2027年中國天然氣重卡行業競爭格局分析及發展趨勢預測報告》數據顯示:2020年,在老舊車輛淘汰更新、基建投資、治超治限以等多重利好因素的刺激下,中國重卡銷量再創記錄,達到162.3萬輛,較2019年的117.4萬輛同比增長38.3%。

2015-2020年中國重卡銷量

資料來源:中汽協、智研咨詢整理

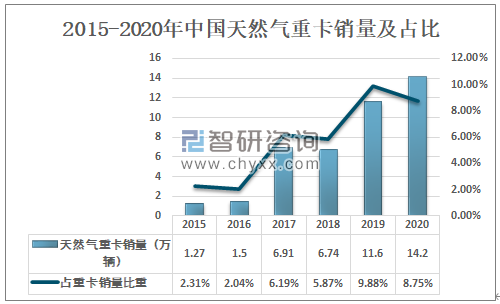

當前狀態下,節能減排越來越受到重視,燃料成本不斷上升,重型汽車用戶紛紛將目光移向了天然氣重卡,中國天然氣重卡銷量不斷增長,2020年中國天然氣重卡銷量為14.2萬輛,較2019年的11.6萬輛同比增長22.4%,占中國重卡銷量的8.75%。

2015-2020年中國天然氣重卡銷量及占比

資料來源:第一商用車網、智研咨詢整理

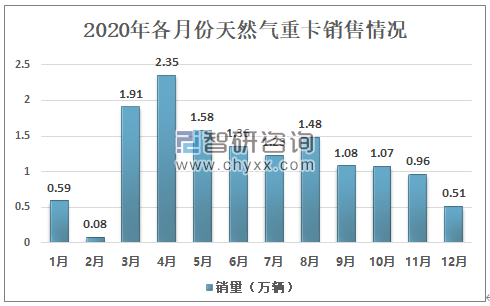

2020年1-2月受疫情影響,各行各業開工率較低,導致天然氣重卡銷量較低,2月銷量僅為0.08萬輛;3月份后,隨著基建、物流等行業陸續開工,天然氣重卡銷量開始回升,4月達到全年峰值,銷量為2.35萬輛。

2020年各月份天然氣重卡銷售情況

資料來源:智研咨詢整理

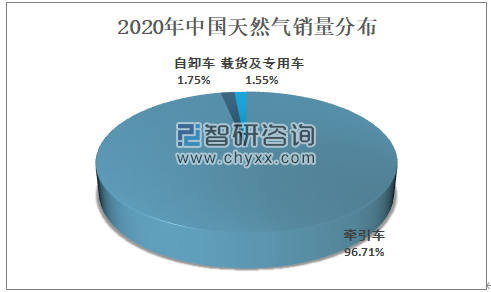

中國天然氣重卡銷量主要以牽引車為主,2020年牽引車銷量占天然氣重卡銷量的96.71%,自卸車銷量占天然氣重卡銷量的1.75%,載貨及專用車銷量占天然氣重卡銷量的1.55%。

2020年中國天然氣銷量分布

資料來源:智研咨詢整理

三、企業格局

中國重汽、一汽解放、陜汽集團等中國重卡企業紛紛推出天然氣重卡,2020年中國重汽天然氣重卡銷量超越一汽解放居全國首位,銷量達到4.17萬輛,較2019年同比增長113.8%;一汽解放排名第二,銷量為3.44萬輛,較2019年同比增長11.0%;陜汽集團排名第三,銷量為2.82萬輛。

2019-2020年中國主要企業天然氣重卡銷量情況(萬輛)

企業 | 2019年 | 2020年 | 增速 |

中國重汽 | 1.95 | 4.17 | 113.8% |

一汽解放 | 3.1 | 3.44 | 11.0% |

陜汽集團 | 2.81 | 2.82 | 0.4% |

東風品牌 | 1.09 | 0.75 | -31.1% |

大運重卡 | 0.81 | 0.74 | -9.5% |

福田汽車 | 0.44 | 0.58 | 30.2% |

東風柳汽乘龍 | 0.36 | 0.52 | 44.5% |

上汽紅巖 | 0.22 | 0.36 | 64.2% |

北奔重汽 | 0.11 | 0.25 | 131.7% |

聯合卡車 | 0.19 | 0.17 | -10.9% |

徐工重卡 | 0.11 | 0.062 | -41.6% |

江鈴重卡 | 0.025 | 0.054 | 114.3% |

漢馬科舉 | 0.087 | 0.041 | -52.6% |

江淮汽車 | 0.044 | 0.040 | -9.6% |

其他 | 0.24 | 0.20 | -18.2% |

資料來源:智研咨詢整理

中國天然氣重卡市場集中度較高,前三企業市場占比超70%。2020年中國重汽天然氣重卡市場占有率為29.4%,一汽解放天然氣重卡市場占有率為24.2%,陜汽集團天然氣重卡市場占有率為19.9%。

2020年中國天然氣重卡企業格局

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國天然氣重卡行業市場全景評估及投資潛力研判報告

《2025-2031年中國天然氣重卡行業市場全景評估及投資潛力研判報告 》共十二章,包含中國天然氣重卡部分企業運行分析,2025-2031年中國天然氣重卡市場趨勢預測分析,2025-2031年中國天然氣重卡行業投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)