一、物流地產發展概況

物流地產指投資商投資開發的物流設施,比如物流倉庫、配送中心、分撥中心等等,這里的投資商可以是房地產開發商、物流商、專業投資商。現代物流地產的范疇包括物流園區、物流倉庫、配送中心、分撥中心等物流業務的不動產載體。同傳統的物流地產相比,它更強調管理的現代化、規模效應、協同效應。

我國物流地產運營模式

運營模式 | 概況 | 優點 | 缺點 |

地產商作主導,租售給物流商并代其管理 | 即房地產開發商是開發投資的主體,開發商選地建成相關物流設施后,再轉租給物流企業。 | 更有效地幫助物流企業客戶管理資金、降低成本,提高企業的核心競爭力。 | 對于小規模的物流企業而言,租金成本可能過高。 |

物流商自有地產,自己經營管理 | 即物流企業是相關物流設施投資建設的主體,建成后也是自己經營,自己管理。 | 可以節省一部分租金,而且物業的折舊費用可以享受到稅收減免的好處。 | 管理水平可能比較低、非專業化,同時需要占用大量的資金,運營成本比較高,而且由于建設上的非專業性,建設成本可能較高。 |

地產、物流商直接合作經營 | 即物流商、地產商通過成立項目公司或協議、合同等其他契約方式共同出資、合作經營,各自發揮自己相關領域的優勢,對于項目建成后的收益按照協議分享同時共擔風險。 | 可以發揮地產商在拿地、設施建設等方面的優勢,同時發揮物流商在物流效率設計、物流運營方面的優勢,實現物流商和地產商的共贏。 | 在于雙方前期面臨信用風險,同時在后期利益分配問題、風險分擔上可能出現矛盾。 |

由第三方牽頭,聯系物流商和地產商 | 即通過第三方將物流商和地產商各自的資源進行整合,同時對物流商和地產商的資格、實力進行審查,確保強強聯合。 | 充分利用了獨立第三方的審查,從而避免了物流商和地產商的信用風險,同時避免了后期產生的矛盾。 | 對于第三方的要求很高,而且要求中介市場有較高的行業自律,同時需要社會信用檔案的支持。 |

資料來源:智研咨詢整理

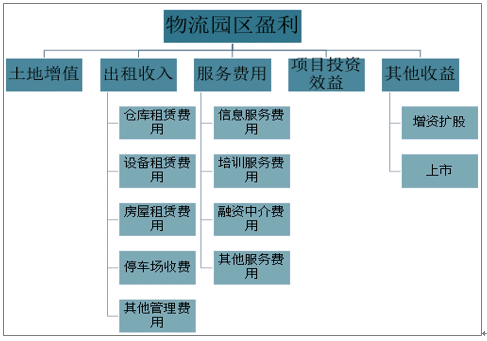

物流地產商以物流平臺提供商的身份,通過將地產資源與其它資源整合,通過帶動人流、物流、信息流、資金流的全面匯集,實現資源價值的最大化總的來說,物流園區的贏利主要來自五個方面,即土地增值、出租收入、服務費用、項目投資收益及其他收益。

我國物流地產盈利模式

資料來源:智研咨詢整理

2020年我國物流地產政策主要圍繞國土空間規劃和用途管轄多方面。一方面聚焦完政策主要圍繞國土空間規劃和用途管轄多方面。一方面聚焦完善產業用地政策,國土空間規劃監督管理體系等規范,另一方面加快農產品倉儲保鮮冷鏈設施建設,進一步加大政策支持并注重監督管理。

2020年物流地產相關國家政策

發布時間 | 政策 | 內容概要 |

2020年4月9日 | 《關于構建更加完善的要素市場化配置體制機制的意見》 | 在符合國土空間規劃和用途管制要求前提下,調整完善產業用地政策,創新使用方式,推動不同產業用地類型合理轉換,探索增加混合產業用地供給。 |

2020年5月22日 | 《關于加強國士空間規劃監督管理的通知》 | 未取得規劃許可,不得實施新建、改建、擴建工程。不得以集體討論、會議決定等非法定方式替代規劃許可、搞“特事特辦”。 |

2020年6月2日 | 《關于2020年土地利用計劃管理的通知》 | 在控制總量的前提下,土地利用計劃指標跟著項目走,切實保障有效投資用地需求。 |

2020年6月9日 | 《農業農村部關于加快農產品倉儲保鮮冷鏈設施建設的實施意見》 | 進一步推進農產品倉儲保鮮冷鏈設施建設工作,規范過程管理,加大政策支持,注重監督管理,優化指導服務,最大限度發揮政策效益。 |

資料來源:智研咨詢整理

二、物流地產市場供應情況

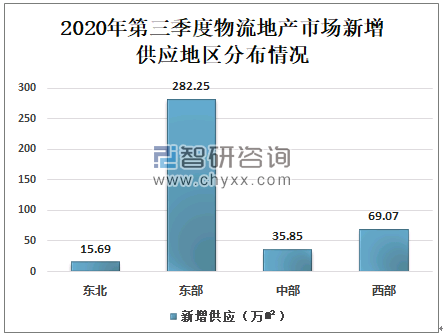

2020年第三季度全國高標庫新增供應達到402.86萬㎡。從區域分布看,東部地區新增供應282.25萬㎡,占比為70.06%;西部地區新增供應69.07萬㎡,占比為17.14%;中部新增供應35.85萬㎡,占比為8.9%;東北地區新增供應15.69萬㎡,占比為3.89%。

2020年第三季度物流地產市場新增供應地區分布情況

資料來源:中國倉儲與配送協會、智研咨詢整理

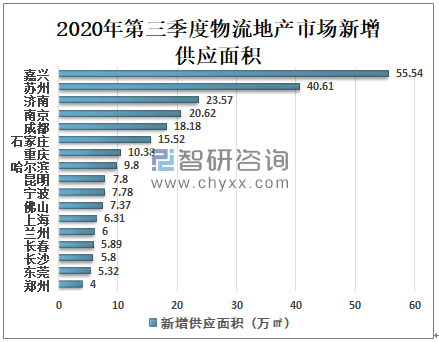

從城市分布看,2020年第三季度物流地產市場新增供應面積排名前十的城市包括嘉興、蘇州、濟南、南京、成都、石家莊、重慶、哈爾濱、昆明、寧波,新增供應面積分別是55.54萬㎡、40.61萬㎡、23.57萬㎡、20.62萬㎡、18.18萬㎡、15.52萬㎡、10.38萬㎡、9.8萬㎡、7.8萬㎡、7.78萬㎡。

2020年第三季度物流地產市場新增供應面積

資料來源:中國倉儲與配送協會、智研咨詢整理

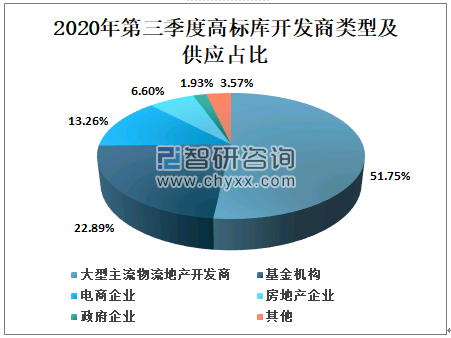

從開發商類型來看,我國物流地產高標庫開發商類型包括大型主流物流地產開發商、基金機構、電商企業、房地產企業、政府企業等,其中2020年第三季度大型主流物流地產開發商新增供應高標庫總面積占比達51.75%;其次基金機構占比達22.89%;其余電商企業、房地產企業、政府企業占比分別是13.26%、6.6%、1.93%。

2020年第三季度高標庫開發商類型及供應占比

資料來源:中國倉儲與配送協會、智研咨詢整理

三、物流地產市場需求情況

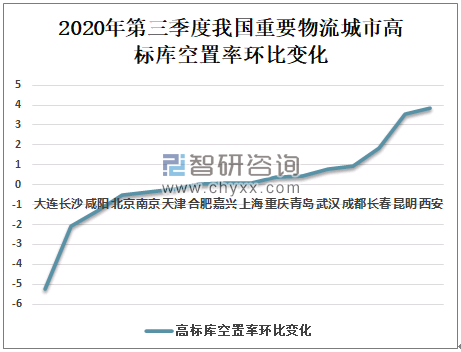

2020年第三季度全國高標庫平均空置率為16.36%,環比下降4.55個百分點。其中,合肥、無錫、蘇州高標庫空置率相對較低,均低于6%;大連、重慶高標庫空置率相對較高,均高于30%。

2020年第三季度我國重要物流城市高標庫空置率環比變化

資料來源:中國倉儲與配送協會、智研咨詢整理

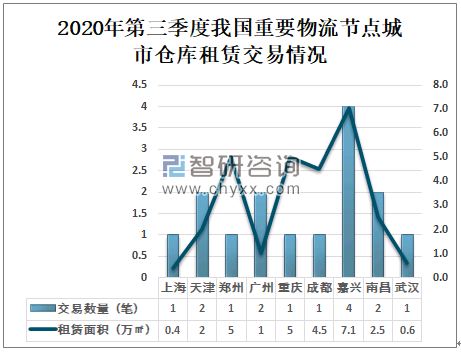

2020年第三季度我國物流地產高標庫租賃市場交易活躍,大宗倉庫租賃交易數量共15筆,其中嘉興交易數量4筆;交易總面積超28.1萬㎡,其中嘉興交易面積為7.1萬㎡;交易涵蓋電商、物流、食品加工、同城配送等多個行業。

2020年第三季度我國重要物流節點城市倉庫租賃交易情況

資料來源:中國倉儲與配送協會、智研咨詢整理

三、物流地產市場重點城市分析

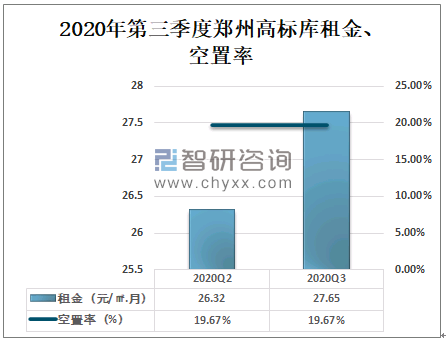

2020年第三季度全國重要物流節點城市中租金波動最大的城市鄭州,相較第二季度,第三季度鄭州高標庫空置率保持穩定,第三季度高標庫租金相較第二季度上漲1.33元/㎡.月。

2020年第三季度鄭州高標庫租金、空置率

資料來源:中國倉儲與配送協會、智研咨詢整理

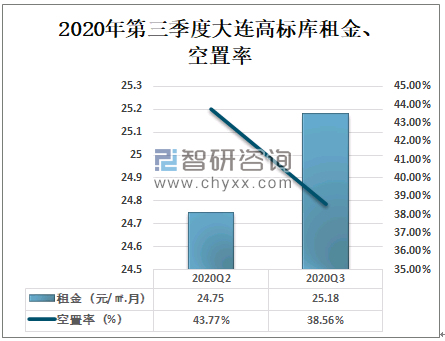

2020年第三季度全國重要物流節點城市中空置率波動最大的城市大連,2020年第三季度大連高標庫空置率相較第二季度下降約5.22%;相較第二季度,第三季度大連高標庫租金上升約0.43元/㎡.月,基本保持穩定。

2020年第三季度大連高標庫租金、空置率

資料來源:中國倉儲與配送協會、智研咨詢整理

四、土地市場情況

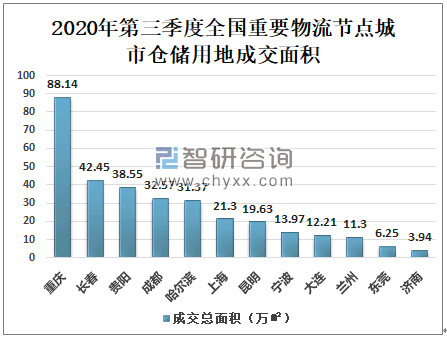

2020年第三季度全國重要物流節點城市倉儲用地成交主要分布重慶、長春、貴陽、成都、哈爾濱等城市,其中倉儲用地成交總面積最大城市前三為重慶、長春、貴陽,成交總面積分別是88.14萬㎡、42.45萬㎡、38.55萬㎡。

2020年第三季度全國重要物流節點城市倉儲用地成交面積

資料來源:中國倉儲與配送協會、智研咨詢整理

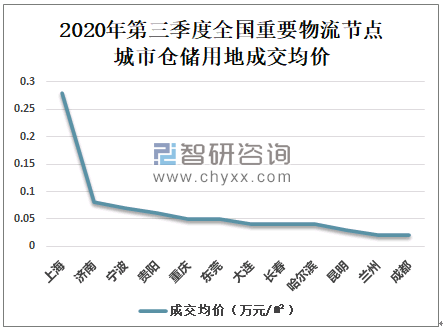

智研咨詢發布的《2021-2027年中國物流地產行業供需態勢分析及競爭格局預測報告》數據顯示:2020年第三季度全國重要物流節點城市

倉儲用地成交均價前三城市分別為上海、濟南、寧波,成交均價分別是0.28萬元/㎡、0.08萬元/㎡、0.07萬元/㎡。

2020年第三季度全國重要物流節點城市倉儲用地成交均價

資料來源:中國倉儲與配送協會、智研咨詢整理

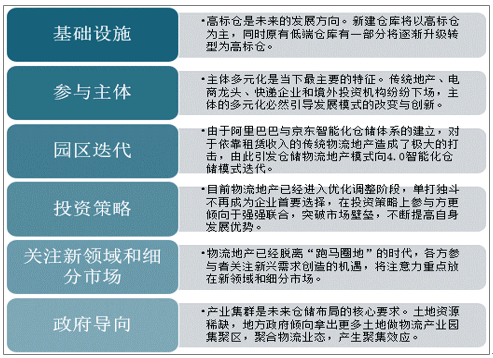

五、物流地產發展趨勢

近年來我國物流地產行業雖然在快速擴張,但人均物流地產面積與發達國家之間仍存在差距,作為全球最大的快遞市場,我國物流地產仍有較大的發展空間。

我國物流地產發展總體趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國物流地產行業市場發展潛力及投資風險預測報告

《2025-2031年中國物流地產行業市場發展潛力及投資風險預測報告》共八章,包含中國物流地產的區域市場拓展機會分析,中國物流地產各開發主體競爭標桿分析,中國物流地產行業的投資前景與投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![熱點聚焦∣2023年中國物流地產行業發展現狀:產業規模加速擴容,市場發展空間廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)