一、民航發展歷程

1949年11月2口,中國民用航空局成立,揭開了民航事業發展的新篇章。我國民航業經歷了不平凡的發展歷程,特別是十一屆三中全會以來,民航業在航空運輸、通用航空、機群更新、機場建設、航線布局、航行保障、飛行安全、人才培訓等方面都有了較大發展。縱觀我國民航運輸業程,總體經歷了四個階段:初創期、調整期、前進期、發展期。

中國民航發展歷程

資料來源:智研咨詢整理

二、運輸周轉量

2020年1月,新型冠狀病毒肺炎疫情暴發并向全國蔓延。因疫情防控需要,大量出行計劃被迫取消,全國交通運輸行業受到嚴重影響。民航再次遭遇自“非典”之后的市場嚴冬。2020年中國民航運輸總周轉量為798.5億噸公里,同比下降38%。

2015-2020年中國民航運輸總周轉量統計

資料來源:民航局、智研咨詢整理

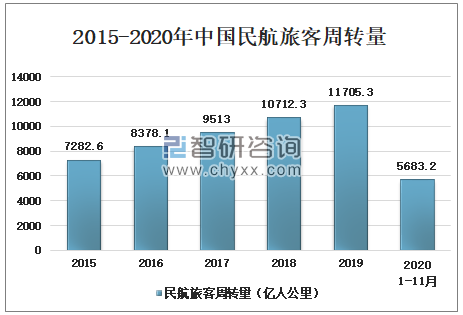

智研咨詢發布的《2021-2027年中國民航運輸產業競爭現狀及投資前景分析報告》數據顯示:由于2020年疫情帶來的影響,據中國民航局數據顯示,2020年1-11月中國民航旅客周轉量為5683.2億人公里。

2015-2020年中國民航旅客周轉量

資料來源:民航局、智研咨詢整理

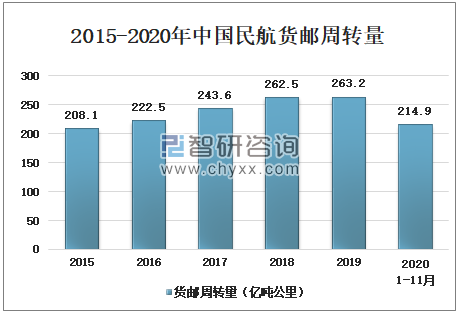

2015-2019年中國民航貨郵周轉量逐年增加,2020由于疫情影響貨郵周轉量下降。2020年1-11月中國民航貨郵周轉量為214.9億噸公里。

2015-2020年中國民航貨郵周轉量

資料來源:民航局、智研咨詢整理

三、運輸量

民用航空運輸是指以航空器進行經營性的客貨運輸的航空活動。它的經營性表明這是一種商業活動,以盈利為目的。

盡管航空運輸在運輸量方面和其他運輸方式比是較少的,但由于快速、遠距離運輸的能力及高效益,航空運輸在總產值上的排名不斷提升,而且在經濟全球化的浪潮中和國際交往上發揮著不可替代的、越來越大的作用。民用航空運輸業是一個資金、風險和技術密集型的國際行業,其發展水平標志著一個國家政治穩定、經濟繁榮及對外開放的程度。

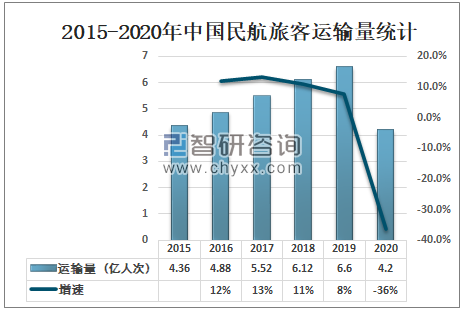

本次新型冠狀病毒肺炎疫情雖致死率較低,但傳播速度更快,波及范圍更廣,對國家經濟社會運行可能造成更加嚴重的影響。運輸需求是其他經濟社會活動所引發的派生性需求,外部環境的驟然變化,將對交通運輸行業產生波動性影響。相較于其他運輸方式,航空運輸與旅游、貿易等產業緊密相關,對外部風險的敏感性更高,受到影響的波動性也更大。2020年中國民航旅客運輸量為4.2億人次,同步下降36%。

2015-2020年中國民航旅客運輸量統計

資料來源:民航局、智研咨詢整理

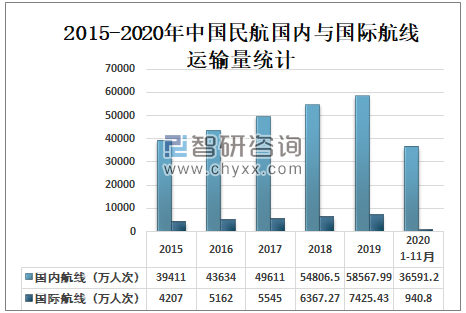

民用航空運輸既包括國內客、貨運輸,也包括國際客、貨運輸,出于約定俗成的簡化,一般都把民用航空運輸簡稱為航空運輸)。2020年1-11月中國民航國內航線運輸量為36591.2萬人次;國際航線運輸量為940.8萬人次。

2015-2020年中國民航國內與國際航線運輸量統計

資料來源:民航局、智研咨詢整理

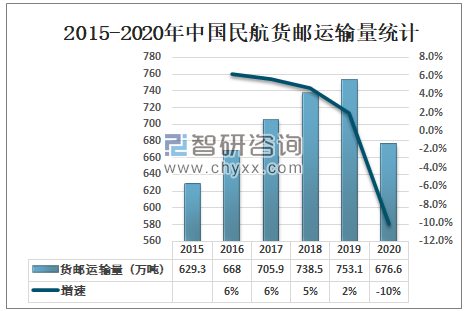

受新型冠狀病毒肺炎疫情影響,航空貨運形勢也不容樂觀。2020年中國民航貨郵運輸量為676.6萬噸,同步下降10%。

2015-2020年中國民航貨郵運輸量統計

資料來源:民航局、智研咨詢整理

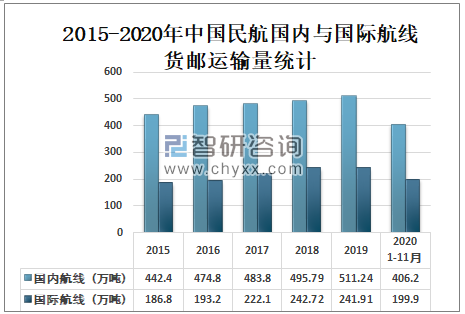

據民航局數據顯示,2020年1-11月中國民航國內航線貨郵運輸量為406.2萬噸,國際航線貨郵運輸量為199.9萬噸。

2015-2020年中國民航國內與國際航線貨郵運輸量統計

資料來源:民航局、智研咨詢整理

四、機場業務量

由于我國疫情防控措施得力有效,中國民航在全球率先觸底反彈,成為全球恢復最快、運行最好的航空市場。2020年中國民航旅客吞吐量為7.7億人次。

2015-2020年中國民航旅客吞吐量

資料來源:民航局、智研咨詢整理

其中,2020年1-11月旅客吞吐量中,東部地區旅客吞吐量為38247.2萬人次,占比49.7%;中部地區旅客吞吐量為9085.9萬人次,占11.8%;西部地區旅客吞吐量為25268.8萬人次,占比32.8%;東北地區旅客吞吐量為4383萬人次,占比5.7%。

2020年1-11月中國旅客吞吐量占比

資料來源:民航局、智研咨詢整理

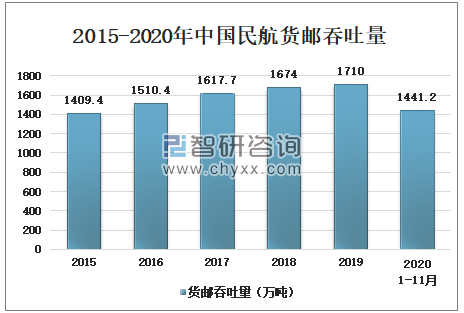

據中國民航局數據顯示,2019年中國民航貨郵吞吐量為1710萬噸,2020年1-11月中國民航貨郵吞吐量為1441.2萬噸。

2015-2020年中國民航貨郵吞吐量

資料來源:民航局、智研咨詢整理

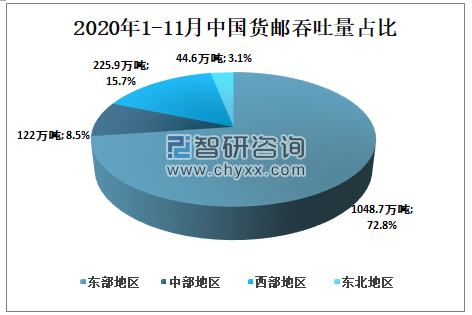

其中,2020年1-11月中國東部貨郵吞吐量為1048.7萬噸,占比72.8%;中部地區貨郵吞吐量為122萬噸,占比8.5%;西部地區貨郵吞吐量為225.9萬噸,占比15.7%;東北地區貨郵吞吐量為44.6萬噸,占比3.1%。

2020年1-11月中國貨郵吞吐量占比

資料來源:民航局、智研咨詢整理

五、疫情期間民航發展趨勢分析

民航是典型的網絡型產業,具有固定成本大、邊際成本低的特點,呈現突出的網絡密度經濟和幅員經濟特征。在正常情況下,隨著運輸業務量增大,固定成本逐步分攤,民航運輸呈現平均成本逐步降低的趨勢,因此追求規模是提高民航運輸經濟效益的必要條件。那么,在需求銳減的情況下,由于業務量難以實現原有的規模經濟,必須壓縮運營網絡規模,減少成本投入。由于民航資產專用性和固定資產投入的剛性,民航企業難以在短時間內實現運營規模的靈活調整,短期內疫情造成運營虧損難以避免。此外,民航作為網絡型產業,在疫情防控期間承擔的應急保障運輸任務具有突出的公益性。由此,政府需要加大必要的投入,支持非常時期航空運輸網絡的基本通達和有效運行。

疫情期間民航發展

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國民航運輸飛機行業運行動態及投資前景預測報告

《2022-2028年中國民航運輸飛機行業運行動態及投資前景預測報告》共十二章,包含2017-2021年民航運輸飛機行業各區域市場概況,民航運輸飛機行業主要優勢企業分析,2022-2028年中國民航運輸飛機行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國運輸機隊發展規模及提高我國航空運輸業機隊靈活性建議和對策分析[圖]](http://img.chyxx.com/2021/09/B99162YIZW_m.png?x-oss-process=style/w320)

![研判2025!中國肥料行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為分散[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國智能焊接爬行機器人行業發展現狀及行業發展趨勢研判:隨著技術不斷創新,智能焊接爬行機器人應用場景逐步擴寬 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)