一、鋼鐵鉸接鏈(工業鏈條)行業基本概況

1、分類

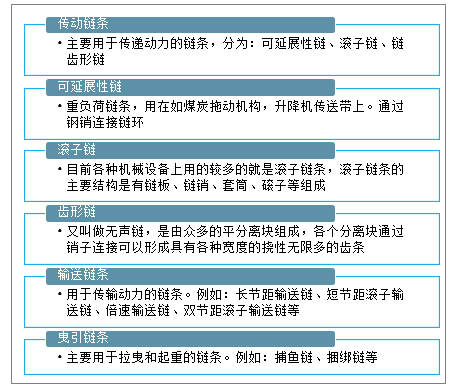

鏈條按不同的用途和功能區分為:傳動鏈、輸送鏈、曳引鏈和專用特種鏈四種。

鏈條分類

資料來源:智研咨詢整理

工業鏈條主要有傳動鏈、輸送鏈、拉曳鏈、特種專業鏈等系列。

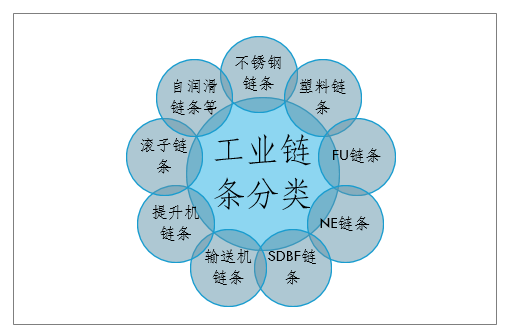

具體按照不同標準可以分為:不銹鋼鏈條、塑料鏈條、FU鏈條、NE鏈條、SDBF鏈條、輸送機鏈條、提升機鏈條、滾子鏈條、自潤滑鏈條等等。

工業鏈條分類

資料來源:智研咨詢整理

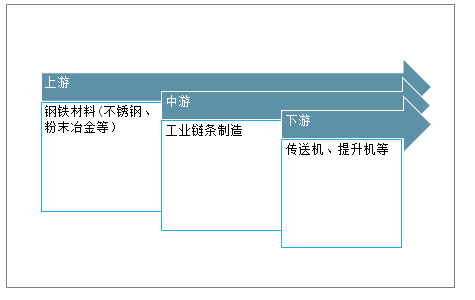

2、產業鏈

鏈條在工業上的用途廣泛,例如傳送機、提升機等都需要鏈條的存在才能運轉。對于很多機械設備,鏈條也是不可或缺的存在。

鏈條在工業上的用途

工業鏈條的產業鏈

資料來源:智研咨詢整理

二、行業發展現狀

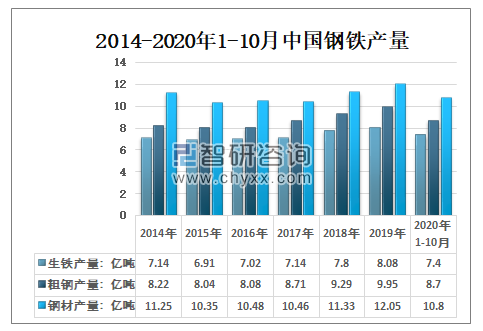

中國是世界第一大鋼鐵生產國,中國鋼鐵工業的快速增長是驅動全球鋼鐵產業發展的主要動力。2019年中國生鐵產量8.08億噸,粗鋼產量9.95億噸,鋼材產量12.05億噸;2020年1-10月中國生鐵產量7.4億噸,粗鋼產量8.7億噸,鋼材產量10.8億噸。

2014-2020年1-10月中國鋼鐵產量

資料來源:國家統計局、智研咨詢整理

如今,鏈條的材質上往常也是打破了不少,有耐蝕不銹鋼鏈條,或者是粉末冶金鏈等等,能夠依據不同的工作環境而運用不同的鏈條。

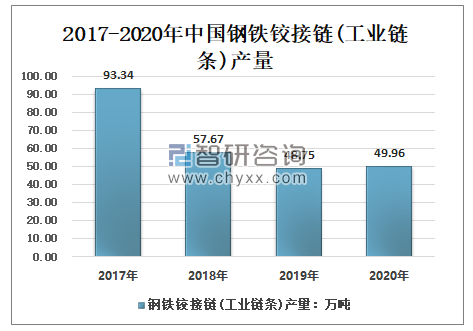

智研咨詢發布的《2021-2027年中國工業鏈條行業市場研究分析及投資戰略規劃報告》顯示:2019年中國鋼鐵鉸接鏈(工業鏈條)產量48.75萬噸,比上年增加8.92萬噸;2020年為1-11月中國鋼鐵鉸接鏈(工業鏈條)產量49.96萬噸。

2017-2020年中國鋼鐵鉸接鏈(工業鏈條)產量

(注:2017、2020年為1-11月數據)

資料來源:中國機械工業聯合會、智研咨詢整理

3、行業內的主要企業

1)、國際同行業主要企業

從國際上來看,鋼鐵鉸接鏈(工業鏈條)同行業主要企業有日本椿本鏈條株式會社、博格華納、德國伊維氏集團及大同工業(DID)。

國際鋼鐵鉸接鏈(工業鏈條)行業主要企業

日本椿本鏈條株式會社 | 日本椿本為東京證券交易所上市公司(6371.T),成立于1917年,總部位于日本大阪市。日本椿本主要業務包括各種工業、車輛和農機鏈條、鏈輪以及附件的制造和銷售。1990年日本椿本進入中國開展業務,目前分別再天津、上海和石家莊設有包括椿本汽車發動機(上海)有限公司在內的8家工廠和公司。 |

博格華納 | 美國博格華納公司為紐約證券交易所上市公司(BWA.N),成立于1987年,總部位于美國密歇根州奧本山市,其業務主要為發動機和動力傳動兩大部分。其中,發動機集團包括渦輪增壓系統、鏈傳動系統、熱能系統、貝魯系統和排放系統五個業務板塊。2008年,博格華納進入中國,目前分別在北京、上海、天津、寧波等地擁有8家工廠和公司。截至2018年12月31日,博格華納總資產694億元人民幣,凈資產299億元人民幣。博格華納2018財年實現營業收入697億元人民幣,凈利潤61億元人民幣。 |

德國伊維氏集團 | 德國伊維氏集團成立于1916年,是由德國Winklhofer家族設立的Joh.Winklhofer Beteiligungs GmbH &Co.KG(控股集團)及包括下屬Iwish Motorsysteme GmbH&Co.KG、Iwis Antriebssysteme GmbH&Co.KG、Antriebssysteme GmbH等在內的近45家公司,總部位于德國慕尼黑,是全球知名的鏈傳動生產廠家。 |

大同工業(DID) | 日本大同工業株式會社為東京證券交易所上市(6373.T),成立于1936年,總部位于日本東京,是世界主要鏈傳動部件生產商之一。2005年,大同工業在常熟成立大同鏈條(常熟)有限公司,從事輸送搬運設備、殘障人員專用升降設備,以及附屬關聯部件的設計、制造等。 |

2)、國內行業主要企業

從我國國內來看,我國生產鋼鐵鉸接鏈(工業鏈條)行業主要企業有杭州東華鏈條集團有限公司與桂盟企業股份有限公司。

中國鋼鐵鉸接鏈(工業鏈條)主要企業

企業名稱 | 簡介 |

杭州東華鏈條集團有限公司 | 杭州東華創建于1991年10月,現擁有杭州自強鏈傳動有限公司等5家子公司,是一家包含鏈條、鏈輪、齒輪等多種傳動產品的專業制造企業。 |

桂盟企業股份有限公司 | 桂盟企業股份有限公司為臺灣證件交易所上市公司(5306.TWO),成立于1989年,總部位于中國臺灣,其業務主要為自行車鏈條、摩托車鏈條汽車鏈條等多種規格的鏈條產品。1990年,桂盟進入中國,目前分別再深圳。太倉、蘇州等地擁有工廠和公司。 |

4、鋼鐵鉸接鏈(工業鏈條)行業進入壁壘

我國鋼鐵鉸接鏈(工業鏈條)行業進入壁壘有主機廠商認證、技術壁壘以及資金壁壘等。嚴格的主機廠配套商認證體系,對于進入本行業的企業形成資質壁壘;相關產品的核心技術研發及技術瓶頸的突破都需要企業配備專業化工程技術團隊,建立穩定的產品研發和檢驗體系,并長期投入資金和精力逐步累積完成;新進企業在進入鏈傳動行業時面臨著較大的持續性資金壁壘。

鋼鐵鉸接鏈(工業鏈條)行業進入壁壘

進入壁壘 | 概述 |

主機廠商認證壁壘 | 對于鏈系統制造商來說,進入各大主機廠商的采購體系至少需要滿足以下條件:一是鏈系統產品質量和穩定性需要通過測驗,達到主機廠商要求;二是制造商必須具備較大的生產規模,能夠保障按時交貨及穩定持續供貨能力;三是制造商必須具備較強的設計生產能力,可根據主機廠商要求的變化,靈活調整產品生產種類,在滿足上述條件的基礎上,制造商需要經過試制樣件檢測、疲勞測試、小批量供貨到大批量供貨等多個步驟。考核認證的周期較長。除此之外,主機廠商通常還會對鏈系統制造商的員工情況、設備廠房、研發能力、財務業績、安全環保、職業健康等進行進一步審核,以確保供貨產品質量和持續供貨能力。制造商一旦通過主機廠商驗證進入其采購體系,一般可以保持長久且穩定的合作關系,在鏈系統產品質量和性能通過主機廠商認證后,制造商的供貨及配套服務也在與主機廠商的合作過程中,不斷磨合并逐步完善。隨著雙方合作的逐步加深,主機廠商體系內的供應商在新產品開發階段即可參與同步研發。聯合實驗,進一步減少外部企業涉足新產品線的機會。因此,嚴格的主機廠配套商認證體系,對于進入本行業的企業形成資質壁壘。 |

技術壁壘 | 鏈系統產品是現代工業的基礎零部件,廣泛用于工業各個領域以實現動力傳動。物料輸送、拽引提升等功能。由于涉及車輛、農業機械、工程機械運行質量和操作人員人身安全,客戶通常對鏈系統產品的強度可靠性、穩定性和耐磨性均有較高要求,鏈系統產品生產廠商必須具備相應的生產制造技術。此外,相關產品的核心技術研發及技術瓶頸的突破都需要企業配備專業化工程技術團隊,建立穩定的產品研發和檢驗體系,并長期投入資金和精力逐步累積完成。中高端鏈系統產品的研發計生產,對企業在研發人員的科研素質,實驗及生產設備的配備等方面要求更為嚴格,研發團隊除必須掌握設計原理、分析方法、動力學仿真等專業知識外,還需要對車輛發動機、農業機械、工業設備等下游行業產品深度了解,并具備配合客戶并行開發的能力。一般中小生產企業受自身條件限制,往往難以突破行業的技術壁壘,達到生產高質量、高精度、強耐久度的鏈系統產品的技術要求。 |

資金壁壘 | 鏈傳動行業對于研發、生產、服務都有著較強的資金要求,首先,新進入本行業的企業通常需要一次性大量投入資金用于建設廠房、技術研發、購買原材料等事項,以實現規模化穩定生產,其次,在經營過程中,企業需要持續投入資金用于購置先進生產、研究及質檢設備,以完善產品的生產工業及質控體系,從而保證企業的核心競爭力。最后,隨著企業生產經營規模的逐漸擴大,需要的日常經營性周轉資金亦同步上升。因此,新進企業在進入鏈傳動行業時面臨著較大的持續性資金壁壘。 |

三、鋼鐵鉸接鏈(工業鏈條)行業市場需求

我國鋼鐵鉸接鏈(工業鏈條)工業主要產品為各類車輛鏈系統、農業機械鏈系統和工業設備鏈系統,公司產品的需求狀況與各類整機市場需求直接掛鉤,發展趨勢也很大程度上取決于整機在國內外的發展趨勢。

鋼鐵鉸接鏈(工業鏈條)行業市場需求及推動因素分析

行業需求市場及推動因素 | 概述 | ||

車輛鏈系統 | 摩托車市場 | 國內摩托車市場 | 中國摩托車工業自二十世紀九十年代開始快速發展,已形成了完美的開發、生產及營銷體系,并擁有了相當一部分獨立自主的知識產權,成為世界摩托車產銷第一大國。同時,農村城鎮化建設和農村經濟的快速發展,也促進了摩托車生產企業的迅速發展。 |

國外摩托車市場 | 目前,全球絕大數國家和地區均使用摩托車作為主要代步工具之一,近年來摩托車保有量上升的主要國家集中在南亞、東南亞、拉美和非洲等發展中國家,如印度、巴基斯坦、阿根廷、巴西、尼日利亞和摩洛哥等,上述國家和地區主要以小排量摩托車消費為主。 | ||

汽車市場 | 十年是我國汽車工業快速發展的額十年,我國汽車產業已成為國民經濟重要的支柱產業之一。綜合考慮我國的汽車消費潛力、政策支持和龐大的售后市場保有量等因素,汽車以及相關零部件行業仍有較大的市場空間。 | ||

農業機械鏈系統 | 城鎮化、農業老齡化加速農業機械化 | 農業人工勞動力不足的問題急需農業全面機械化、依靠農用機械的推廣提升勞作效率解決。 | |

規模化、集中化推動農用機械發展 | 目前,隨著土地流轉政策推進、“土地托管”模式的興起以及農作物種植結構調整,我國農業逐漸成片化、規模化以及集中化,即將農作物集中于優勢生產區域進行大規模生產,以提升生產效率,節約生產成本,實現規模種植效應。 | ||

惠農政策引導農業機械發展 | 糧食安全關乎民生和國家安全,農業機械對于提高農業勞動生產率、促進糧食生產、增強農產品供給保障能力發揮著重要的裝備支撐作用。 | ||

工業設備鏈系統 | 應用領域延伸,市場擴大 | 工業設備鏈系統作為工業機械設備的基礎零部件,下游機械設備制造業對鏈系統產品的需求具有較強的剛性和粘性。近年來,隨著我國經濟發展,工業化城鎮化進一步深化,物流、貨運、交通、食品生產等產業持續發展也為工業設備鏈系統產品提供了巨大的市場空間。未來制造業將進一步向智能化和自動化方向發展,并將促進工業設備鏈系統產品的需求。 | |

政策支持,產品國產化 | 隨著全球技術發展,工業自動化應用的行業日益增多,自動化、機械化在工業領域的影響不斷加深,更多的機械設備在各生產領域得到應用,工業制造與工業自動化水平對國家發展與國民經濟有著舉足輕重的影響,我國近年來亦愈加重視相關領域的發展。未來,我國工業制造業將逐漸向智能化、自動化方向發展,工業裝備及核心零部件有望趨于國產化,作為必備的基礎配套部件,工業設備鏈系統也將同步發展。 | ||

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業鏈條行業競爭格局分析及投資發展研究報告

《2025-2031年中國工業鏈條行業競爭格局分析及投資發展研究報告》共十三章,包含中國工業鏈條產業市場競爭策略建議,2025-2031年中國工業鏈條行業未來發展預測及投資前景分析,對中國工業鏈條行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國工業鏈條行業發展現狀、政策環境、產業鏈結構、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0923/c8dbec77133b1f980c3a943690e951e1dd0acaf7.jpg?x-oss-process=style/w320)

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)