一、概述及分類

保險科技是保險與科技的結合體,即保險行業各參與主體綜合運用新興技術,創新風險管理方式,提升保險服務效率和服務能力的做法。保險科技行業運用的技術有人工智能、大數據、云計算、區塊鏈。物聯網、生物科學及其他技術。

根據保險科技業務方向的不同,可將保險科技分為打通保險線上銷售的保險科技、驅動保險業務升級的保險科技及生態系統產品創新的保險科技。打通保險線上銷售的保險科技主要應用于傳統保險企業,驅動保險業務升級的保險科技主要應用于互聯網保險企業,生態系統產品創新的保險科技主要用于保險相關的生態系統。

保險科技的分類

業務分類 | 簡介 | 舉例 |

打通保險線上銷售 | 驅動傳統保險企業轉型,促進保險產品線上、線下渠道同步發力 | 中國人壽、中國平安等傳統保險企業已開通線上保險商城 |

驅動保險業務升級 | 將入工智能、大數據、云計算等技術融入保險產品開發、定價核保、理賠、營銷及分銷過程中,催生場景化保險、定制化保險,并提高核保、理賠效率,驅動保險業務升級 | 眾安保險推出基于可穿戴設備數據設計開發的重大疾病險 |

生態系統產品創新 | 伴隨消費升級發展,網購、旅游等生態系統的客戶需求及痛點逐漸顯露。保險科技企業通過大規模動態數據分析,支持保險企業產品設計、定價、營銷,逐步催生創新型保險產品 | 退貨運費險 |

資料來源:智研咨詢整理

二、發展歷程

根據智研咨詢分布的《2021-2027年中國保險科技行業市場研究分析及前景戰略分析報告》顯示:伴隨時間推移,保險科技行業逐漸由原有保險銷售渠道互聯網化,走向科技深度滲透保險業務整體流程,進而重構保險行業產業鏈。

國內外保險科技發展歷程

時間 | 代表性時間 |

1985年 | 第一家專業電話保險公司成立,電話營銷逐漸成為保險營銷重要組成部分 |

1988年 | 日本生命保險公司全面推廣電腦信息系統,建立數據、電話、傳真系統 |

1989年 | 日本生命保險公司建立客戶綜合資產管理系統,逐步組建更全面的客戶數據庫 |

1995年 | 美國第三方網絡保險平臺InsWeb創立,曾是世界最早、最大的第三方網絡保險平臺之一1997年中國人壽引進美國科比亞的CBPS壽險綜合業務系統,中國保險學會和北京維信投資股份有限公司聯合成立中國保險信息網,是中國第一家保險網站 |

1999年 | 7月,太平洋保險花費500萬美元建立新系統,全面提升服務能力。呼叫中心系統、營銷系統開始普遍使用 |

2000年 | 泰康人壽宣布開通"泰康在線"網站以實現服務的全程網絡化 |

2013年 | 由中國平安、騰訊、阿里巴巴聯合控股的眾安在線保險有限公司成立,中國首家專業互聯網保險公司由此誕生 |

2014年 | 《關于加快發展現代保險服務業的若干意見》出臺,明確支持保險公司運用現代互聯網技術創新服務模式 |

2015年 | 眾安保險與大華基因聯合推出中國首款互聯網基因檢測保險計劃“知因保" |

2016年 | 3月,陽光保險以區塊鏈技術為底層技術架構,以公司間聯盟區塊鏈為組織形式,推出“陽光貝"積分服務 |

2019年 | 中國平安將“金融+科技”定義為核心主營業務,中國人壽發布“科技國壽建設三年行動方案" |

2020年 | 中國銀保監會發布《關于推動銀行業和保險業高質量發展的指導意見》,鼓勵保險機構創新發展科技保險,推進首臺(套)重大技術裝備保險和新材料首批次應用保險補償機制試點 |

資料來源:智研咨詢整理

三、發展背景

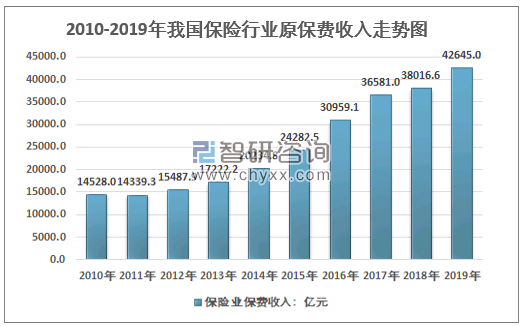

相較于西方發達國家,中國保險科技行業起步較晚,但保費收入規模高,保險市場空間廣闊。根據國家統計局數據,中國保險公司保費收入規模由2010年的14528.0億元增長至2019年的42645.0億元,2019年的保費規模是2010年的2.9倍,位居全球第二。由此可見,中國擁有廣闊保險市場,為保險科技行業帶來巨大市場空間。

2010-2019年我國保險行業原保費收入走勢圖

資料來源:銀保監會、智研咨詢整理

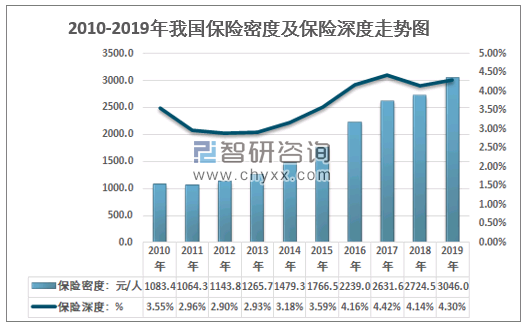

人口密集,保險密度、保險深度偏低:中國人口眾多,2019年中國保險深度、保險密度分別為4.30%、3046.0元,均落后于全球平均水平。人工智能、大數據、云計算等科技已逐步應用到保險行業,可推動保險產品創新、優化保險體驗、提升承保和理賠效率,有助于促進保費規模增長,進而提高保險密度與保險深度。

2010-2019年我國保險密度及保險深度走勢圖

資料來源:國家統計局、銀保監會、智研咨詢整理

四、保險科技規模

保險科技行業與保險行業發展息息相關,中國銀保監會、國務院針對保險行業發布的政策均對保險科技行業存在影響。2014年8月,國務院發布《關于加快發展現代保險服務業的若干意見》,要求建立完善科技保險體系,積極發展適應科技創新的保險產品和服務,推廣國產首臺首套裝備的保險風險補償機制,促進企業創新和科技成果產業化。

2020年1月,中國銀保監會發布《關于推動銀行業和保險業高質量發展的指導意見》,鼓勵保險機構創新發展科技保險,推進首臺(套)重大技術裝備保險和新材料首批次應用保險補償機制試點。政策對保險科技的未來發展方向具有指引作用,要求相關企業運用科技促進保險產品創新,降低保險行業風險,將促進保險科技行業快速發展。

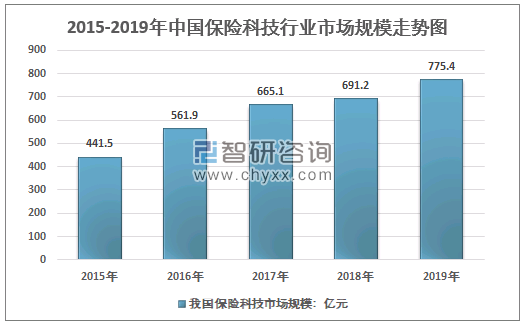

保險科技行業受多重因素影響,包含環保政策走向、市場需求變化、資金狀況等方面。近五年來,中國保險科技行業市場規模(按企業投資額計)呈增長趨勢,由2015年的441.5億元上升至2019年的775.4億元,年復合增長率為15.1%。中國保險科技行業發展時間短,尚處于資本投入階段,保險科技投入總額的增長速度與保險公司保費收入的增長速度趨于一致。

2015-2019年中國保險科技行業市場規模走勢圖

資料來源:智研咨詢整理

五、應用領域

營銷端是保險科技落地最多的應用環節,核保、理賠和風控環節是保險企業未來發力點。云計算、大數據、人工智能、區塊鏈、物聯網和基因檢測等關鍵技術重塑保險行業各個環節。從實際落地情況來看,保險科技在產品研發環節的應用程度相對較淺,主要是在大數據分析的基礎上輔助精算師進行風險定價以及定制化產品開發;在保險營銷環節由于其痛點較多并且業務場景更有利于AI 大數據等技術的落地,因此成為目前保險科技落地最多的環節;而在核保和理賠環節,保險科技的價值在于幫助企業提升風控能力和效率以及改善用戶體驗,而這也是保險企業未來的核心競爭力。

保險科技在各環節的主要應用

產品研發環節 | 營銷環節 | 核保承保環節 | 理賠環節 | |

云計算 | 縮短業務上線周期、碎片化業務的設計和承接 | 快速對接分銷渠道支持互聯網流量接入 | / | / |

大數據 | 輔助精算定價、定制化產品開發 | 精準營銷、交叉銷售、KYC和輔助代理人展業 | 自動核保、反欺詐 | 數據關聯分析、欺詐風險識別 |

人工智能 | / | 智能客服、智能保顧、分銷管理(培訓/考核)、智慧營業廳 | 智能核保引擎、身份認證、智能雙錄 | 智能定損、移動理賠、聲紋識別反欺詐 |

物聯網 | UBI精準定價、可穿戴設備建立被保險人實時數據庫,并指定個性化健康管理方案 | / | 智能傳感、提前預防風險 | / |

區塊鏈 | 創新產品開發區塊鏈保單、 相互保險 | / | 唯一性驗證簡化核保流程 | 智能合約、自動賠付、反欺詐聯盟標的溯源 |

基因檢測 | 依據風險高低進行更精準的定價,提供針對性的后續健康管理服務 | / | 進行個性化體檢和預防治療,選擇適合的保險產品 | / |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國科技保險行業發展動態及投資方向研究報告

《2023-2029年中國科技保險行業發展動態及投資方向研究報告》共十一章,包含中國科技保險行業重點企業經營狀況,2023-2029年中國科技保險行業投資風險預警,2023-2029年中國科技保險行業發展趨勢和前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)