氟化工產品可分為無機氟化物和有機氟化物,而有機氟化物主要包括含氟聚合物、含氟精細化學品和氟碳化合物三大類。氟聚合物行業作為氟化工行業的重點發展方向,相關行業與其下游行業享有多項國家鼓勵政策,具體情況如下:

氟聚合物行業相關政策

文件名稱 | 文件內容 |

《中國制造2025》 | 實施“五大工程”,到2020年,制造業數字化、網絡化、智能化取得明顯進展。重點行業單位工業增加值能耗、物耗及污染物排放明顯下降。明確新材料作為“十大領域”之一。 |

《產業結構調整指導目錄(2019年本)》 | 全氟烯醚等特種含氟單體,聚全氟乙丙烯、聚偏氟乙烯等高品質氟樹脂,氟醚橡膠、氟硅橡膠、四丙氟橡膠、高含氟量246氟橡膠等高性能氟橡膠,含氟潤滑油脂,消耗臭氧潛能值(ODP)為零、全球變暖潛能值(GWP)低的消耗臭氧層物質(ODS)替代品,含氟精細化學品和高品質含氟無機鹽等被列為鼓勵類,是我國未來重點發展方向。 |

《“十三五”國家戰略性新興產業發展規劃》 | 要把戰略性新興產業擺在經濟社會發展更加突出的位置,加快發展壯大新一代信息技術、高端裝備、新材料、節能環保等戰略性新興產業。實施集成電路發展、新材料提質和協同應用等工程,完善節能環保用功能性膜材料,促進新材料產品品質提升等。 |

《當前國家重點鼓勵發展的產業、產品和技術目錄(2005年修訂)》 | 將“關鍵醫藥中間體開發與生產;高效、低毒、安全新品種農藥及中間體開發生產”列為當前國家重點鼓勵的產業、產品和技術。 |

《中國氟化工行業“十二五”發展規劃》 | 提出了無機氟化物、氫氟酸的產能、產量控制目標,并提出要抓好結構調整,提高行業準入標準,推動產業轉型升級。 |

《醫藥工業“十二五”發展規劃》 | 支持中小企業發展技術精、質量高的醫藥中間體、輔料、包材等產品,提高為大企業配套的能力。 |

《石油和化學工業“十三五”發展指南》 | 加快發展低毒綠色農藥新品種、新劑型、專用中間體及助劑;發展高端氟、硅聚合物、含氟功能性膜材料和化學品。 |

《國家中長期科學和技術發展規劃綱要(2006-2020)》 | 重點研究開發滿足國民經濟基礎產業發展需求的石油化工、精細化工及催化、分離材料,輕紡材料及應用技術,具有環保和健康功能的綠色材料。 |

《新材料產業“十二五”發展規劃》 | 先進高分子材料領域重點發展氟橡膠等高性能氟材料、高端氟聚合物,積極開發含氟中間體及精細化學品。 |

《國家重點支持的高新技術領域》 | 藥物和重大工藝創新的藥物及藥物中間體為國家重點支持高新技術領域。 |

資料來源:智研咨詢整理

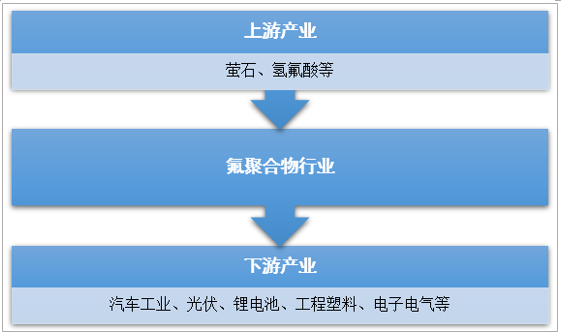

1、氟聚合物產業鏈

從產業鏈來看,氟聚合物行業上游產業鏈包括螢石、氫氟酸等產業,上游產業為氟聚合物行業提供生產所需的原材料、工藝技術、相關設備等。上游產業鏈的原材料供給規模、材料價格、工藝水平對氟聚合物行業存在重大影響做。

氟聚合物行業下游主要應用于汽車工業、鋰電池、電子電氣、電線電纜等行業,下游市場的規模發展為氟聚合物行業創造了可觀的新增市場容量,同時下游產業的結構升級,有助于驅動氟聚合物行業技術進步。

氟聚合物行業產業鏈結構

資料來源:智研咨詢整理

2、氟聚合物發展現狀

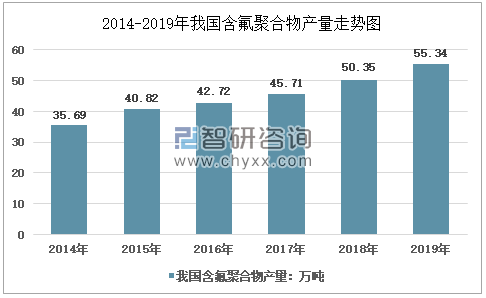

氟聚物是化學工業發展到較高水平后的產物。含氟聚合物主要包括氟樹脂、氟涂料和氟橡膠,據統計2018年我國含氟聚合物產量為50.35萬噸,2019年我國含氟聚合物產量增長至55.34萬噸。

2014-2019年我國含氟聚合物產量走勢圖

資料來源:智研咨詢整理

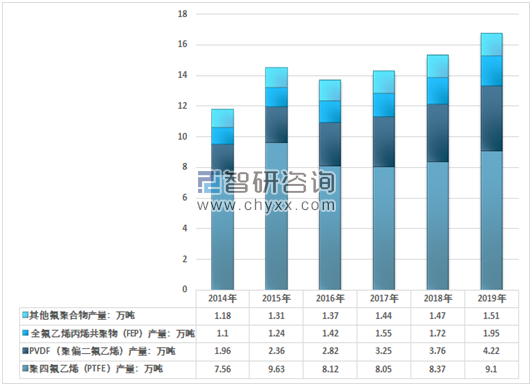

從細分產品來看,2019年我國氟橡膠產量為16.78萬噸,氟樹脂產量為1.62萬噸,氟涂料產量為36.94萬噸。

2014-2019年我國含氟聚合物細分產品產量走勢圖

資料來源:智研咨詢整理

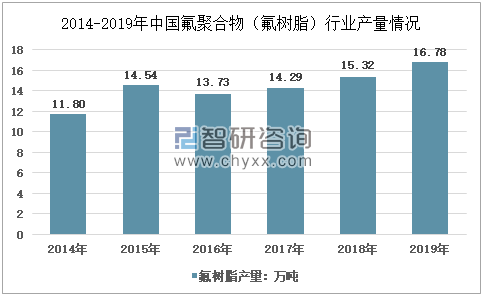

3、氟聚合物行業供給

近幾年,我國氟聚合物(氟樹脂)行業產量快速增長,從2014年的11.8萬噸增長到了2019年的16.78萬噸。近幾年國內氟聚合物(氟樹脂)行業產量情況如下圖所示:

2014-2019年中國氟聚合物(氟樹脂)行業產量情況

資料來源:智研咨詢整理

2019年氟聚合物(氟樹脂)行業產量16.78萬噸,其中,聚四氟乙烯(PTFE)產量9.1萬噸;PVDF(聚偏二氟乙烯)產量4.22萬噸;全氟乙烯丙烯共聚物(FEP)產量1.95萬噸;其他氟聚合物產量1.51萬噸。

2014-2019年中國氟聚合物(氟樹脂)行業細分產量情況

資料來源:智研咨詢整理

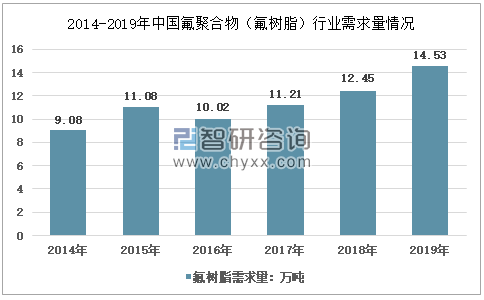

4、氟聚合物行業需求

2019年我國氟聚合物(氟樹脂)行業需求量14.53萬噸,同比2018年的12.45萬噸增長了16.71%,近幾年我國氟聚合物(氟樹脂)行業需求量情況如下圖所示:

2014-2019年中國氟聚合物(氟樹脂)行業需求量情況

資料來源:智研咨詢整理

2009-2019年中國氟聚合物(氟樹脂)行業進出口數據

年份 | 進口金額(美元) | 進口數量(千克) | 出口金額(美元) | 出口數量(千克) |

2009年 | 181980486 | 12699656 | 113947352 | 14994780 |

2010年 | 265841932 | 16911559 | 231589212 | 26667721 |

2011年 | 272646621 | 14460172 | 472693000 | 30672056 |

2012年 | 252429461 | 12617575 | 373751004 | 29116477 |

2013年 | 236050469 | 13830072 | 301176504 | 29328553 |

2014年 | 262840787 | 14504465 | 383594446 | 41698951 |

2015年 | 301409436 | 14375323 | 422908598 | 48994143 |

2016年 | 301502195 | 15672591 | 408484590 | 52824448 |

2017年 | 350432756 | 18402151 | 451844300 | 49173100 |

2018年 | 354255515 | 18801651 | 527168098 | 47486803 |

2019年 | 379299286 | 21120908 | 466011251 | 43639977 |

資料來源:中國海關、智研咨詢整理

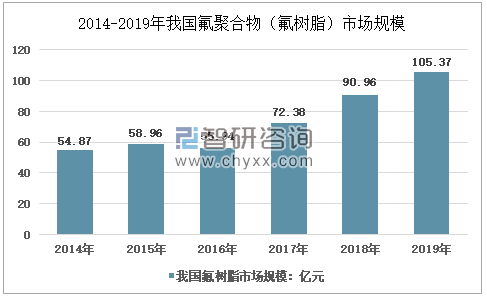

5、氟聚合物行業市場規模

智研咨詢發布的《2021-2027年中國氟聚合物行業發展現狀分析及前景戰略分析報告》顯示:我國氟樹脂市場包括聚四氟乙烯、聚偏二氟乙烯、全氟乙烯丙烯共聚物等產品,2019年我國氟樹脂市場規模增長至105.37億元,2014年以來我國氟樹脂市場規模復合增長率為13.94%。

2014-2019年我國氟聚合物(氟樹脂)市場走勢圖

資料來源:智研咨詢整理

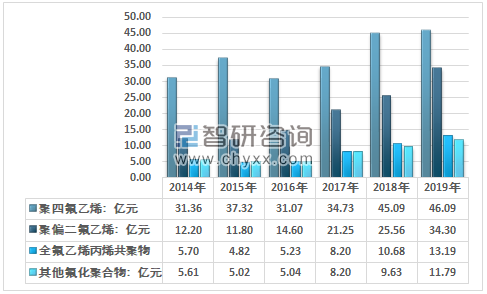

從細分市場規模來看,2019年我國聚四氟乙烯市場規模為46.09億元,聚偏二氟乙烯市場規模為34.30億元,全氟乙烯丙烯共聚物市場規模為13.19億元,其他氟化聚合物市場規模為11.79億元。

2014-2019年我國氟聚合物(氟樹脂)主要細分產品市場規模走勢圖

資料來源:智研咨詢整理

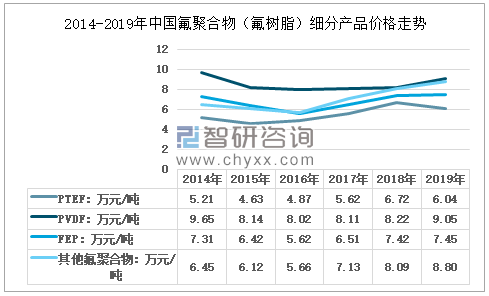

6、氟聚合物價格走勢

氟聚合物產品價格受上游原材料波動與下游市場需求影響較為明顯,行業市場價格走勢總體一致,部分年份走勢存在明顯的分化,主要是由于各產品下游的市場走勢不一,同時行業自身的供給格局有所不同所導致的。

2014-2019年中國氟聚合物(氟樹脂)細分產品價格走勢

資料來源:智研咨詢整理

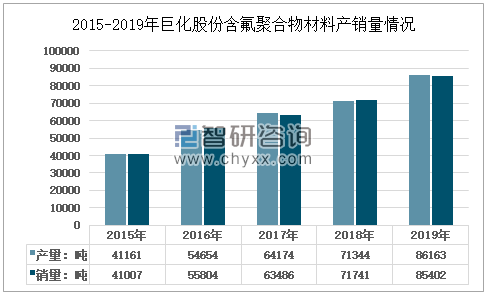

7、氟聚合物行業競爭格局

目前,我國氟聚合物行業形成了以杜邦、阿科瑪、大金、旭硝子等為代表的國外品牌商主要占據高端市場;以東岳集團、巨化股份和三愛富為代表的國內品牌主要占據中端市場;其他本土中小企業集中在低端市場。我國氟聚合物行業整體發展呈現上升趨勢,本土品牌逐漸崛起。

2015-2019年巨化股份含氟聚合物材料產銷量情況

資料來源:企業年報、智研咨詢整理

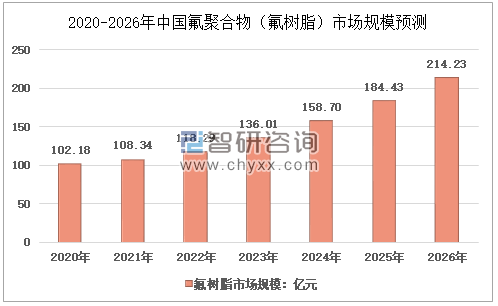

8、氟聚合物市場規模預測

隨著我國新能源、電子信息、環保產業等新興產業的快速發展,氟聚合物產品的市場應用前景十分廣闊。未來幾年,氟聚合物仍將以較快的速度發展。預計到2026年中國氟聚合物(氟樹脂)市場規模將達到214.23億元。

2020-2026年氟聚合物(氟樹脂)市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氟聚合物行業市場運行格局及前景戰略分析報告

《2025-2031年中國氟聚合物行業市場運行格局及前景戰略分析報告》共十四章,包含2025-2031年氟聚合物行業投資機會與風險,氟聚合物行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業淺析:2023年我國氟聚合物行業國產替代空間巨大,發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)