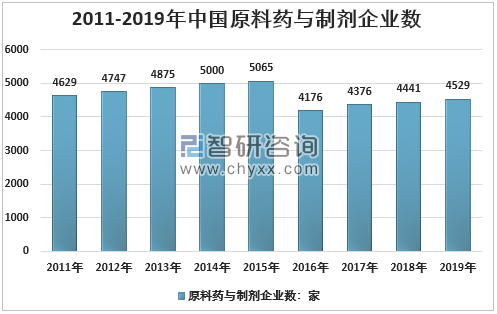

一、中國原料藥行業企業數

2015年2月發布的《水污染防治行動計劃》簡稱“水十條”,是為切實加大水污染防治力度,保障國家水安全而制定的法規。計劃對原料藥行業產生的影響無疑是巨大的,許多中小型原料藥公司關閉并永久退出市場。數據顯示,2015年,我國的原料藥和制劑生產商達到5,065家,但在2019年降至4,529家。

高污染原料藥中小企業的退出優化了行業競爭格局,提高了行業集中度,并有助于提高“合格”原料藥公司的盈利能力,行業呈現“剩者為王”的狀態。 2015年之后,國內原料藥企業的毛利率總體上已進入上升通道,而2020年上半年的下降主要受新的冠狀疫情的影響。

2011-2019年中國原料藥與制劑企業數

資料來源:NMPA、智研咨詢整理

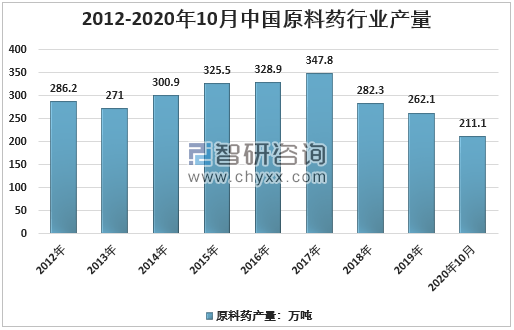

二、中國原料藥行業產量及產品登記情況

智研咨詢發布的《2021-2027年中國原料藥行業市場發展前景及競爭格局預測報告》顯示:中國現已成為世界第一大原料藥生產國和出口國,提供全球約30%的原料藥生產能力。2019年我國原料藥產量為262.1萬噸,同比減少7.16%,延續下滑趨勢。其主要原因是產業結構調整、供給側改革等宏觀政策對大規模重復建設項目施加了限制。業界內也很少出現大規模新建、擴大生產能力的情況。以上有利于優化產業結構,緩解供需矛盾,減少污染排放等,促進原料藥行業良性發展。

2012-2020年10月中國原料藥行業產量

資料來源:國家統計局、智研咨詢整理

數據顯示,從2017年11月到2020年9月,共有13314個注冊的原料藥項目。其中,與制劑聯合審核有關的有10,089項,包括9,410項國產原料藥,675項進口原料藥和4項在香港、澳門和臺灣注冊的相關原料藥。需要指出的是,原料藥的注冊量在2019年達到峰值,共有9738個注冊項目。

2017-2020年9月原料藥登記關聯情況(單位:件)

- | 2017年 | 2018年 | 2019年 | 2020年1-9月 | 合計 |

已關聯 | 1111 | 127 | 8818 | 33 | 10089 |

港澳臺 | — | — | 4 | — | 4 |

國產(大陸) | 897 | 116 | 8378 | 23 | 9414 |

進口 | 214 | 11 | 440 | 10 | 675 |

未關聯 | 991 | 794 | 920 | 520 | 3225 |

港澳臺 | — | 10 | 10 | 6 | 26 |

國產(大陸) | 742 | 610 | 619 | 374 | 2345 |

進口 | 249 | 174 | 291 | 140 | 854 |

合計 | 2102 | 921 | 9738 | 553 | 13314 |

資料來源:中國醫藥報、智研咨詢整理

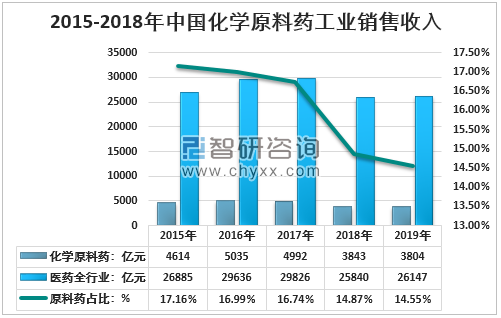

三、中國原料藥行業銷售收入

近年來,我國原料藥行業的發展起伏不定。相關數據顯示,2019年醫藥行業主營業務總收入26147億元,其中原料藥主營業務收入3804億元,占整個行業的14.55%,與往年相比下降趨勢。2019年,化學原料藥行業的利潤仍然處于較低水平,利潤率為11.81%,與2018年的10.6%相比略有增長。

2015-2018年中國化學原料藥工業銷售收入

資料來源:化學制藥工業協會、智研咨詢整理

四、中國原料藥行業發展政策規劃

原材料的生產通常產生廢水、廢氣、廢渣和其他副產品。近年來,我國越來越重視環境保護。因此,近年來原料藥行業的總體政策逐步趨于嚴格。國家對污染高,能耗高,標準低,附加值低的原料藥企業施加了更大的政策壓力。

但是,政策方向是鼓勵和指導與精細加工,環境保護和新藥物制劑有關的技術的開發和應用。這為國內特種原料藥的未來發展樹立了明確的主調:具有環保和綠色技術的原料藥是民族工業的主要發展方向。

原料藥行業政策規劃

政策規劃 | 發布時間 | 發布機構 | 相關內容 |

《關于進一步完善藥品關聯審評審批和監管工作有關事宜的公告》 | 2019年7月 | 國家藥監局 | 明確原料藥、藥用輔料、直接接觸藥品的包裝材料和容器與藥品制劑關聯審評審批和監管有關事宜,該公告是原料藥產業發展的重要的轉折點。 |

《產業結構調整指導目錄(2019年本)》。 | 2019年10月30日 | 國家發展改革委 | .鼓勵類:(1)含氟精細化學品。(2)原料藥生產節能降耗減排技術。(3)采用現代生物技術改造傳統生產工藝。(4)藥物生產過程中的膜分離、超臨界萃取、新型結晶、手性合成、酶促合成、連續反應、系統控制等技術開發與應用。 |

《推動原料藥產業綠色發展的指導意見》 | 2020年1月2日 | 工業和信息化部、生態環境部、國家衛生健康委、國家藥監局四部門 | 到2025年,突破20項以上綠色關鍵共性技術,基本實現行業綠色生產技術替代,建立原料藥綠色工廠、綠色園區、綠色管理標準評價體系,主要污染物排放強度逐步下降。 |

《關于原料藥領域的反壟斷指南(征求意見稿)》 | 2020年10月13日 | 國家市場監管總局 | 預防和制止原料藥領域壟斷行為,引導原料藥領域經營者守法合規經營。 |

資料來源:智研咨詢整理

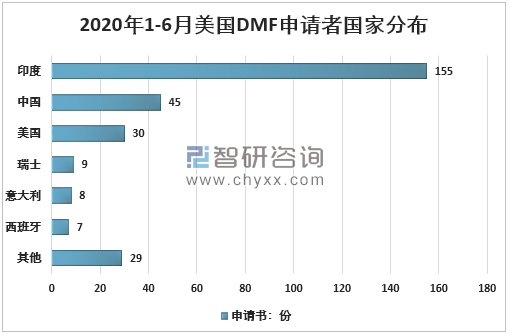

五、中國原料藥行業海外布局

放眼全球,中國化學原料藥供應歐美市場相對較少。據統計,2019年,美國食品藥品監督管理局共收到616份DMF申請,2020年上半年共收到283份DMF申請,其中155份來自印度,占申請總數的55%,而中國只有45份,占16%,未來中國原料藥出口歐美成熟市場仍有巨大潛力空間。

2020年1-6月美國DMF申請者國家分布

資料來源:pharma compass、智研咨詢整理

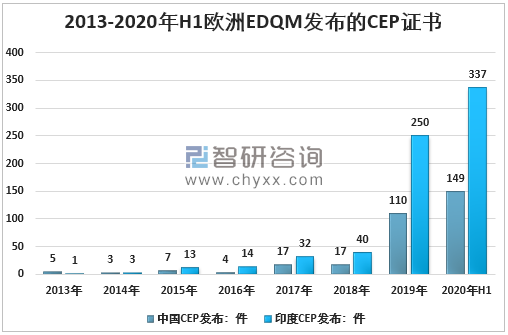

我國原料藥的國際低端形象正在逐步改變,截至2020年6月,中國在歐洲藥品質量管理局(EDQM)獲得了355份原料藥的歐洲藥典適用性證書(CEP),目前有效312件,其中在2019年超過100件,達到110件,成為原料藥CEP證書的來源國之一,僅次于印度。

2013-2020年H1歐洲EDQM發布的CEP證書

資料來源:中國醫藥報、智研咨詢整理

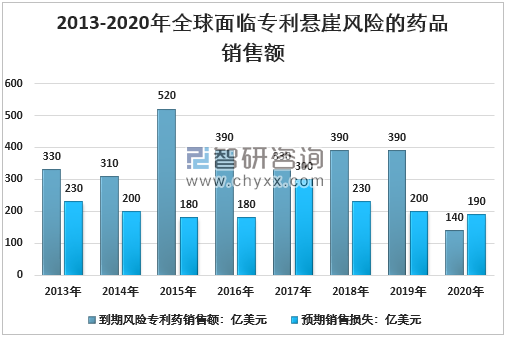

2013年,全球具有到期風險的專利藥銷售額330億美元,2020年銷售額140億美元,2013-2020年合計銷售2800億美元,期間預計損失1710億美元。分析認為,在未來五年中,大量世界一流的暢銷專利藥品將陸續到期,這將為國際通用市場的繁榮提供強大的動力,推動對原料藥的需求持續增長。

2013-2020年全球面臨專利懸崖風險的藥品銷售額

資料來源:Evaluate Pharma、智研咨詢整理

六、中國原料藥行業發展潛力趨勢

原料藥生命周期可以分為以下四個階段,具體品類方面:

原料藥生命周期及特征

資料來源:智研咨詢整理

對于原料藥生產企業來說,加強研發投資以豐富自身產品渠道是實現增長的關鍵因素。例如美諾華,該企業圍繞降血壓、降血糖、抗感染等領域布局,產品線不斷豐富,特別是在慢性病領域,市場競爭力明顯提高。

以往原料藥行業遵從價格驅動型"類周期"發展,未來增長特征包括新產品開發、新技術運用和新訂單獲取,預計原料藥行業營收和利潤有望同時上升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國甲基多巴原料藥行業市場全景調研及前景戰略研判報告

《2025-2031年中國甲基多巴原料藥行業市場全景調研及前景戰略研判報告》共十章,包含甲基多巴原料藥主要上下游產品市場及預測,甲基多巴原料藥重點生產廠家競爭與趨勢分析,2025-2031年中國甲基多巴原料藥行業前景調研分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國紫杉醇原料藥發展現狀分析:紅豆杉種植面積不斷擴大,推動行業產量持續增加[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)