一、總體影響

受疫情因素的影響,一季度商貿企業景氣指數和信心指數出現大幅下滑。其中批發和零售業受疫情影響較大。近幾年來首次跌破100至83.7,說明零售行業正處于惡化階段。

在各地封城等強力措施下,疫情迅速得到遏制。二季度批發和零售企業景氣指數會升值107.2,三季度至118.9,中國經濟表現出強大的韌性,消費市場轉暖。

2016-2020年Q3中國批發和零售企業景氣指數

資料來源:國家統計局,智研咨詢整理

智研咨詢發布的《2021-2027年中國零售行業市場全景調研及市場競爭策略報告》顯示:除對信心的影響外,疫情也嚴重沖擊到消費品零售市場。2020年前三季度消費品零售總額為27.3億元,同比下滑7.9%,結束了十年的高增長趨勢。

2011-2020年Q3中國消費品零售總額及增長率情況

資料來源:國家統計局,智研咨詢整理

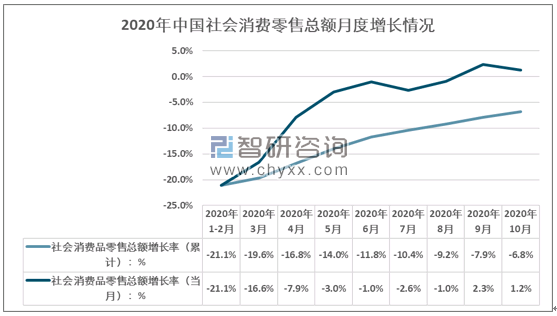

消費市場活力與疫情嚴重程度高度相關。疫情爆發之初,1~2月間消費零售總額下滑比例最大。隨著疫情控制,消費品零售總額下滑空間不斷收窄,9月當月消費品零售總額出現正增長。預計2020年消費品零售顯著低于19年同期水平。

2020年中國社會消費零售總額月度增長情況

資料來源:國家統計局,智研咨詢整理

二、線上線下影響

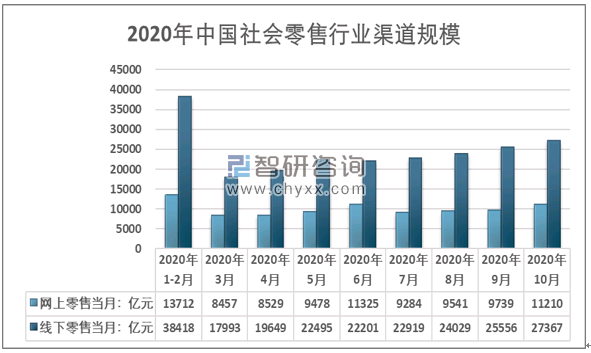

中國社會零售行業渠道中,線下零售規模處于主體位置,線上零售規模僅為線下零售的25%~40%的水平。而疫情暴發以來,線上零售成為整個社會零售市場的最大亮點。2020年6月網上零售/線下零售占比達到51%。

2020年中國社會零售行業渠道規模情況

資料來源:國家統計局,智研咨詢整理

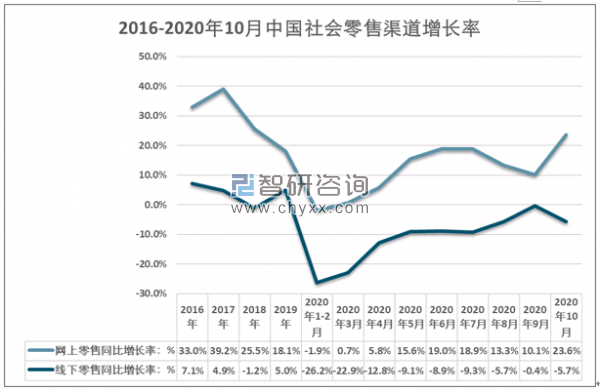

伴隨著電子商務的發展,網上零售渠道維持著較高的增長速度。即使在疫情最嚴重的階段,網上零售規模僅在1-2月間,同比增速為-1.9%;3、4月增速低于10%。其他月份均保持兩位數增長。而線下渠道,線下消費明顯受阻,截至10月均處于負增長狀態。

2016-2020年10月中國社會零售渠道增長率

資料來源:國家統計局,智研咨詢整理

三、零售細分行業

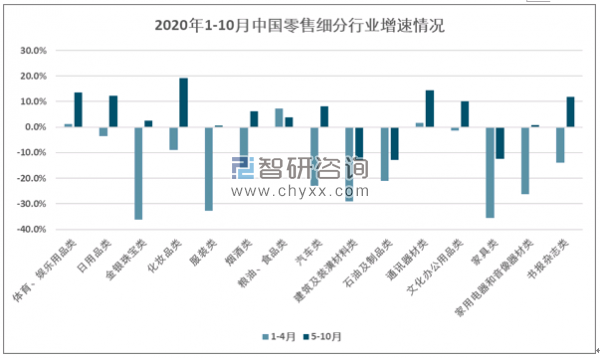

根據疫情的嚴重程度,粗略的將2020分成兩個階段,1~4月,疫情爆發階段;5~10月疫情受控階段。社會零售細分市場在這兩個階段表現出不同的特征。

疫情爆發階段,金銀珠寶類、家具類、服裝類、建筑及裝潢材料類、家用電器和音像器材類、汽車類、石油及制品類同比下滑超過20%;僅體育、娛樂用品類、通訊器材類、糧油、食品類保持正增長,其中糧油、食品類同比增長7.3%。

疫情控制階段,多數行業增長率翻正,僅石油及制品類、建筑及裝潢材料類、家具類維持負增長;正增長行業中,化妝品類同比增長19.2%,消費需求反彈明顯。

2020年1-10月中國零售細分行業增速情況

資料來源:國家統計局,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告

《2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告》共十二章,包含互聯網環境下零售行業的整合與變革,O2O零售行業發展戰略分析,行業發展建議對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢