一、政策

普通紙張的原料為木漿(樹木砍伐),紙張都是可回收的,只是回收率有所不同。回收紙是指原材料不用木漿,而采用工業廢品或垃圾等通過數道工序篩選過濾而制成的紙張。回收紙是紙質的,但并不是可回收的紙都叫回收紙。回收紙比普通紙更貴,也更環保。近年來,隨著我國紙張生產造成的生態的破壞,國家不斷出臺相關政策,規范和促進了回收紙行業的發展。

中國回收紙行業相關產業政策分析

政策名稱 | 頒布時間 | 發文單位 | 相關內容 |

《關于實施小微企業普惠性稅收減免政策的通知》 | 2019.01 | 財政部、稅務總局 | 對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅;對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅;上述小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。 |

《“無廢城市”建設試點工作方案》 | 2018.01 | 國務院 | 提出通過推動形成綠色發展方式和生活方式,持續推進固體廢物源頭減量和資源化利用,最大限度減少填埋量,將固體廢物環境影響降至最低的城市發展模式。到2020年,系統構建“無廢城市”建設指標體系,探索建立“無廢城市”建設綜合管理制度和技術體系,形成一批可復制、可推廣的“無廢城市”建設示范模式。 |

《住房和城鄉建設部等部門關于在全國地級及以上城市全面開展生活垃圾分類工作的通知》 | 2019.04 | 住建部等九部門 | 提出加快推進以法治為基礎、政府推動、全民參與、城鄉統籌、因地制宜的生活垃圾分類制度,加快建立分類投放、分類收集、分類運輸、分類處理的生活垃圾處理系統,努力提高生活垃圾分類覆蓋面。到2020年,46個重點城市基本建成生活垃圾分類處理系統。其他地級城市實現公共機構生活垃圾分類全覆蓋,至少有1個街道基本建成生活垃圾分類示范片區。到2022年,各地級城市至少有1個區實現生活垃圾分類全覆蓋,其他各區至少有1個街道基本建成生活垃圾分類示范片區。到2025年,全國地級及以上城市基本建成生活垃圾分類處理系統。 |

《綠色包裝評價方法與準則》 | 2019.05 | 提出了“綠色包裝”的內涵,即“在包裝產品全生命周期中,在滿足包裝功能要求的前提下,對人體健康和生態環境危害小、資源能源消耗少的包裝”。為了鼓勵企業建立完整的回收利用體系,實際回收利用率可以根據具體行業特點制定。比如,一次性餐飲具廢棄物回收利用體系的實際回收利用率要大于75%。 | |

《關于建立健全農村生活垃圾收集、轉運和處置體系的指導意見》 | 2019.10 | 住建部 | 提出建立健全從村莊垃圾收集房(點、站)將生活垃圾收集、中轉運輸、最終處置的農村生活垃圾收集、轉運和處置體系。到2020年底,東部地區以及中西部城市近郊區等有基礎、有條件的地區,基本實現收運處置體系覆蓋所有行政村、90%以上自然村組;中西部有較好基礎、基本具備條件的地區,力爭實現收運處置體系覆蓋90%以上行政村及規模較大的自然村組;地處偏遠、經濟欠發達地區可根據實際情況確定工作目標。到2022年,收運處置體系覆蓋范圍進一步提高,并實現穩定運行。 |

《關于全面禁止進口固體廢物有關事項的公告》 | 2020.11 | 生態環境部、商務部、國家發展改革委、海關總署 | 自2021年1月1日起,中國將禁止以任何方式進口固體廢物,禁止中國境外的固體廢物進境傾倒、堆放、處置。對于違反相關規定,將境外固體廢物輸入境內的,根據《固廢法》等法律法規,由海關責令退運,并處以罰款;情節嚴重,構成犯罪的,依法追究刑事責任。同時,承運人對固體廢物的退運、處置,與進口者承擔連帶責任。 |

資料來源:智研咨詢整理

二、回收紙回收量情況

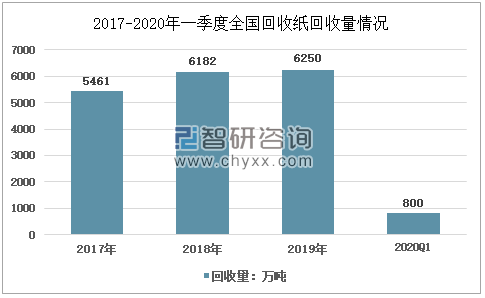

2019年,受禁止洋垃圾入境、新《固廢法》、“無廢城市”全域實施、快遞包裝物治理新要求等多個政策的影響,我國回收紙行業的回收量呈不斷增長態勢。數據顯示,2017年我國回收紙行業回收量為5461萬噸,2019年增至6250萬噸。而2020年一季度,受疫情的影響,回收量有所下降,為800萬噸。

資料來源:中國再生資源回收利用協會、智研咨詢整理

三、回收紙價格走勢

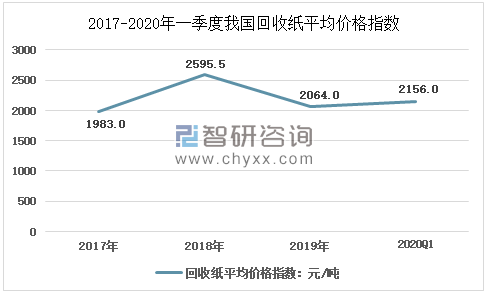

近年來,在進口回收紙審批量遞減的情況下,我國回收紙市場并未出現供不應求的局面,回收紙價格也未出現大幅波動,基本呈現出震蕩式調整,總體維持在2000-2500元/噸之間。數據顯示,2019年我國回收紙平均價格指數為2064.0元/噸,2020年一季度為2156.0元/噸。

2017-2020年一季度我國回收紙平均價格指數

資料來源:中國再生資源回收利用協會、智研咨詢整理

四、回收紙行業集中度

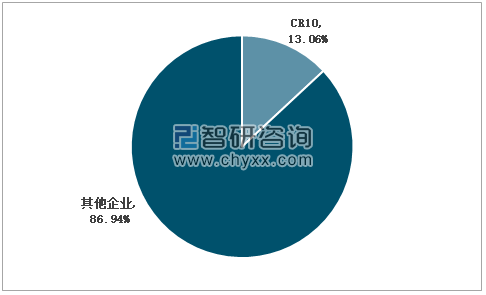

目前,我國回收紙行業企業數量較多,大部分為中小企業。近年來,隨著政策不斷出臺,規范企業的經營,使得企業稅收和管理成本持續增加,導致領先企業經營規模下降。數據顯示,2019年我國回收紙回收總量6250萬噸,前10強企業經營總量為816.43萬噸,占全國比重為13.06%;前二十強企業經營總量946.13萬噸,占比15.14%;從全國總量情況來看,無論是前十強還是前二十強企業,占比都較2018年有所下降,產業集中度進一步降低。

2019年中國回收紙行業企業集中度

資料來源:中國再生資源回收利用協會、智研咨詢整理

五、回收紙行業二十強企業情況

近年來,隨著行業的不斷規范和競爭的加劇,我國回收紙行業二十強的經營總量在不斷下降,從2017年的1727.66萬噸,下降到2019年的946.13萬噸。

2019年中國回收紙行業前二十強企業情況

序號 | 企業名稱 | 地區 | 經營量:萬噸 |

1 | 江蘇省紙聯再生資源有限公司 | 華東 | 244 |

2 | 毫州龍利再生資源回收有限公司 | 華東 | 153.5 |

3 | 南京啟宏再生資源有限公司 | 華東 | 143.6 |

4 | 福建廣源再生資源回收有限公司 | 華東 | 61 |

5 | 遼寧陸帆實業有限公司 | 東北 | 44.9 |

6 | 廊坊市天鑫元科貿有限公司 | 華北 | 64 |

7 | 浙江紙徽家紙業股份有限公司 | 華東 | 28 |

8 | 浙江四季再生物資回收有限公司 | 華東 | 28.5 |

9 | 天津鏘遠再生資源有限公司 | 華北 | 26 |

10 | 江陰市南方再生資源有限公司 | 華東 | 22.93 |

11 | 長春市國英再生資源循環利用有限公司 | 東北 | 27 |

12 | 旭陽北方(天津)環保科技有限公司 | 華北 | 21 |

13 | 清遠市景隆再生資源有限公司 | 華南 | 20 |

14 | 佛山市南海區健南紙業有限公司 | 華南 | 13.28 |

15 | 安徽青鷹再生資源股份有限公司 | 華東 | 10.57 |

16 | 云南沅席再生資源回收有限公司 | 西南 | 9.02 |

17 | 重慶渝供眾贏科技發展有限公司 | 西南 | 8.16 |

18 | 武漢哲順科技發展有限公司 | 華中 | 6.37 |

19 | 吉林市信諾供銷再生資源有限公司 | 東北 | 7 |

20 | 衡水知城再生物資回收有限公司 | 華北 | 7.3 |

資料來源:中國再生資源回收利用協會、智研咨詢整理

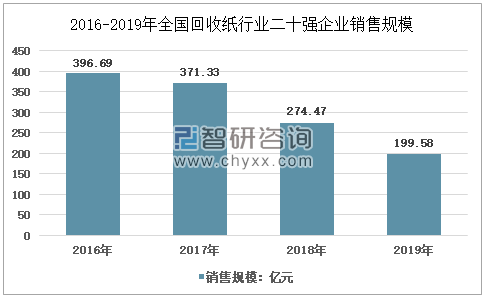

在經營量不斷下降的情況下,我國回收紙前二十強企業的銷售規模也不斷較少。數據顯示,2016年我國回收紙行業二十強企業銷售規模為396.69億元,2018年降為274.47億元,2019年進一步下降至199.58億元。

2016-2019年全國回收紙行業二十強企業銷售規模

資料來源:中國再生資源回收利用協會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國回收紙產業發展動態及投資戰略研究報告

《2021-2027年中國回收紙產業發展動態及投資戰略研究報告》共十四章,包含2021-2027年回收紙行業投資機會與風險,回收紙行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國生物天然氣行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:生物天然氣在應用領域從傳統的燃料用途向高附加值產業鏈延伸 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)