蛋白粉,即蛋白質粉劑,是采用提純的大豆蛋白、酪蛋白、乳清蛋白、豌豆蛋白等蛋白,或上述幾種蛋白的組合體復合加工制成的富含蛋白質的粉末,其用途是為人體補充蛋白質,也可作為功能添加劑用于食品工業生產中。蛋白粉屬于膳食營養補充劑,具有補充能量、增強體質、健身增肌、便于補給蛋白質等特點,適用人群廣,涵蓋健身人群、術后病人、素食者、上班族、青少年兒童、孕婦、骨質疏松人群等。隨著《“健康中國2030”規劃綱要》、《關于加快發展健身休閑產業的指導意見》等健康相關政策的出臺,中國健身運動風潮興起,具有健身增肌等特點的蛋白粉愈加受到關注。

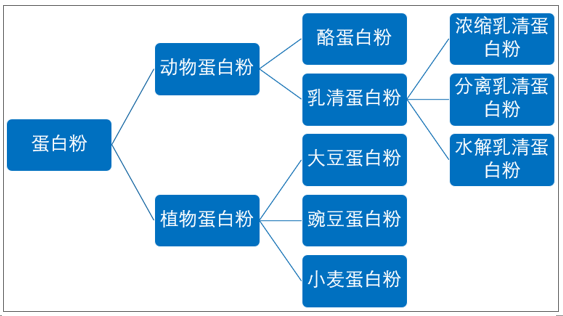

蛋白粉大致可以分成動物蛋白粉和植物蛋白粉。動物蛋白粉一般來源于魚類、禽類、以及畜類的肉、蛋、奶等;植物蛋白粉一般來源于植物,如堅果類、豆類、谷類食物。

蛋白粉的分類

資料來源:智研咨詢整理

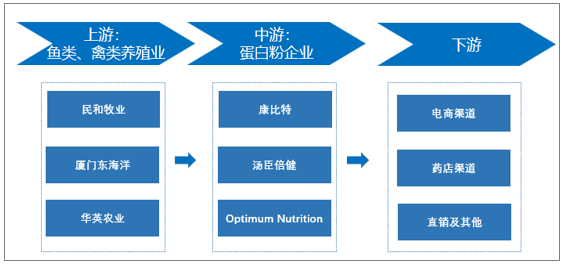

蛋白粉行業上游來源較多,可以從牲畜養殖業、水產養殖業提取蛋白粉,還可從大豆、豌豆、小麥中提取蛋白粉。下游銷售渠道較多,有電商渠道、喲啊點零售以及企業直銷渠道。

蛋白粉行業產業鏈示意圖

資料來源:智研咨詢整理

中國蛋白粉市場品牌較多,主要品牌有康比特、康比特、肌肉科技等品牌。通過觀察蛋白粉品牌發源地可以看出中國蛋白粉品牌中美國品牌較多。其中原因之一是美國健身行業發展更加成熟,因而其蛋白粉市場發展較中國發展更快。總體而言,美國品牌的蛋白粉價格比國產品牌的價格高。

中國蛋白粉市場主要品牌及參考價格

品牌 | 發源地 | 所屬企業 | 參考價格:元/罐 |

康比特 | 中國 | 康比特 | 198 |

湯臣倍健 | 中國 | 湯臣倍健 | 208 |

肌肉科技 | 美國 | Kerr (2016年被西王食品收購) | 268 |

歐普特蒙 | 美國 | Optimum Nutrition | 438 |

美瑞克斯 | 美國 | NBTY、湯臣倍健 | 498 |

康寶萊 | 美國 | 康寶萊 | 241 |

自然之寶 | 美國 | NBTY、湯臣倍健 | 196 |

健安喜 | 美國 | GNC (General Nutrition Centers) | 349 |

紐崔萊 | 美國 | 安利 | 558 |

資料來源:公司官網、智研咨詢整理

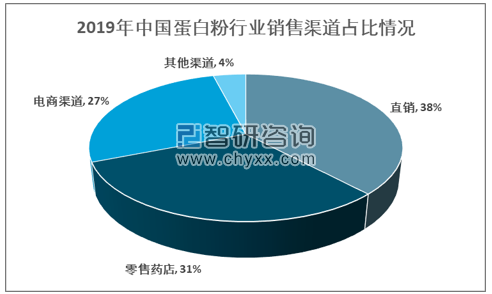

目前中國蛋白粉行業的銷售主要有四個渠道,分別為直銷渠道、零售藥店渠道、電商渠道以及母嬰店等其他渠道,銷售額占比分別為38%、31%、27%、5%。可以看出,直銷渠道是目前蛋白粉行業的主要銷售渠道。未來,隨著電子商務的發展,電商渠道銷售額占比將會上升。

2019年中國蛋白粉行業銷售渠道占比情況

資料來源:公司官網、智研咨詢整理

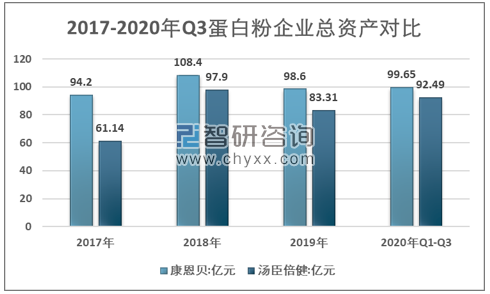

我國蛋白粉行業內上市企業主要有康恩貝集團有限公司(旗下浙江康恩貝制藥股份有限公司于2004年上市)和湯臣倍健股份有限公司(2010年上市)兩家公司。

國產蛋白粉主要上市企業介紹

企業 | 企業簡介 |

康恩貝集團有限公司 | 康恩貝集團有限公司(以下簡稱“康恩貝”)成立于1994年,是一家以現代中藥和植物藥為核心業務的制藥企業集團,其前身為創建于1969年的蘭溪云山制藥廠。康恩貝旗下擁有20余個全資及控股子公司,如浙江康恩貝制藥股份有限公司(1969年創立,2004年上市,股票代碼為600572)、浙江康恩貝健康科技有限公司、云南希康生物科技有限公司等。歷經多年的發展,康恩貝已逐步成為中國知名制藥企業。 |

湯臣倍健 | 湯臣倍健股份有限公司(以下簡稱“湯臣倍健”)成立于1995年,于2002年系統地將膳食營養補充劑引入中國非直銷領域,逐步成為中國膳食營養補充劑領先品牌,年銷量超過10,000,000瓶。2010年12月,湯臣倍健在深圳交易所創業板掛牌上市,股票代碼為300146。歷經20余年的發展,湯臣倍健已擁有涵蓋軟膠囊、硬膠囊、片劑、粉劑等多個劑型的專業生產基地,產品銷往全中國。 |

資料來源:公司官網、智研咨詢整理

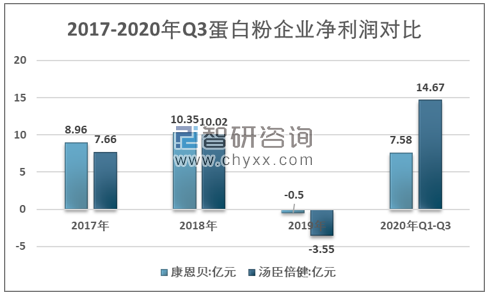

康貝恩和湯臣倍健可知,康貝恩作為我國蛋白粉行業上市第一股,歷年來總資產均大于湯臣倍健的總資產。但2018年以來湯臣倍健顯現出迅猛的增勢,與康貝恩的總資產差距越來越小。

2019 年,蛋白粉企業面臨較為嚴峻的外部市場環境,國家相關部門對“保健”行業的整治行動、藥品零售行業的改革和規范、《電子商務法》的實施等因素都增大了市場相關方的壓力和挑戰,并將在較長期限內對行業持續產生影響。康貝恩和湯臣倍健的凈利潤出現負值。

2020年初期由于新型冠狀病毒肺炎疫情爆發,蛋白粉企業的經銷商、供應商、零售商等均受到不同程度影響,導致企業的生產、市場及銷售活動無法按期正常開展,對蛋白粉企業的經營造成一定影響。二季度隨著疫情得到有效控制,蛋白粉企業逐步恢復了一系列終端動銷和品牌宣傳活動,當季收入和業績均實現一定增長。

2017-2020年Q3蛋白粉企業總資產對比分析

資料來源:公司財報、智研咨詢整理

2017-2020年Q3蛋白粉企業營業收入對比分析

資料來源:公司財報、智研咨詢整理

2017-2020年Q3蛋白粉企業凈利潤對比分析

資料來源:公司財報、智研咨詢整理

根據智研咨詢發布的《2021-2027年中國蛋白粉行業競爭格局分析及發展趨勢預測報告》顯示,2019年中國居民人均可支配收入達到30733元。在醫療保健方面,2019年中國居民人均醫療保健消費支出上升至1902元。并且國家不斷頒布相關政策支持居民健身行業的發展:在《“健康中國2030”規劃綱要》、《中華人民共和國食品安全法(2018修正)》等,健身運動熱潮興起與膳食營養補充劑行業的不斷規范,加速蛋白粉行業的發展。2015年蛋白粉行業市場規模為8.42億元,2020年增長至16.84億元,年復合增長率為14.87%。

2015-2020年蛋白粉行業市場規模

資料來源:智研咨詢整理

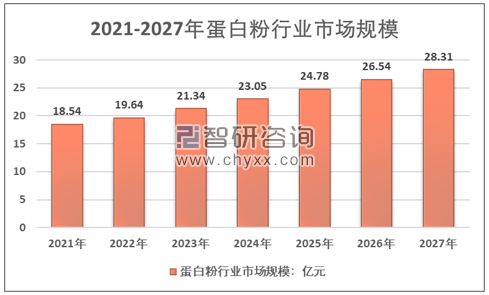

預計到2021年蛋白粉行業市場規模為18.54億元,2027年增長至28.31億元,年復合增長率為7.31%。

2021-2027年蛋白粉行業市場規模

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國蛋白粉行業競爭現狀及市場需求潛力報告

《2025-2031年中國蛋白粉行業競爭現狀及市場需求潛力報告》共十三章,包含蛋白粉企業競爭策略分析,蛋白粉企業競爭分析,蛋白粉行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國蛋白粉供需趨勢分析:線上占比走高,消費者規模拓寬,蛋白粉產需持續向好[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)