一、產業鏈分析

鉑金首飾即以鉑金為原材料加工制成的首飾產品,且規定含鉑金量在850‰以上,多用于婚嫁場景。根據鉑金含量的不同,鉑金首飾可劃分為PT850、PT900、PT950、PT990首飾,目前中國鉑金首飾產品的鉑金含量多在950‰以上,其中標記為PT990的市場占比最高,約為70%。

中國鉑金首飾產業鏈

資料來源:智研咨詢整理

二、鉑金首飾市場規模分析

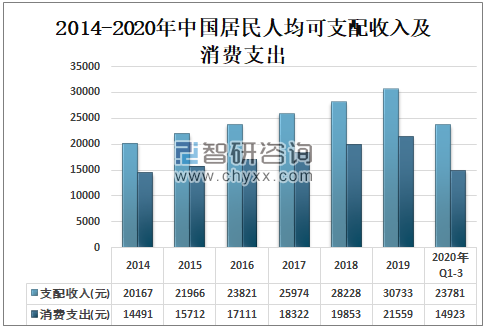

隨著人們消費水平的提高,帶動鉑金首飾的購買。據國家統計局數據顯示,2020年前三季度中國居民人均可支配收入為23781元;中國居民人均消費支出為14923元。

2014-2020年中國居民人均可支配收入及消費支出

資料來源:國家統計局、智研咨詢整理

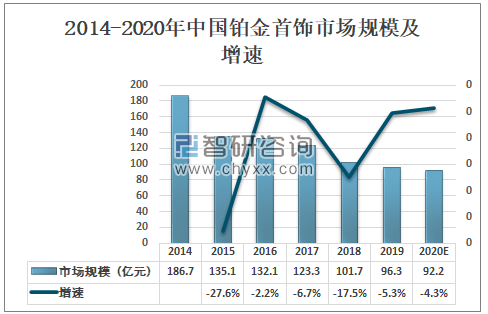

智研咨詢發布的《2021-2027年中國鉑金首飾行業發展現狀分析及市場分析預測報告》數據顯示:我國鉑金首飾的消費群體以婚嫁群體和年輕女性為主。鈀金首飾價格低廉,消費市場發展迅速,取代部分鉑金首飾市場,鉑金首飾行業市場規模大幅下降。預計2020年中國鉑金首飾市場規模為92.2億元,同比下降4.3%。

2014-2020年中國鉑金首飾市場規模及增速

資料來源:智研咨詢整理

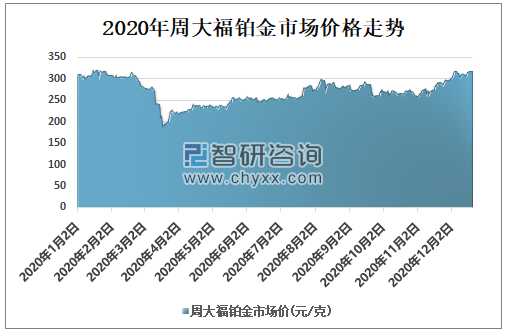

我國鉑金首飾行業市場集中度較低,品牌可分為以周大福、老鳳祥為代表的綜合性珠寶品牌和以戴瑞珠寶、鉆石小鳥為代表的電商珠寶品牌兩類。2020年周大福鉑金市場價從4月份開始基本上漲走勢。

2020年周大福鉑金市場價格走勢

資料來源:公司公告、智研咨詢整理

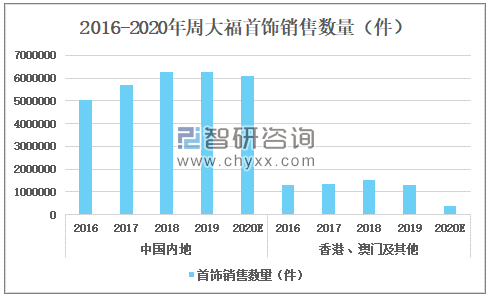

受2020年疫情影響,預計周大福首飾銷量有所下降,尤其是大陸以外地區。預計2020中國內地周大福銷售數量為6075000件;香港、澳門及其他地區周大福銷售數量為388000件。

2016-2020年周大福首飾銷售數量(件)

資料來源:公司公告、智研咨詢整理

三、鉑金首飾發展前景分析

隨著居民總體收入水平不斷提高,生活水平得到改善,用于日常佩戴場景的首飾需求增加。此外,當前中國80、90后人群進入適婚年齡,由于房價較高、傳統傳宗接代觀念淡化等因素,適齡人群結婚意愿低,婚慶類首飾消費受到影響。

未來人們對于日常佩戴的首飾需求將增加,頭部鉑金首飾企業加快線下渠道布局,鉑金首飾產品零售競爭優勢更加明顯,行業馬太效應日益凸顯,市場集中度將不斷提升。

中國鉑金首飾發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鉑金首飾行業市場競爭態勢及發展前景研判報告

《2024-2030年中國鉑金首飾行業市場競爭態勢及發展前景研判報告》共十二章,包含2024-2030年中國珠寶首飾行業營銷分析,2024-2030年中國鉑金首飾市場發展走勢預測分析,2024-2030年中國鉑金首飾產業投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)