(一)全球平臺經濟發展態勢

平臺經濟是生產力新的組織方式,是經濟發展的新動能。2019 年全球平臺經濟繼續保持快速增長態勢。一方面,頭部平臺發展勢頭強勁與新平臺快速成長并行;另一方面,中美兩國繼續引領全球平臺經濟發展與美國優勢擴大并存。

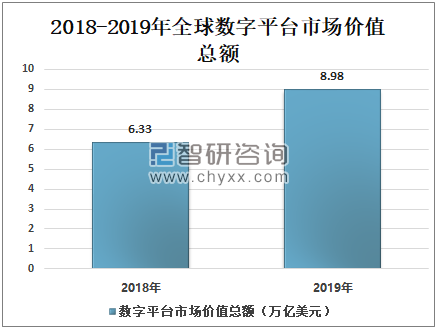

全球平臺經濟保持快速增長態勢。截至2019 年底,全球市場價值超100億美元的數字平臺企業達74家,價值總額達8.98萬億美元,同比增長41.8%。其中,TOP10的頭部平臺企業對增長的貢獻達75.5%,是帶動平臺企業價值增長的主要來源。從企業數量看,2019年新增加了15家價值超百億美元的平臺企業,成為推動平臺經濟成長的新的重要來源。

2018-2019年全球數字平臺市場價值總額

資料來源:中國信息通信研究院、智研咨詢整理

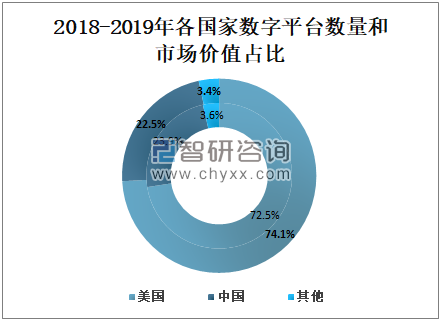

中美繼續引領全球平臺經濟發展,但規模差距仍然較大。從平臺企業總量看,美國和中國分別以35家和30家的數量絕對引領,此外還包括印度3家、英國2家、德國、瑞典、新加坡和印度尼西亞各1家。從新增部分看,2019 年美國新增了8家價值超百億美元的平臺企業,中國新增了6家,也都處于全球引領的水平,是全球平臺經濟發展和成長最為活躍的地區。然而,從價值規模看,美國則是中國的3.3倍,具有較大的領先優勢,相比2018年差距有所擴大。2019年,美國數字平臺總價值達6.65萬億美元,占據全球總量的74.1%;相比,中國數字平臺總價值為2.02萬億美元,僅占全球的22.5%。價值差距背后反映的是中美數字平臺企業創新能力、全球化競爭力等方面的差異。

2018-2019年各國家數字平臺數量和市場價值占比

資料來源:中國信息通信研究院、智研咨詢整理

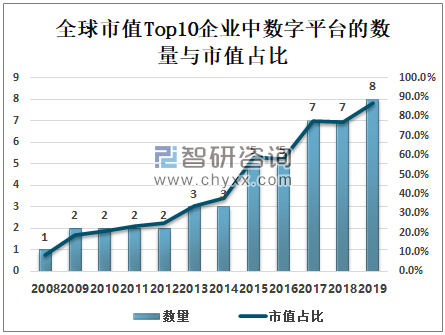

頭部平臺發展勢頭強勁,總體價值占比相對穩定。從全球市值Top10企業看,截至2019年底,有8家為數字平臺企業,總市值達到6.3萬億美元,同比增長44.8%,占比達87.1%。其中,蘋果市值增長率高達72.6%,阿里巴巴、微軟、Facebook 都取得了超過50%的市值增長;而谷歌、亞馬遜和騰訊的增長則相對較緩,但也都超過了20%。值得關注的是,得益于數據處理業務、跨境交易業務的快速增長,Visa首次進入全球前十,進一步凸顯了平臺經濟的影響力。從全球平臺經濟的總量看,TOP10的平臺企業占74家價值的比重相對穩定,2018 和2019年分別為74.2%和75.5%。

全球市值Top10企業中數字平臺的數量與市值占比

資料來源:中國信息通信研究院、智研咨詢整理

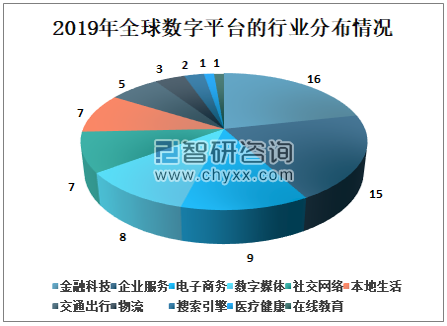

智研咨詢發布的《2021-2027年中國平臺經濟行業市場競爭力分析及投資前景預測報告》數據顯示:平臺經濟在多領域發揮引領作用。首先,從企業數量看,2019 年平臺經濟最活躍的領域是金融科技和企業服務,分別有 16 家和 15 家。

2019年全球數字平臺的行業分布情況(按平臺數量分)

資料來源:中國信息通信研究院、智研咨詢整理

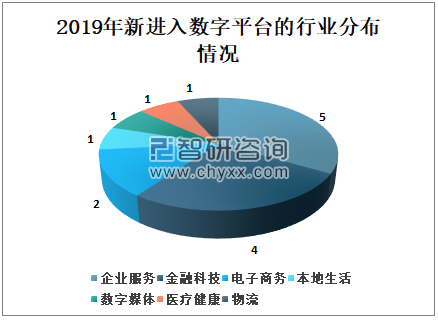

從新進入平臺的行業分布看,這兩個領域也是最多的。當前,由數字平臺驅動的金融業變革已經成為當前金融創新的重要方向。同時,隨著 5G 和人工智能等應用場景的不斷開放,以及產業互聯網大潮的開啟,數字平臺賦能垂直行業的潛力將會進一步釋放。其次,電子商務(9 家)、數字媒體(8 家)、社交網絡(7 家)、本地生活(7 家)、交通出行(5)也是平臺經濟發展的重點領域。特別是隨著移動互聯網發展帶動了數字技術向線下的滲透加速,看到本地生活、交通出行等行業也逐步出現了數字平臺企業引領的格局。

2019年新進入數字平臺的行業分布情況(按平臺數量分)

資料來源:中國信息通信研究院、智研咨詢整理

(二)我國平臺經濟發展態勢

隨著移動互聯網快速普及和“互聯網+”向垂直領域加速融合,近年來我國平臺經濟保持良好發展態勢,表現出頭部平臺崛起、中小平臺快速成長以及越來越多行業出現平臺引領的新特征,成為壯大數字經濟發展的重要動能。

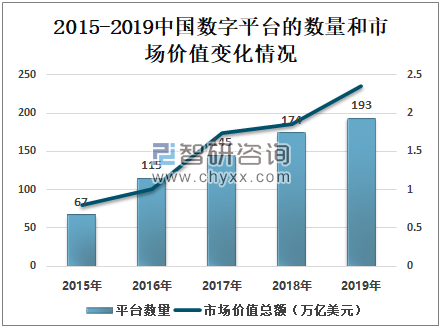

我國平臺經濟保持快速發展勢頭。過去5年是我國平臺經濟大規模發展的時期。截至2019年底,我國價值超10億美元的數字平臺企業達193家,比2015年新增了126家。從價值規模看,2015-2019年,我國數字平臺總價值由7957億美元增長到2.35萬億美元,年均復合增長率達31.1%。

2015-2019中國數字平臺的數量和市場價值變化情況

資料來源:中國信息通信研究院、智研咨詢整理

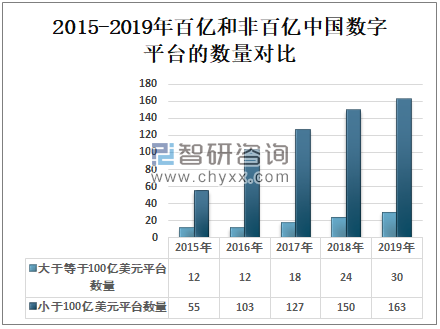

新平臺在涌現,小平臺在長大。一方面,中小型數字平臺在不斷涌現。2019年市場價值在 100億美元以下10億美元以上的平臺數量比2015年增加了108家,數量增長了近2倍,市場價值增長了151.9%。另一方面,中小型平臺也在不斷成長。與2015年相比,到2019年共有18家平臺加入到了100億美元以上的行列,數量增長1.5倍,市場價值增長了204.3%。

2015-2019年百億和非百億中國數字平臺的數量對比

資料來源:中國信息通信研究院、智研咨詢整理

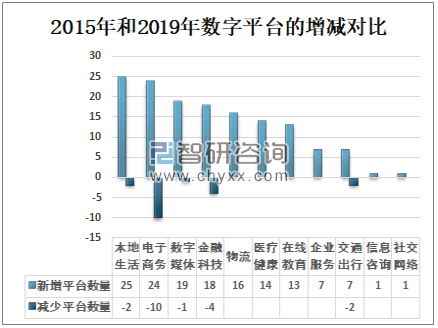

從行業領域來看,相較于2015年,2019年中國數字平臺在不同行業的數量均有增長。其中,在凈增量方面,本地生活、數字媒體、物流、醫療健康、金融科技、電子商務和在線教育七類行業的平臺數量增加較多,可見這七類行業是數字平臺近五年來增長最快的領域。另外,各領域行業平臺增加的同時,電子商務、金融科技、本地生活、交通出行和數字媒體領域的平臺數量出現一定程度的減少,說明這五類行業平臺競爭較為激烈,尤其是電子商務領域,新增和退出的情況并存。

2015年和2019年數字平臺的增減對比

資料來源:中國信息通信研究院、智研咨詢整理

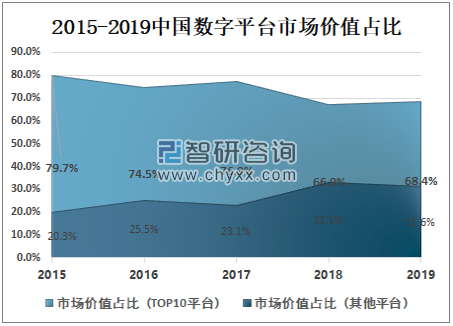

平臺市場價值結構由“二八”走向“三七”。在我國10億美元以上的數字平臺中,Top10 的平臺企業市值占比,整體上呈現下降的趨勢,由2015年的79.7%下降至2019年的68.4%,表明中小型數字平臺的價值成長更快。其中,2015-2017年,Top10 平臺對其他平臺的市值比重大致為8:2,而2018-2019年則大致為7:3,呈現明顯的階梯型變化特征。主要原因是受中美貿易戰影響,部分數字平臺巨頭的市值有一定幅度下降;與此同時,受數字媒體、金融科技、本地生活服務等領域的帶動以及新增平臺的影響,中小型平臺市場價值的整體增長幅度超過頭部數字平臺。

2015-2019中國數字平臺市場價值占比

資料來源:中國信息通信研究院、智研咨詢整理

平臺經濟在不同領域的發展表現出顯著差異。首先,從市值占比看,排在第一梯隊的是電子商務和社交網絡,是平臺經濟占主導性的兩類行業領域;其次是金融科技和數字媒體,是近年來平臺經濟成長最快的領域,尤其對金融交易和支付場景的變革,以及內容創造和創新等方面產生極大的推動作用。其次,從平臺企業數量看,電子商務、金融科技、數字媒體、本地生活等領域是目前平臺數量較多,發展較為活躍的領域。再者,從發展趨勢看,金融科技、數字媒體、本地生活、企業服務領域呈現出平臺企業數量和在平臺經濟中價值占比雙增加的趨勢,代表了平臺經濟發展的新興力量。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國平臺經濟行業市場現狀調查及發展前景研判報告

《2024-2030年中國平臺經濟行業市場現狀調查及發展前景研判報告》共十四章,包含國內外平臺經濟領域典型垂直平臺經營狀況分析,2024-2030年中國平臺經濟投資機會分析及風險預警,2024-2030年中國平臺經濟發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球及中國平臺經濟行業發展概況及發展趨勢分析[圖]](http://img.chyxx.com/2021/06/K85323EGKB_m.jpg?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)