我國移動寬帶突出技術創新和生態培育,實現了從3G追趕到4G同步、5G引領的飛躍;光纖寬帶突出公平競爭和普及滲透,實現了從銅纜接入到光纖入戶的快速升級、從城市到農村的深度下沉。互聯網跨界融合應用正方興未艾,云化、智能化等新技術新模式新產業不斷涌現,寬帶網絡綜合水平邁上新臺階。

(一)寬帶網絡能力提檔升級

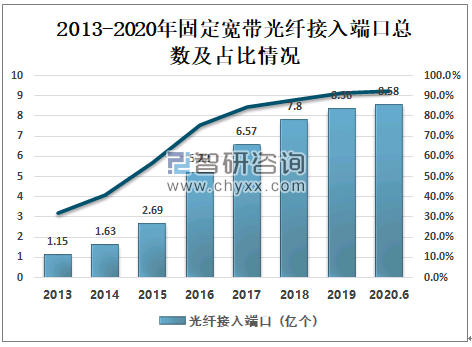

光纖網絡實現城鄉全面覆蓋。自“寬帶中國”戰略實施以來,我國持續加大光纖網絡建設投資力度,完成了從銅纜接入為主向光纖入戶的全面替換。截至2020年二季度,FTTH (光纖到戶)覆蓋家庭已超過3億個,光纖到戶(FTTH)端口在所有寬帶端口中占比已達到92.1%,全國所有地級市均已建成光纖網絡全覆蓋的“光網城市”,城市固定寬帶接入能力普遍超過100 Mbps,部分發達城市已實現千兆接入能力普及,農村固定寬帶接入能力超過12 Mbps,行政村通光纖寬帶比例超過98%,大型企事業單位接入寬帶普遍超過1000Mbps。

2013-2020年固定寬帶光纖接入端口總數及占比情況

資料來源:工信部、智研咨詢整理

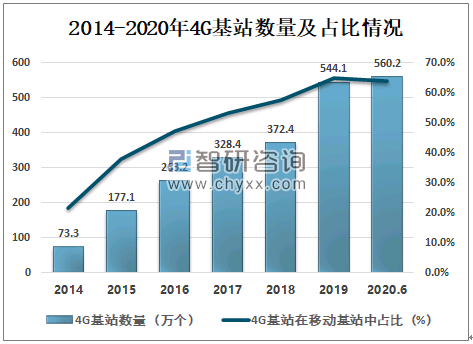

4G網絡實現跨越式發展。我國僅用不到3年時間建成全球規模最大、覆蓋最廣的4G網絡。隨著4G網絡持續推進深度覆蓋和廣度覆蓋,4G基站建設仍保持較快增長態勢。截至2020年6月,我國4G基站規模達到560.2萬個,同比增長26%,總規模是2014年的7.6倍; 4G基站在全國移動基站總量中的占比達63.9%,比2014年提升了42.3個百分點,全面實現戰略中“LTE基本覆蓋城鄉”的預期目標。5G網絡建設規模全球領先。5G商用發牌一年來,我國基礎電信企業克服新冠肺炎疫情影響,加快5G建設速度。截至6月底,我國5G基站規模達41萬個,今年以來新增25.7萬個。

2014-2020年4G基站數量及占比情況

資料來源:工信部、智研咨詢整理

(二)寬帶用戶結構持續優化

智研咨詢發布的《2021-2027年中國寬帶網絡產業競爭現狀及投資戰略規劃報告》數據顯示:光纖接入用戶占比全球第二。在網絡提速降費深入推進、市場競爭日益激烈等因素驅動下,固定寬帶用戶規模不斷壯大。截至2020年6月,我國固定寬帶用戶達4.6億戶,提前超額完成戰略設定的2020年4億戶的預期目標;固定寬帶家庭普及率超過90%,比戰略設定的2020年末70%的預期目標高出20個百分點。從接入技術看,光纖接入用戶占比全球領先,光纖接入(FTTH/0)用戶達4.3億戶,占固定寬帶用戶的比重達93. 2%,遠超0ECD國家26. 8%的平均水平,僅次于新加坡(99. 7%),位居全球第二。從接入速率看,百兆及以上接入用戶占比持續提升,100Mbps 及以上接入速率的固定寬帶接入用戶超4億戶,占總用戶數的86. 8%。千兆及以上用戶較上年末凈增179. 7萬戶達266. 7萬戶。

2015-2020年我國光纖接入用戶和百兆及以上接入用戶占比情況

資料來源:工信部、智研咨詢整理

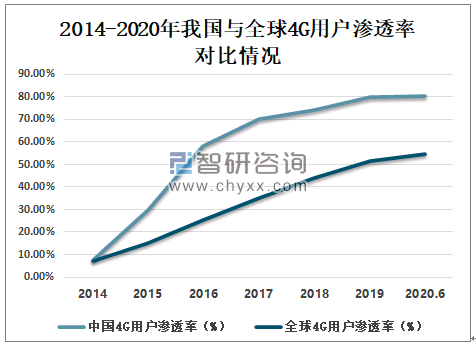

移動寬帶普及率超過預期目標。截至2020年6月,我國3G/LTE用戶達到13.17億戶,與2015年相比(7.85億戶)提升66. 9%,遠高于戰略設定的2020年末3G/LTE用戶合計12億戶的預期目標。3G/LTE用戶普及率超94%,超額完成寬帶中國戰略85%的預期目標。隨著4G網絡覆蓋范圍和服務質量的不斷提升,2G、3G用戶持續向4G遷移,4G用戶總數達12.8億戶,占移動電話用戶的比重達80. 4%,較去年同期提升2.8個百分點,在全球229個國家和地區中排名第16位,遠高于54.5%的全球平均水平。目前5G用戶達到1.5億戶。

2014-2020年我國與全球4G用戶滲透率對比情況

資料來源:工信部、智研咨詢整理

(三)用戶使用體驗明顯改善

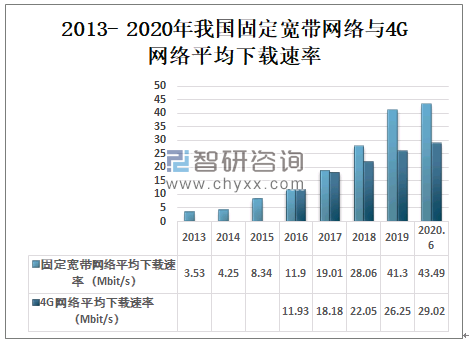

用戶上網實際體驗速率大幅提升。2020年第一季度,我國固定寬帶網絡平均下載速率為43. 49Mbit/s,是2015年同期的5.2倍;4G網絡平均下載速率達29. 02Mbit/s,是2016年第三季度開始監測時的2. 5倍。用戶上網體驗明顯改善,我國固定寬帶用戶的瀏覽網頁平均首屏呈現時間為0.89秒,較2015年(2.2S) 縮短了一半以上,固定寬帶用戶觀看網絡視頻的平均下載速率達到24. 66Mbit/s,同比大幅提升24%,是2015年(6. 86Mbit/s)的3.6倍。

2013- 2020年我國固定寬帶網絡與4G網絡平均下載速率

資料來源:寬帶發展聯盟、智研咨詢整理

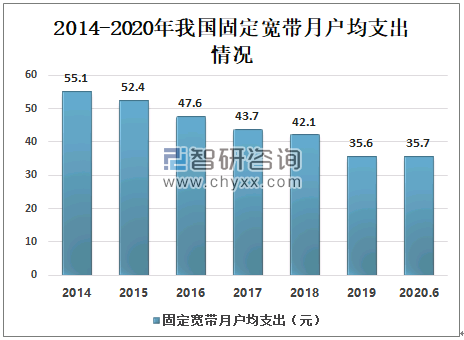

固定寬帶月戶均支出穩步下降。2020年6月,我國固定寬帶月戶均支出為35.7元,較2014年底下降35. 2%。中小企業寬帶和專線平均資費較2018年分別下降36. 7%和28. 8%。從國際對比看,2020年第二季度,按照購買力平價指數價格水平從低到高排名,我國固定寬帶門檻價格、平均價格和中位數價格分別位于第7位、第28位和第17位,在全球84個國家中處于較低水平。

2014-2020年我國固定寬帶月戶均支出情況

資料來源:工信部、智研咨詢整理

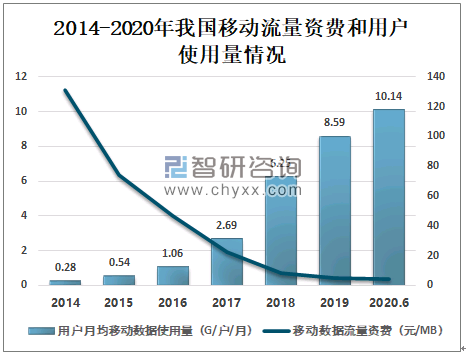

移動數據流量資費顯著降低。2020年6月,我國移動數據流量平均資費為4.3元/GB,同比下降23.3%,港澳流量漫游平均資費為0.11元/MB,較2018年的0.17元/MB下降了32. 4%。 用戶月均移動數據使用量為10. 1GB,同比增長29. 2%。由于移動數據流量消費大幅增長,移動通信用戶月均支出(ARPU) 同比略降1%,為47.8元。從國際對比看,2020 年第二季度,我國移動通信資費在全球處于偏低水平,移動通信用戶月均支出在全部239個國家和地區中按價格由低至高排名第86位,低于全球11.36美元的平均水平,遠低于美國、加拿大、韓國等國。

2014-2020年我國移動流量資費和用戶使用量情況

資料來源:工信部、智研咨詢整理

(四)區域寬帶網絡協調發展

東部地區積極部署新型寬帶設施。東部地區全面貫徹光纖到戶國家標準,新建樓宇全部實現光纖到戶,老舊小區大力實施“光進銅退”,率先完成光纖寬帶網絡升級。同時,隨著4K/8K超高清、虛擬現實/增強現實等高帶寬應用的推廣普及,上海等地積極開展千兆光纖接入試點,推進部署千兆寬帶接入網絡。截至2020年6月,東部地區1000M 及以上用戶達155萬戶,占全國千兆用戶總數的58.1%。在5G網絡部署初期,以京津冀、長三角、粵港澳大灣區為代表的東部地區加快布局5G網絡。東部地區5G基站總規模達26萬個,占全國5G基站總規模的比重達63. 4%。

中西部地區加快寬帶網絡建設。中西部地區積極推進互聯網寬帶接入端口建設,擴大接入網絡覆蓋范圍,提升寬帶用戶接入速率和普及水平。截至2020年6月,中西部地區互聯網寬帶接入端口總量為4.3億個,比2013年增長168. 4%,占全國互聯網寬帶接入端口總量的比重達46. 4%,較2013年提升1個百分點。同時,中西部積極部署數據中心建設,寧夏、貴州、內蒙古等地充分發揮能源、地質、氣候等優勢,積極對接東部地區數據中心建設需求,數據中心的網絡能力明顯提升,我國新建大型、超大型數據中心逐步向中西部條件適宜地區轉移。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國寬帶網絡行業市場運營態勢及未來趨勢研判報告

《2025-2031年中國寬帶網絡行業市場運營態勢及未來趨勢研判報告 》共七章,包含中國寬帶網絡產業競爭結構分析,中國寬帶網絡產業典型企業經營情況分析,中國寬帶網絡產業投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢