一、概況

工業廢水包括生產廢水、生產污水及冷卻水,是指工業生產過程中產生的廢水和廢液,其中含有隨水流失的工業生產用料、中間產物、副產品以及生產過程中產生的污染物。工業廢水種類繁多,成分復雜。例如電解鹽工業廢水中含有汞,重金屬冶煉工業廢水含鉛、鎘等各種金屬,電鍍工業廢水中含氰化物和鉻等各種重金屬,石油煉制工業廢水中含酚,農藥制造工業廢水中含各種農藥等。由于工業廢水中常含有多種有毒物質,污染環境對人類健康有很大危害,因此要開發綜合利用,化害為利,并根據廢水中污染物成分和濃度,采取相應的凈化措施進行處置后,才可排放。

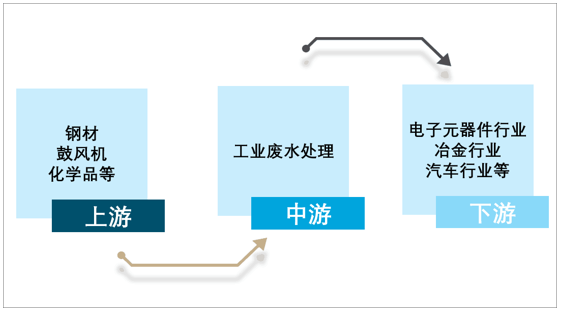

中國工業廢水處理產業鏈

資料來源:智研咨詢整理

為了應對日益嚴重的工業廢水處理排放問題,中國加大了基礎設施建設和環保投資力度。另一方面,在環境保護稅法中,中國政府也出臺了相關政策。

工業廢水處理相關政策概況

發布時間 | 發布部門 | 政策名稱 | 主要內容 |

2019.2 | 交通運輸部辦公廳、生態環境部辦公廳、住房和城鄉建設部辦公廳 | 《關于建立完善船舶水污染物轉移處置聯合監管制度的指導意見》 | 船舶應當將生活污水進行處理并達到《船舶水污染物排放控制標準》(GB3552-2018)的要求后排放;不能達標排放的,應當將收集儲存的生活污水送交岸上處置。生活污水納入市政管網的,應當申領污水排入排水管網許可。 |

2019.4 | 住房和城鄉建設部,生態環境部、發改委 | 《關于印發城鎮污水處理提質增效三年行動方案( 2019-2021年)》 | 主要目標:經過3年努力,地級及以上城市建成區基本無生活污水直排口,基本消除城中村,老舊城區和城鄉結合部生活污水收集處理設施空白區,基本消除黑臭水體,城市生活污水集中收集效能顯著提高.要根據三年行動目標要求,形成建設和改造等工作任務清單,優化和完善體制機制,落實各項保障措施和安全防范措施,確保城鎮污水處理提質增效工作有序推進,三年行動取得實效. |

2019.7 | 財政廳、住房城鄉建設廳 | 《城市管網及污水處理補助資金管理辦法》 | 城市管網及污水處理補助資金(以下簡稱補助資金),是指中央財政安排支持城市管網建設、城市地下空間集約利用、城市污水處理設施建設、城市排水防澇及水生態修復的轉移支付資金。 |

2020.2 | 財政部 | 《關于印發污水處理和垃圾處理領域|PPP項目合同示范》文本的通知》 | 為推動污水處理和垃圾處理領域PPP項目規范運作,加強項目前期準備和合同管理工作,組織編制了污水處理廠網一體化和垃圾處理PPP項目合同示范文本。 |

2020.4 | 住房城鄉建設廳、生態環境廳、水利廳 | 《關于完善長江經濟帶污水處理收費機制有關政策的指導意見》 | 按照“污染付費、公平負擔、補償成本、合理盈利”的原則,完善長江經濟帶污水處理成本分擔機制、激勵約束機制和收費標準動態調整機制,健全相關配套政策,建立健全覆蓋所有城鎮、適應水污染防治和綠色發展要求的污水處理收費長效機制。 |

2020.7 | 住房和城鄉建設廳 | 《城鎮生活污水處理設施補短板強弱項實施方案》 | 到2023年,縣級及以上城市設施能力基本滿足生活污水處理需求。生活污水收集效能明顯提升,城市市政雨污管網混錯接改造更新取得顯著成效。城市污泥無害化處置率和資源化利用率進一步提高。缺水地區和水環境敏感區域污水資源化利用水平明顯提升。 |

資料來源:智研咨詢整理

二、工業廢水行業發展現狀分析

智研咨詢發布的《2021-2027年中國工業廢水處理產業發展動態及投資前景預測報告》數據顯示:近年來,隨著工業發展步伐加快,中國的工業用水量一直保持在較高水平。2014-2019年工業廢水逐年微降。2019年中國工業用水總量為1237億立方米,同比下降1.9%。

2014-2019年中國工業用水總量及增速

資料來源:國家統計局、智研咨詢整理

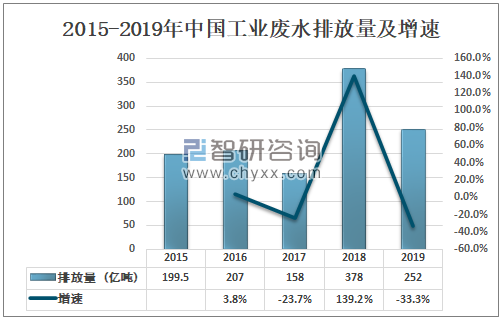

不同工廠排出的污水類型以及含有的污染物也是不同的,一般工廠中排出的污水水體總量都比較大,加上冷卻水以及其他用水等污水組成成分都比較復雜,比如石油工業中的污水當中烴類及其衍生物的含量很高,并且含有多種不同重金屬物質,污水來源多、成分各異,和工業生產密切相關,難以確定污水水質水量。而這些含油或者含有有毒重金屬的污水混入生活用水以后,將會給人的身體健康帶來嚴重危害;若是流入到農田當中可能會導致莊稼干枯死亡,嚴重影響農作物產量。2019年中國廢水排放量252億噸,同比下降33.3%。

2015-2019年中國工業廢水排放量及增速

資料來源:生態環境部、智研咨詢整理

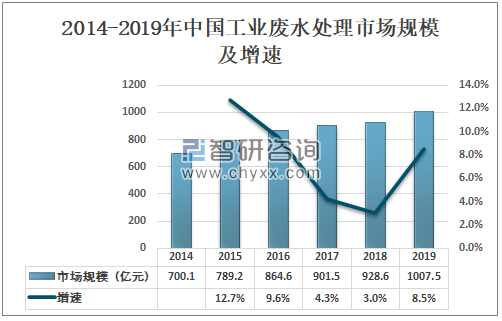

工業化的快速發展有利于國力的增強,也導致了環境污染問題十分嚴重,如工業廢氣導致的嚴重霧霾和工業廢水導致周邊河流和水源污染等。給區域內的居民正常生活帶來很大的影響,所以要求污水處理部門必須提高處理技術,同時做好對污水的回收利用,真正貫徹經濟綠色可持續發展理念,讓工業發展走上綠色大道。2019年工業廢水處理市場規模為1007.5億元,同比增長8.5%。

2014-2019年中國工業廢水處理市場規模及增速

資料來源:智研咨詢整理

三、工業廢水處理發展問題及趨勢分析

中國工業廢水處理是勞動力密集型行業,自動化程度有待提高,對勞動力的需求較大。隨著城市的房價、物價、教育、醫療等成本越來越高,勞動力對從事工業廢水處理行業的意愿持續降低,工業廢水處理服務商面臨招工難的問題,致使了中國服務業的平均工資逐步上升。

勞動力成本的上升是中國工業廢水處理行業的發展瓶頸之一,尤其是中國大部分的工業廢水處理企業仍停留在低附加值服務層面,市場長期處于低價競爭狀態,人力成本的上升將會繼續擠壓企業的利潤空間。

工業廢水處理發展問題

資料來源:智研咨詢整理

然而隨著環保政策趨嚴,工業廢水處理設施大部分重建或升級,第三方環保企業治理市場有望進一步擴大。隨著中國供給側改革及國企改革持續推進,中國國內小型落后民營企業加速淘汰,而大型國有企業正加速兼并重組,中國工業企業集中度將進一步提升,大型工業企業(如寶鋼、武鋼等)趨于將工業廢水處理設施外包,工業廢水處理第三方運營訂單將得到釋放。

工業廢水處理發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電鍍廢水處理行業市場競爭狀況及發展趨向分析報告

《2025-2031年中國電鍍廢水處理行業市場競爭狀況及發展趨向分析報告》共十四章,包含2025-2031年電鍍廢水處理行業投資機會與風險,電鍍廢水處理行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國工業廢水處理行業政策、產業鏈、發展現狀及競爭格局分析:在政策的推動和市場需求的拉動下,行業將持續蓬勃發展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)