光學鏡頭也被稱為攝像鏡頭,是光電行業(yè)的重要分支,也是機器視覺系統(tǒng)中不可缺少的部件,一般由精密五金、塑膠零件、鏡片、光圈、驅動馬達、傳感器等光機電器件和鏡筒組成。

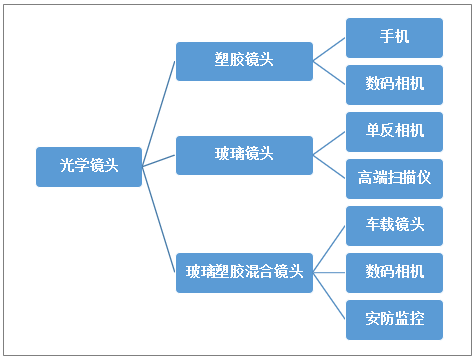

光學鏡頭根據(jù)光學鏡片特性原理可分為塑膠鏡頭、玻璃鏡頭、玻璃塑膠鏡頭三大類,其結構都由多片鏡片構成,鏡片越多,鏡頭的成像質量越高。

光學鏡頭的分類及應用

資料來源:智研咨詢整理

光學鏡頭壁壘非常高,主要體現(xiàn)在專利、生產(chǎn)工藝、模具三個方面,因此,真正規(guī)模量產(chǎn)高水準鏡頭的企業(yè)非常少。

光學鏡頭行業(yè)主要壁壘

壁壘 | 簡介 |

專利 | 每設計一個光學鏡頭都可以申請專利。光學鏡頭在設計方面對設計師的要求非常高,由于像差無法消除,設計師只能盡可能接近理論結果,好的光學鏡頭凝結了設計師大量的經(jīng)驗、天賦。 |

生產(chǎn)工藝 | 決定了良率和一致性。光學鏡頭是非常精細的器件,對模具、成型、組裝等每一個工序的精度控制要求苛刻,只有每個環(huán)節(jié)都做到極致,才能造就穩(wěn)定制造光學鏡頭的能力。在成型工序,光學材料對外界溫度、壓力、顆粒等非常敏感,只有嚴格精確控制每個變量才能制造出具有良好光學性能的透鏡,這需要先進設備和熟練工人的配合才能完成。 |

模具 | 模具是玻璃鏡頭生產(chǎn)的核心環(huán)節(jié),質量和精度直接影響鏡片的性能,這要求經(jīng)驗豐富的設計師和具有豐富精密加工檢測經(jīng)驗的制造人員相互配合才能完成。 |

資料來源:智研咨詢整理

全球光學鏡頭的發(fā)展經(jīng)歷了半個世紀,光學鏡頭在功能、規(guī)格以及產(chǎn)品層次上都發(fā)展了重大變化,目前全球光學鏡頭市場中,高端產(chǎn)品依舊以歐美日占據(jù)主導地位,低端市場由中國占據(jù)。

全球光學鏡頭發(fā)展歷程

資料來源:智研咨詢整理

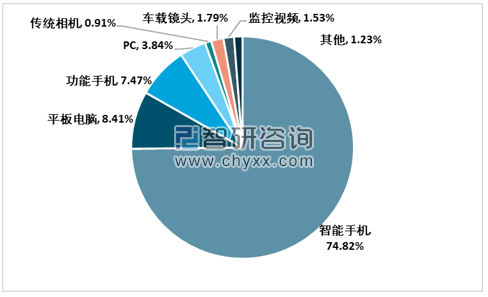

在全球“互聯(lián)網(wǎng)+”、5G通信等領域發(fā)展背景下,消費電子、安防監(jiān)控、汽車電子等領域成為全球光學鏡頭三大收益市場,截至2019年智能手機占據(jù)了光學鏡頭絕大消費地位,尤其在近兩年里,三攝、四攝鏡頭的推出,提高了光學鏡頭在該領域的應用空間。

2019年全球光學鏡頭消費格局

資料來源:TSR、智研咨詢整理

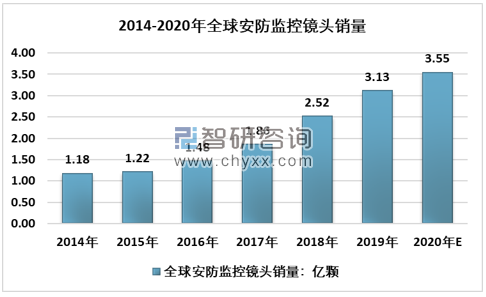

從細分領域來看,智能手機的普及率上升空間非常有限,光學鏡頭的安裝量新增空間難以維持前期的增長趨勢,但憑借物聯(lián)網(wǎng)的技術支持,智慧城市的發(fā)展趨勢有利于促進,安防監(jiān)控領域光學鏡頭的拓展空間。

2014-2019年,全球安防視頻監(jiān)控鏡頭銷量從1.18億顆增長至3.13億顆,復合增長率21.54%,2020年受新冠肺炎疫情等因素影響,預計全球安防監(jiān)控部署進度有所放緩,全球安防視頻監(jiān)控鏡頭銷量約為3.55億顆。

2014-2020年全球安防監(jiān)控鏡頭銷量走勢圖

資料來源:TSR、智研咨詢整理

根據(jù)智研咨詢發(fā)布的《2021-2027年中國光學鏡頭行業(yè)市場經(jīng)營管理及投資前景預測報告》數(shù)據(jù)顯示:新領域的不斷拓展是全球光學鏡頭市場增長的主要驅動力,目前全球光學鏡頭應用更傾向于智能手機、平板電腦的消費級產(chǎn)品。2018-2019年受消費級產(chǎn)品出貨量下降影響,2019年全球光學鏡頭市場規(guī)模增速明顯放緩,截至2019年全球光學鏡頭市場規(guī)模約為452.8億美元。

2014-2019年全球光學鏡頭市場規(guī)模走勢圖

資料來源:TSR、智研咨詢整理

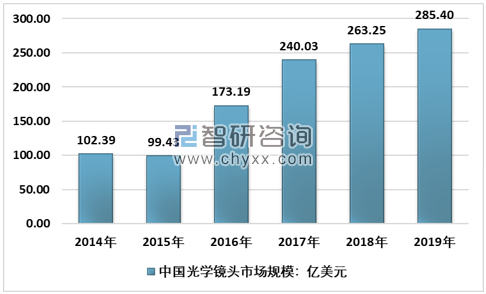

從光學鏡頭的消費結構來看,中國是全球消費電子、安防監(jiān)控的主要生產(chǎn)國和消費國,中國在全球光學鏡頭消費中占據(jù)了60%以上的市場份額,光學鏡頭的中國市場對于全球光學鏡頭而言存在重大影響作用。

2014-2019年中國光學鏡頭市場規(guī)模走勢圖

資料來源:智研咨詢整理

2016年至今,中國在光學鏡頭領域頒布除了諸多政策規(guī)劃方案,2017年的《促進新一代人工智能產(chǎn)業(yè)發(fā)展三年行動計劃(2018-2020年)》明確將圖像類智能傳感器作為人工智能核心基礎之一,推動其實現(xiàn)高精度、高可靠、低功耗、低成本。目前,人工智能部分技術已經(jīng)進入產(chǎn)業(yè)化發(fā)展階段,帶來新的產(chǎn)業(yè)興起,深度賦能醫(yī)療、安防、交通、金融、零售等領域。

中國光學鏡頭行業(yè)相關政策統(tǒng)計

行業(yè)政策 | 發(fā)布日期 | 相關內容 |

《“互聯(lián)網(wǎng)+”人工智能三年行動實施方案》 | 2016年 | 支持人工智能領域的芯片、傳感器、操作系統(tǒng)、存儲系統(tǒng)、高端服務器、關鍵網(wǎng)絡設備、網(wǎng)絡安全技術設備、中間件等基礎軟硬件技術開發(fā) |

《關于經(jīng)濟建設和國防建設融合發(fā)展的意見》 | 2016年 | 深化國防科技工業(yè)體制改革,進一步打破行業(yè)封閉,推進軍工企業(yè)專業(yè)化重組,積極參與發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)和高技術產(chǎn)業(yè)。 |

《中國安防行業(yè)“十三五”(2016-2020年)發(fā)展規(guī)劃》 | 2016年 | 促進視頻監(jiān)控、實體防護、防盜報警、防爆安檢、出入口控制業(yè)務領域以及生物特征識別、防偽等技術領域企業(yè)的全面、均衡發(fā)展;促進產(chǎn)業(yè)轉型升級,創(chuàng)新生產(chǎn)方式、產(chǎn)業(yè)形態(tài)、商業(yè)模式,逐步提升報警運營、安全風險和效能評估、中介咨詢、職業(yè)培訓等安防服務業(yè)所占比重。 |

《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 | 2016年 | 重點推進智能家居、智能汽車、智慧農(nóng)業(yè)、智能安防、智慧健康、智能機器人、智能可穿戴設備等研發(fā)和產(chǎn)業(yè)化發(fā)展;構建軍民融合的戰(zhàn)略性新興產(chǎn)業(yè)體系。促進軍民科技創(chuàng)新體系相互兼容、協(xié)同發(fā)展,推進軍民融合產(chǎn)業(yè)發(fā)展。 |

《“十三五”國家信息化規(guī)劃》 | 2016年 | 推進智能硬件、新型傳感器等創(chuàng)新發(fā)展。提升可穿戴設備、智能家居、智能車載等領域智能硬件技術水平;加快高精度、低功耗、高可靠性傳感器的研發(fā)和應用。 |

《信息通信行業(yè)發(fā)展規(guī)劃物聯(lián)網(wǎng)分冊(2016-2020年)》 | 2017年 | 支持研發(fā)高性能慣性、壓力、磁力、加速度、光線、圖像、溫濕度、距離等傳感器產(chǎn)品和應用技術,積極攻關新型傳感器產(chǎn)品。 |

《新一代人工智能發(fā)展規(guī)劃》 | 2017年 | 新一代人工智能在智能制造、智能醫(yī)療、智慧城市、智能農(nóng)業(yè)、國防建設等領域得到廣泛應用,人工智能核心產(chǎn)業(yè)規(guī)模超過4000億元,帶動相關產(chǎn)業(yè)規(guī)模超過5萬億元。 |

《促進新一代人工智能產(chǎn)業(yè)發(fā)展三年行動計劃(2018-2020年)》 | 2017年 | 重點培育和發(fā)展智能網(wǎng)聯(lián)汽車、智能服務機器人、智能無人機、醫(yī)療影像輔助診斷系統(tǒng)、視頻圖像身份識別系統(tǒng)、智能語音交互系統(tǒng)、智能翻譯系統(tǒng)、智能家居產(chǎn)品等智能化產(chǎn)品。 |

《超高清視頻產(chǎn)業(yè)發(fā)展行動計劃(2019-2022年)》 | 2019年 | 按照“4K先行、兼顧8K”的總體技術路線,大力推進超高清視頻產(chǎn)業(yè)發(fā)展和相關領域的應用。突破核心關鍵器件,發(fā)展高精密光學鏡頭等關鍵配套器件。 |

資料來源:國務院、工信部、安防協(xié)會等、智研咨詢整理

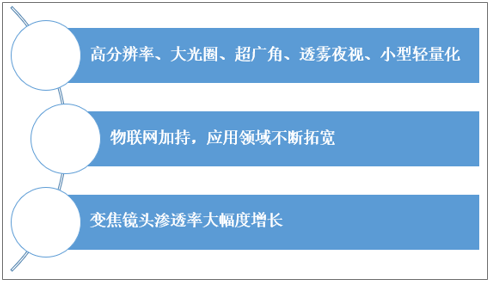

智慧城市以及智慧安防整體布局的大背景下,安防監(jiān)控領域成為中國光學鏡頭的主要發(fā)展方向。在安防監(jiān)控領域,隨著新增市場的普及應用及技術更新迭代的需求,促使安防監(jiān)控市場總體保持穩(wěn)定發(fā)展態(tài)勢,推動光學鏡頭不斷向高分辨率、大光圈、超廣角、透霧夜視、小型輕量化等方向發(fā)展。

未來,技術創(chuàng)新和成本控制決定行業(yè)的競爭優(yōu)勢。隨著 5G、AI 等新技術的發(fā)展,推動 ADAS、智能制造等領域的創(chuàng)新應用,光學鏡頭下游應用場景需求將為車載鏡頭、紅外鏡頭、機器視覺鏡頭提供廣闊的市場空間。

光學鏡頭行業(yè)發(fā)展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光學鏡頭行業(yè)市場深度分析及未來趨勢預測報告

《2025-2031年中國光學鏡頭行業(yè)市場深度分析及未來趨勢預測報告》共十一章,包含2020-2024年光學鏡頭應用領域需求分析,2025-2031年中國光學鏡頭市場發(fā)展趨勢與前景展望,2025-2031年中國光學鏡頭行業(yè)投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光學鏡頭行業(yè)重點企業(yè)分析:中潤光學VS宇瞳光學VS聯(lián)合光電[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國光學鏡頭行業(yè)全景速覽:應用領域不斷拓展,行業(yè)發(fā)展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國光學鏡頭產(chǎn)業(yè)鏈情況分析:市場規(guī)模持續(xù)上升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)