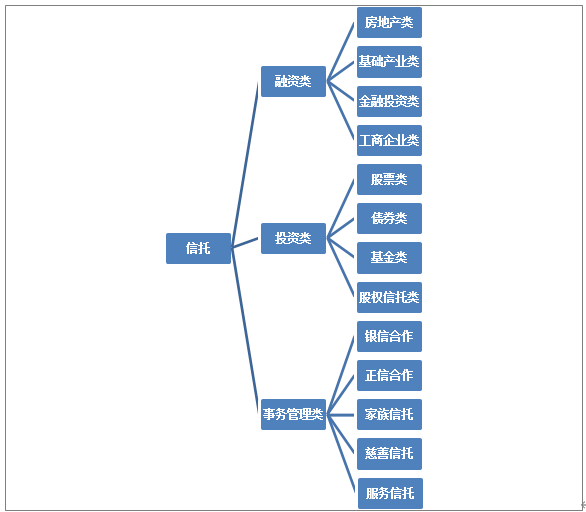

2011年頒布的《信托法》中,信托指“委托人將財產權委托給受托人,要求其按照自身的名義對財產進行管理或處分的行為”。信托按資金來源的不同可以分為資產管理信托、單一資金信托和集合資金信托;按用途的不同,可以分為融資類信托,投資類信托和事務管理類信托。

信托行業分類

資料來源:智研咨詢整理

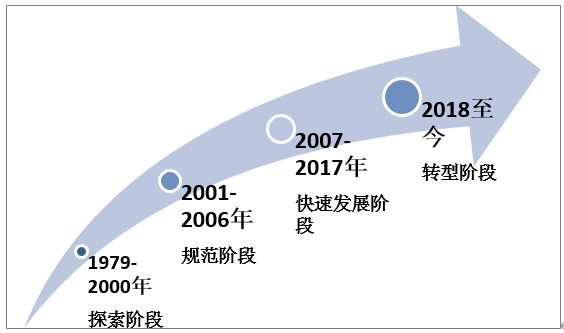

中國信托產業萌芽出現在抗戰階段上海地區。現代化信托產業伴隨著這中國改革開放而出現。1979年中國國際信托投資公司的成立,標志著中國信托產業的開端。信托機構如雨后春蘇般的興起,同時行業亂象叢生,1982-2000年國家對行業進行了5此大規模的整頓。

2001年《信托法》的頒布,行業進入制度體系的建立和完善時期。

2007年符合要求的信托公司重新登記開展業務,市場活力被激發,行業進入快速發展階段。

2018年《關于規范金融機構資產管理業務的指導意見》,傳統的信托模式受到巨大的沖擊,行業面臨轉型的挑戰。

中國信托行業發展階段

資料來源:智研咨詢整理

政策是影響信托行業發展的最主要因素,政策的變遷直接關系到行業的運行以及未來的發展方向。近期行業相關政策如下表:

近年來信托行業主要政策

頒布時間 | 頒布部門 | 政策法規 | 簡介 |

2017年 | 銀監會 | 《關于規范銀信類業務的通知》 | 對銀信類業務定義及銀信通 道業務定義進行明確,并對銀信類業務中商業銀行和信托公司的行為進行規范 |

2018年 | 銀保監會 | 發《信托部關于加強管產管理業務過渡期內信托監管工作的通知》 | 允許“信托公司可以發行存量老產品對接,也可以發行老產品投資到期日不晚于 2020 年底的 新資產。 |

2018年 | 人民銀行、銀 保監會、證監會、外匯局 | 《關于規范金融機構資產管理業務的指導意見》 | 信托業的牌照紅利消失,信托業崛起的兩大利器——監管套利、剛性兌付手段被禁止 |

2019年 | 中國信托業協會 | 《信托公司受托責任盡職指引》 | 對于盡調報告內容、依據、存檔要求,以及信托銷 售、合同簽署、運營等環節,都進行了更明確的規范。 |

2020年 | 銀保監會 | 《銀保監會下發了關于信托公司風險資產處置相關工作的通知》 | 堅持“去通道”目標不變,繼續壓縮信托通道業務,逐步壓縮違法違規的融資類信托業務。監管政策不會一刀切停止信托公司開展融資類信托業務,而是逐步壓縮違規融資類業務規模,直至信托公司能夠依靠本源業務支撐其經營發展。 |

資料來源:智研咨詢整理

2、信托業發展現狀

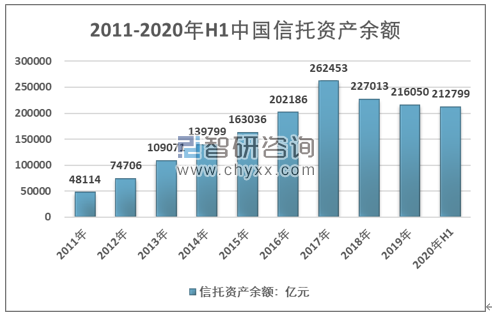

智研咨詢發布的《2021-2027年中國信托行業市場全景調查及發展戰略研究報告》顯示:2011-2017年行業信托資產規模高速增長,復合增長率達到 32.68%。2018年《關于規范金融機構資產管理業務的指導意見》后,行業資產規模急速下降,2020年上半年行業資產規模出現企穩的跡象。

2011-2020年H1中國信托資產余額

資料來源:中國信托業協會,智研咨詢整理

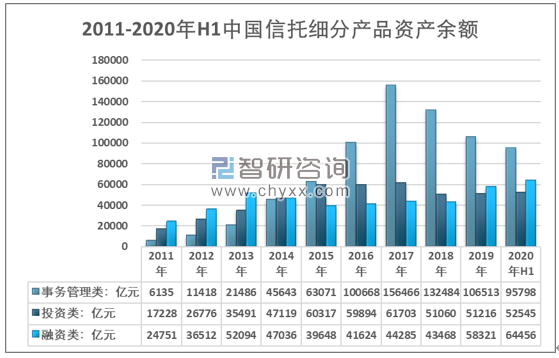

近年來行業資產總體維持下滑的趨勢,但細分領域出現明顯的分化,17至20年上半年間,事務管理類資產規模下滑6萬億,投資類資產規模下滑0.9萬億,而融資類資產規模上漲2萬億,成為行業發展的亮點。

2011-2020年H1中國信托細分產品資產余額情況(按用途)

資料來源:中國信托業協會,智研咨詢整理

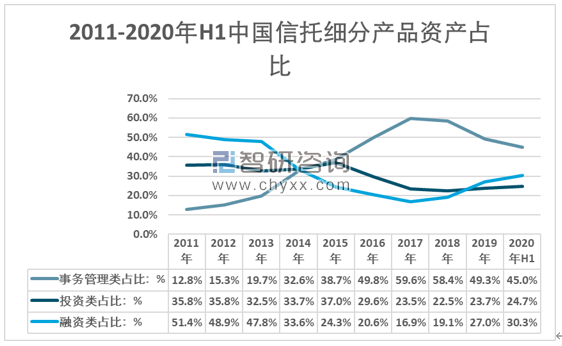

三類細分產品中,事務管理類比重最大,2020年上半年占比45%;投資類比重有所下滑,占比24.7%;融資類比重呈上升的趨勢,占比30.3%。

2011-2020年H1中國信托細分產品資產占比(按用途)

資料來源:中國信托業協會,智研咨詢整理

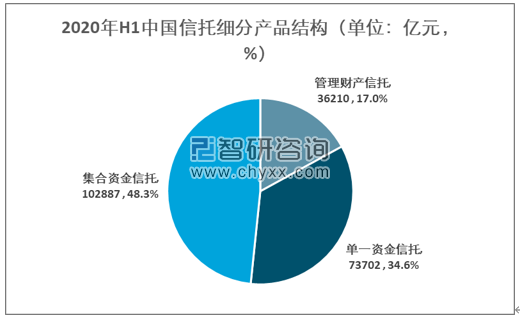

從資金來源來看,目前集合資金信托占據半壁江山,2020上半年資產規模10.3萬億,占比48.3%;單一資金信托資產規模7.4萬億,占比34.6%;管理財產信托資產3.6萬億,占比17%。

2020年H1中國信托細分產品結構(按資金來源)

資料來源:中國信托業協會,智研咨詢整理

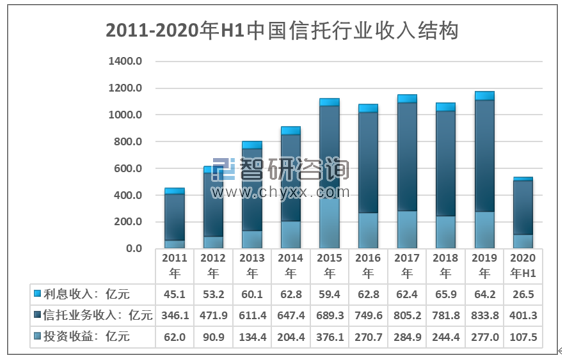

大資管時代之前,信托行業享受資管行業帶來的超額利潤,業務收入規模增較快。隨著行業機構數量的增加,競爭逐漸加劇,2015年開始信托業務收入規模結束連續上漲態勢,進入小幅波動階段。2020年上半年行業營收規模達550.52億元,同比增長5.3%。其中投資收益107.5億元,同比下滑15%;信托業務收入401.3億元,同比增長12.2%;利息收入26.5億元,同比下滑3.1%。

2011-2020年H1中國信托行業收入結構

資料來源:中國信托業協會,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國信托行業市場現狀調查及投資前景研判報告

《2025-2031年中國信托行業市場現狀調查及投資前景研判報告》共八章,包含中國信托行業重點區域發展潛力分析,中國信托行業重點企業布局案例研究,中國信托行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國信托行業產業鏈、發展歷程、發展現狀及趨勢分析:信托行業有望在服務實體經濟、促進社會和諧、推動金融創新等方面發揮更加重要的作用 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國信托行業發展現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國信托行業發展現狀及56家信托公司營業情況分析[圖]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)