智能風控是應用智能化技術加強金融領域風險管控的重要手段。智能風控在金融領域的應用可保障金融機構的業務效率和安全性,在有效降低風險事件發生概率和損失的前提下,擴展業務覆蓋人群,完善業務流程,降低風控成本,實現貸前、貸中、貸后全鏈條自動化的同時,促進風控管理差異化和信貸業務人情化。

傳統風控主要依靠人工進行身份信息匹配與查驗,風控效果亟待提升。在金融科技的助力下,部分企業利用多維度數據及AI風控模型實現智能風控的應用,幫助機構精準排查潛在風險用戶。如微眾銀行推出了基于輿情的貸中風控平臺,輔助識別貸中用戶畫像,提升風控效果。

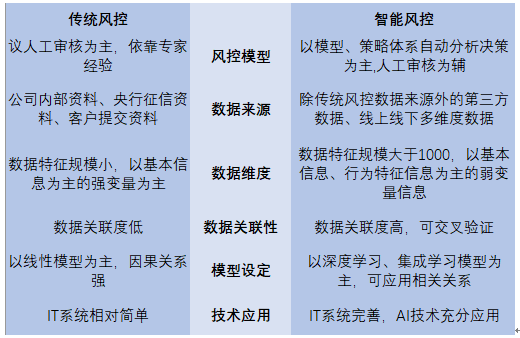

智能風控與傳統風控的對比

資料來源:智研咨詢整理

中國智能風控行業相關政策

政策名稱 | 頒布日期 | 頒布主體 | 政策要點 |

《銀行業金融機構數據治理指引》 | 2018-05 | 銀保監會 | 銀行業金融機構應當將數據應用嵌入到業務經營、風險管理和內部控制的全流程,持續完善風險管理辦法,有效識別、計量、評估、監測、報告和控制各類風險,優化業務流程,監控執行情況并適時優化調整,提升風險管理體系的有效性,實現數據驅動銀行發展 |

《小額貸款公司網絡小額貸款業務風險專項整治實施方案》 | 2017-12 | 銀監會 | 規范網絡小額貸款經營行為,完善經營規則和監管機制,實現監管全面覆蓋和風險有效防控。排查企業是否建立較為完善的網絡小額貸款風險控制體系;與第三方機構合作開展貸款業務的,是否外包授信審查、風險控制等核心業務等,嚴厲整治小額貸款公司網絡 |

《中國金融業信息技術“十三五”發展規劃》 | 2017-07 | 中國人民銀行 | 政府將統籌推進金融統計、征信、反洗錢、國庫等全國性公共金融信息基礎設施建設,加強金融科技和監管科技研究和應用,規范及普及互聯網金融相關技術應用 |

《中國銀監會關于銀行業風險防控工作的指導意見》 | 2017-04 | 銀監會 | 加強信用風險管控,維護資產質量總體穩定,完善流動性風險治理體系,提升流動性風險管控能力,推進互聯網金融風險治理,促進金融合規穩健發展加強外部沖擊風險監測 |

《“十三五”國家科技創新規劃的通知》 | 2016-07 | 國務院 | 完善科技與金融結合機制,形成各類金融工具協同融合的科技金融生態。引導銀行等金融機構創新信貸產品與金融服務,提高信貸支持創新的靈活性和便利性,支持民營銀行面向中小微企業創新需求的金融產品創新 |

《中國普惠金融發展情況報告》 | 2018-09 | 銀保監會 | 運用互聯網、大數據、云計算等金融科技手段,發展數字普惠金融。突出抓好普惠金融供給體系、風險防范和監管體系,加強金融風險防范 |

《中國區域金融運行報告(2018)》 | 2018-06 | 中國人民銀行 | 政府需充分發揮窗口指導和信貸政策的結構引導作用,重視應用“技術+數據”進行風險管理,改變傳統以人為主的風控模式 |

《中國金融業信息技術“十三五”發展規劃》 | 2017-07 | 中國人民銀行 | 政府將統籌推進金融統計、征信、反洗錢、國庫等全國性公共金融信息基礎設施建設。加強金融科技和監管科技研究和應用,規范及普及互聯網金融相關技術應用 |

《中國銀監會關于銀行業風險防控工作的指導意見》 | 2017-04 | 銀監會 | 加強信用風險管控,維護資產質量總體穩定,完善流動性風險治理體系,提升流動性風險管控能力,推進互聯網金融風險治理,促進金融合規穩健發展加強外部中擊風險監測 |

《中國普惠金融發展情況報告》 | 2018-09 | 銀保監會 | 運用互聯網、大數據、云計算等金融科技手段,發展數字普惠金融。突出抓好普惠金融供給體系、風險防范和監管體系,加強金融風險防范 |

《中國區域金融運行報告(2018)》 | 2018-06 | 中國人民銀行 | 政府需充分發揮窗口指導和信貸政策的結構引導作用,重視應用“技術+數據”進行風險管理,改變傳統以人為主的風控模式 |

《2018年政府工作報告》 | 2018-03 | 國務院 | 加快金融體制改革,改革完善金融服務體系,支持金融機構擴展普惠金融業務,規范發展地方性中小金融機構,著力解決小微企業融資貸款難問題;加強金融機構風險內控,健全對影子銀行、互聯網金融、金融控股公司等監管 |

《網絡借貸信息中介機構業務活動管理暫行辦法》 | 2016-08 | 中國銀監會、工業和信息化部、公安部、國家互聯網信息辦公室 | 網絡借貸信息中介機構應當按照國家網絡安全相關規定和國家信息安全等級保護制度的要求,建立信息科技管理、科技風險管理和科技審計有關制度,保護出借人與借款人的信息安全 |

資料來源:智研咨詢整理

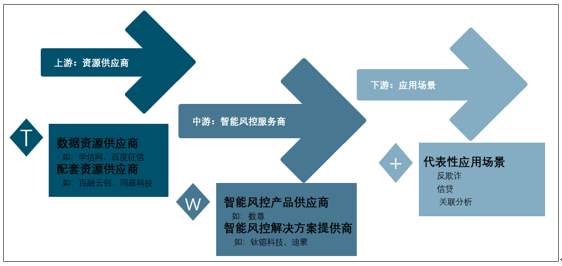

中國智能風控行業上游市場參與主體為資源供應商,為中游智能風控服務商提供數據、技術及配套資源。中國智能風控行業中游參與主體包括智能風控產品供應商、智能風控服務提供商和智能風控綜合型服務商,為下游各應用場景提供智能風控產品及解決方案。伴隨金融風控技術日益成熟,以及消費金融機構對于低風險運營的需求,智能風控逐漸向各應用場景滲透,其中較典型的應用場景包括信貸領域、保險領域。

中國智能風控行業產業鏈示意圖

資料來源:智研咨詢整理

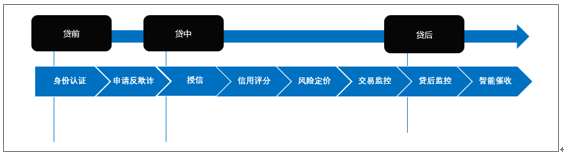

全流程智能風控體系包括貸前、貸中和貸后三個部分。貸前需要進行客戶身份認證以及申請反欺詐;貸中進行授信、信用評分、風險定價、以及交易監控;貸后進行貸后監控以及智能催收。

全流程智能風控體系

資料來源:智研咨詢整理

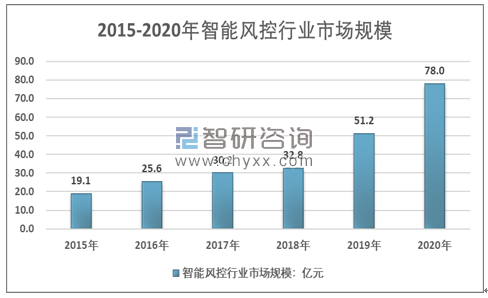

根據智研咨詢發布的《2021-2027年中國智能風控行業發展戰略規劃及投資方向研究報告》顯示,2015年中國智能風控行業市場規模為19.1億元,2020年智能風控行業市場規模為78.0億元。

2015-2020年智能風控行業市場規模

資料來源:智研咨詢整理

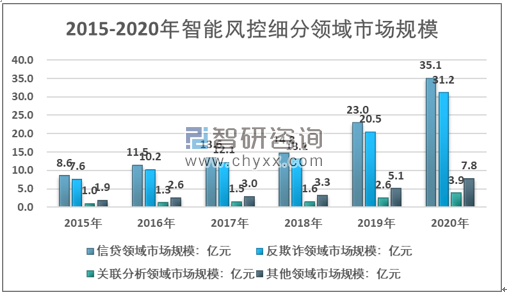

2020年中國信貸領域市場規模為35.1億元,反欺詐領域市場規模為31.2億元,關聯分析領域市場規模為3.9億元,其他領域市場規模為7.8億元。

2015-2020年智能風控細分領域市場規模

資料來源:智研咨詢整理

2021年中國智能風控行業市場規模為109.6億元,2027年智能風控行業市場規模為327.0億元。

2021-2027年智能風控行業市場規模

資料來源:智研咨詢整理

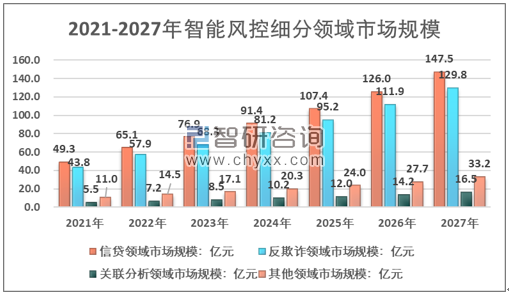

2027年中國信貸領域市場規模為147.5億元,反欺詐領域市場規模為129.8億元,關聯分析領域市場規模為16.5億元,其他領域市場規模為33.2億元。

2021-2027年智能風控細分領域市場規模

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能風控行業市場現狀調查及投資發展研究報告

《2025-2031年中國智能風控行業市場現狀調查及投資發展研究報告》共十四章,包含2025-2031年智能風控行業投資機會與風險,智能風控行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)