一、概況

鋁材由鋁和其它合金元素制造的制品。通常是先加工成鑄造品、鍛造品以及箔、板、帶、管、棒、型材等后,再經冷彎、鋸切、鉆孔、拼裝、上色等工序而制成。主要金屬元素是鋁,在加上一些合金元素,提高鋁材的性能。

鋁材制品分類

資料來源:智研咨詢整理

二、現狀

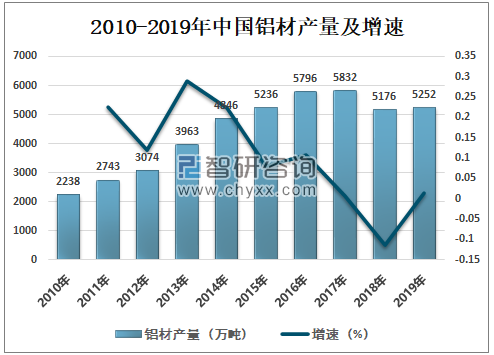

建筑業是鋁材的三大主要市場之一,中國已在工業與民用建筑中應用鋁合金制作屋面、墻面、門窗等,并逐漸擴及內外裝飾、施工用模板等,已取得良好效果。2010年以來我國鋁材產量呈波動趨勢,2018年中國鋁材產量5176萬噸,較上年減少656萬噸,同比下降11.25%;2019年中國鋁材產量5252萬噸,較上年增加76萬噸,同比增長1.47%。

2010-2019年中國鋁材產量及增速

資料來源:國家統計局、智研咨詢整理

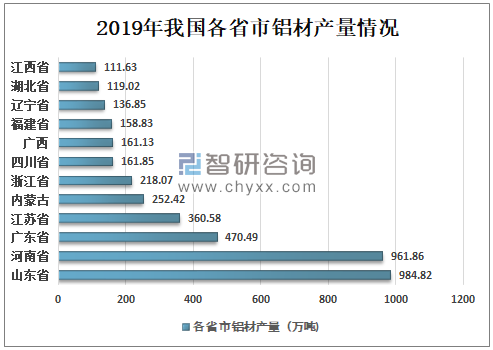

我國鋁材產量主要集中在山東省、河南省、廣東省、江蘇省等地,2019年山東省鋁材產量居全國第一,山東省鋁材產量為984.82萬噸;河南省位居第二,河南省鋁材產量為961.86萬噸;其余各省次之,廣東省、江蘇省、內蒙古、浙江省鋁材產量分別是470.49萬噸、360.58萬噸、252.42萬噸、218.07萬噸。

2019年我國各省市鋁材產量情況

資料來源:國家統計局、智研咨詢整理

智研咨詢發布的《2020-2026年中國鋁材行業市場行情監測及投資發展潛力報告》數據顯示:2011年以來我國鋁材進口數量呈波動下降趨勢,2018年中國鋁材進口數量40萬噸,較上年相比持平;2019年中國鋁材進口數量35萬噸,較上年減少5萬噸,同比下降11.84%。

2011-2019年中國鋁材進口數量及增速

資料來源:中國海關、智研咨詢整理

我國鋁材出口數量明顯要大于進口數量,2011-2019年中國鋁材出口數量呈穩步增長趨勢,2018年中國鋁材出口數量523萬噸,較上年增加100萬噸,同比增長23.61%;2019年中國鋁材出口數量515萬噸,較上年減少8萬噸,同比下降1.53%。

2011-2019年中國鋁材出口數量及增速

資料來源:中國海關、智研咨詢整理

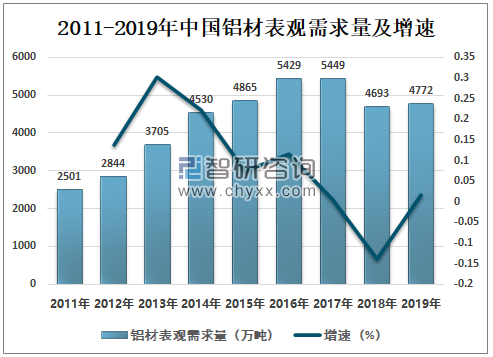

隨著中國工業水平和規模的不斷提高,工業用鋁產量也在逐年攀升中。新產品、新工藝、新用途的鋁材不斷出現,推動了技術進步和行業持續健康發展。2011年以來我國鋁材表觀需求量呈波動趨勢,2018年中國鋁材表觀需求量4693萬噸,同比下降13.88%;2019年中國鋁材表觀需求量4772萬噸,同比增長1.69%。

2011-2019年中國鋁材表觀需求量及增速

資料來源:智研咨詢整理

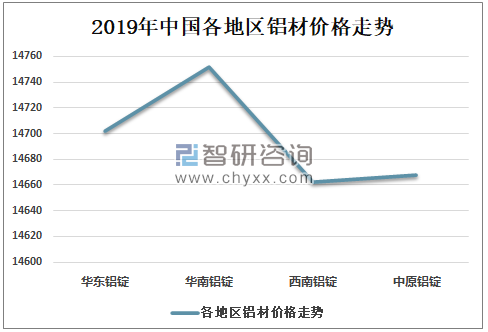

2019年我國各地區鋁材價格基本維持在14000元/噸,華東市場、華南市場、西南市場、中鋁企業鋁材平均價格分別是14702元/噸、14752元/噸、14662元/噸、14668元/噸。

2019年中國各地區鋁材價格走勢

資料來源:智研咨詢整理

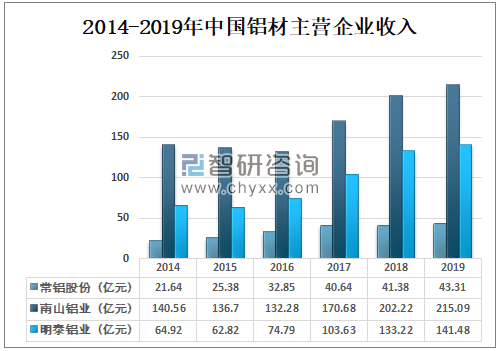

中國鋁材領先企業主要有常鋁股份、南山鋁業、明泰鋁業等,2019年常鋁股份營業收入為43.31億元,較上年增加1.93億元,同比增長4.66%;2019年南山鋁業營業收入為215.09億元,較上年增加12.87億元,同比增長6.36%;2019年明泰鋁業營業收入為141.48億元,較上年增加8.26億元,同比增長6.2%。

2014-2019年中國鋁材主營企業收入

資料來源:公司年報、智研咨詢整理

2019年南山鋁業營業利潤為19.84億元,較上年增加1.65億元,同比增長9.07%;2019年明泰鋁業營業利潤為12.14億元,較上年增加5.66億元,同比增長87.35%。

2014-2019年中國鋁材主營企業利潤

資料來源:公司年報、智研咨詢整理

三、發展趨勢

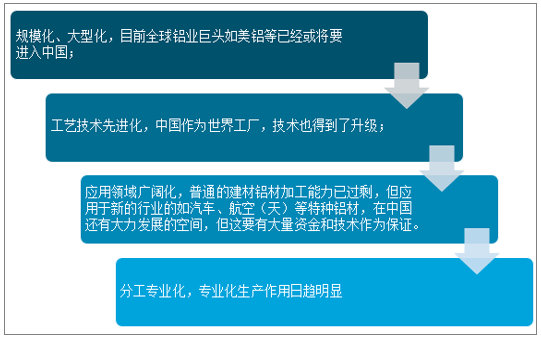

鋁材行業目前屬于從高度自由競爭逐步向壟斷集中方向發展。由于我國普通鋁材加工能力和中、小型加工廠嚴重過剩,國家對此行業是限制發展。不過由于鋁材的未來應用前景廣闊,特別是特種鋁材不斷拓展應用空間,我國的特種和新型鋁材加工能力還將不斷增長。

鋁材行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋁材行業市場發展潛力及投資風險預測報告

《2025-2031年中國鋁材行業市場發展潛力及投資風險預測報告》共十二章,包含2020-2024年中國鋁材下游行業態勢分析,2025-2031年中國鋁材行業前景預測分析,2025-2031年中國鋁材行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢