一、中國消防行業環境分析

伴隨我國經濟的快速發展以及城市現代化程度不斷提高,建筑設計、建筑材料多樣性得到充分體現,同時用電場景不斷增加,可燃材料復合化使用,導致火災風險相應加大。

2013-2019年,我國火災發生起數處于有效下降趨勢,2013年我國火災發生起數38.9萬起,到2019年已經下降至23.3萬起,反映出企業及居民用火用電安全意識的不斷提升,但是從細分領域來看,2019年中國高層建筑發生火災6,974起,同比上升10.6%;建筑工地發生火災2,926起,同比上升5.80%。

2013-2019年中國火災發生起數

資料來源:應急管理部消防救援局、智研咨詢整理

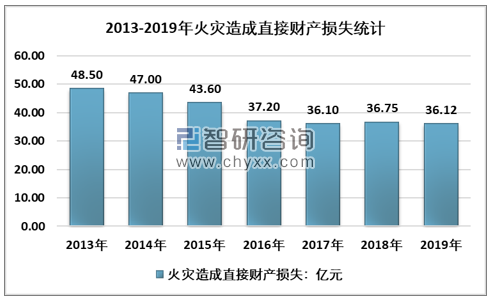

國內火災造成直接財產損失近三年沒有得到明顯下降,2016-2019年中國火災造成直接經濟損失維持在36億元以上。

2013-2019年中國火災造成直接經濟損失

資料來源:應急管理部消防救援局、智研咨詢整理

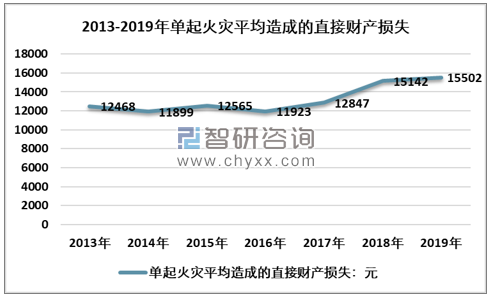

從平均每起火災造成的直接財產損失來看,我國2013-2019年處于穩步上漲的趨勢,截至2019年中國單起火災平均造成直接財產損失15502元,2013-2019年中國單起火災平均造成直接財產損失復合增長率3.7%。

2013-2019年中國單起火災平均造成直接財產損失

資料來源:應急管理部消防救援局、智研咨詢整理

二、中國消防行業發展政策及需求環境

為提高我國消防行業的服務能力以及國民消防安全的整體意識提升,2019年《中華人民共和國消防法》修訂后實施,消防工作繼續貫徹“預防為主、防消結合”的方針,為消防事業的發展提供了指引。新消防法繼續實行消防安全責任制,建立健全社會化的消防工作網絡,繼續貫徹“政府統一領導、部門依法監管、單位全面負責、公民積極參與”的消防工作原則。

2017-2020年中國消防行業主要政策統計

時間 | 政策名稱 | 主要內容 |

2017年 | 《關于開展電氣火災綜合治理工作的通知》 | 鼓勵社會單位應用電氣火災監控技術,提升對電氣產品及其線路運行狀態的監測、預警和處置能力。 |

2017年 | 《關于全面推進“智慧消防”建設的指導意見》 | 要求綜合運用物聯網、云計算、大數據、移動互聯網等新興信息技術,加快推進“智慧消防”建設,實現“傳統消防”向“現代消防”的轉變。 |

2018年 | 《消防應急照明和疏散指示系統技術標準》 | 強制要求住宅小區的每棟住宅樓均應設置集中控制型應急照明和疏散指示系統 |

2019年 | 《關于深化消防執法改革的意見》 | 實行“雙隨機、一公開”監管;及時核查群眾舉報投訴的火災隱患,預防和化解消防安全風險;完善“互聯網+監管”,提高監管效率;強化火災事故責任調查處理,嚴肅追究火災事故責任單位和責任人員。 |

2020年 | 《全國文物火災隱患整治和消防能力提升三年行動實施方案》 | 增強火災防控能力,加大新技術裝備應用,各級文物行政部門和各文物、博物館單位要積極推進高效預警、安全用電、智能監管等方面的先進設施設備適用,提高火災防控效率與能力。 |

2020年 | 《全國安全生產專項整治三年行動計劃》 | 到2022年底,大型商業綜合體消防安全達標率要達到100%。中央和地方石化企業要利用3年時間,分步完成重大消防風險管控、老舊消防設施的改造和企業消防力量建設任務;針對老舊小區、家庭作坊、“三合一”場所、城鄉接合部存在的突出風險,專項行動將升級改造消防設施。 |

2020年 | 《國務院辦公廳關于全面推進城鎮老舊小區改造工作的指導意見》 | 改造提升市政配套基礎設施包括改造提升小區內部及與小區聯系的供水、排水、供電、弱電、道路、供氣、供熱、消防、安防、生活垃圾分類、移動通信等基礎設施,以及光纖入戶、架空線規整(入地)等。 |

資料來源:智研咨詢整理

我國消防行業分為消防工程和消防產品,消防產品包括消防裝備、火災報警系統、自動滅火設備、防火及疏散設備、消防供水設備以及通用與防煙排煙設備等,其中消防裝備主要用于消防部隊、其他消防產品用于建筑消防。

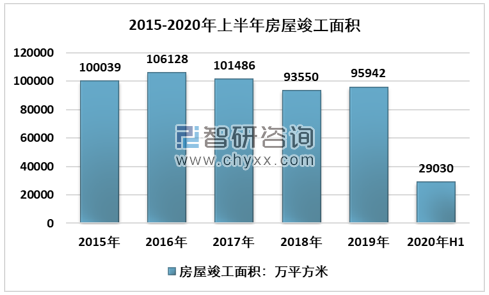

消防行業下游主要以房地產市場為主,包括住宅、寫字樓、城市綜合體等多領域。消防產品的市場需求與下游的房地產投資建設規模高度相關。我國城市化建設不斷深入的同時,住宅、寫字樓、商場綜合體以及其他公共建筑數量不斷增長。截至2019年中國城鎮化率突破60%,房地產開發投資132194億元,同比增長9.9%,為中國消防產品市場提供了充足的市場空間。

2015-2020年上半年中國房屋竣工面積

資料來源:國家統計局

隨著我國城鎮化進程的穩步推進,越來越多的人口從鄉村地區向城市遷移、聚集。城市商業區、住宅區的發展帶來了寫字樓、住宅等建筑新建、改建需求的快速增長,加之現代建筑結構愈加復雜,為建筑的消防系統提出了更高的技術與市場需求。

2016年至今,我國房地產市場發展得到進一步提升,到2019年中國房地產開發企業新開工面積達到227154萬平方米,同比增長8.41%。2020年一季度受新冠肺炎疫情影響,房地產開工進度明顯延后,新開工面積相比2019年同期有所下降。

2015-2020年上半年中國房地產開發企業新開工面積

資料來源:國家統計局

三、中國消防設備市場現狀及企業格局

消防行業屬于強政策屬性行業,政策的導向和強制性要求促使消防行業需求能夠保持穩定增長,同時,部分消防產品要求強制性認證,消防監管愈加嚴格的環境下,有利于消防產品需求獲得有效促進。

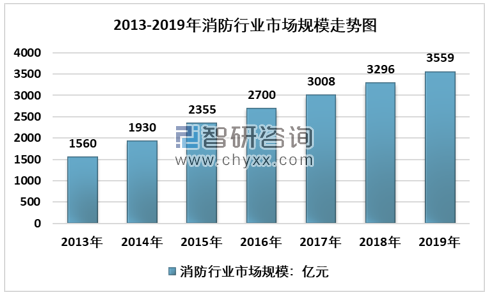

根據智研咨詢發布的《2021-2027年中國消防產品行業市場專項調查及發展趨向分析報告》數據顯示:2017年我國消防行業市場規模增長至突破3000億元,達到了3008億元,同比2016年的2700億元增長了11.41%。截至2019年,我國消防行業市場規模約為3559億元,相比2018年的3296億元,增長了7.99%。

2013-2019年中國消防行業市場規模走勢圖

資料來源:智研咨詢整理

2003年我國消防產品行業取消行政審批、改為市場準入制度,國內消防行業進入市場化發展的階段。但是由于時間短、部分地區存在保護主義,導致國內消防行業市場化進程沒有出現快速發展,行業企業規模整體偏小,市場集中度低。

中國主要消防設備供應商信息

企業名稱 | 主要內容 |

海灣安全技術有限公司 | 中國領先的火災探測報警及滅火系統供應商,于2009年8月被美國聯合技術公司(UTC)收購,成為UTC全球主要的火災探測報警產品生產基地。 |

青鳥消防股份有限公司 | 主要產品包括:火災自動報警及聯動控制系統、防火門監控系統、電氣火災監控系統、智能消防物聯遠程監控系統等 |

深圳市泛海三江電子股份有限公司 | 國內主要的火災探測報警、滅火系統及消防物聯網解決方案供應商之一,隸屬泛海控股。 |

中消云科技股份有限公司 | 公司主營業務包括消防電子及應急疏散業務、消防物聯網設備及服務和消防滅火業務三大板塊。 |

資料來源:智研咨詢整理

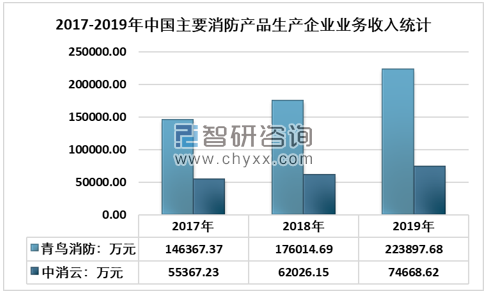

青鳥消防業務發展方向主要表現在國際化和軍工業滲透兩方面,目前已獲得20余種產品的UL證書,公司UL火災報警系統已經形成了初具規模的產品體系。

消防電子及應急疏散業務是中消云目前的主要業務,具體產品包括火災自動報警及聯動控制系統、防火門監控系統、消防應急疏散系統、電氣火災監控系統、消防設備電源監控系統、家用報警系統、可燃氣體探測報警系統、氣體滅火控制系統。

2017-2019年中國主要消防產品生產企業業務收入統計

資料來源:公司財務報告、智研咨詢整理

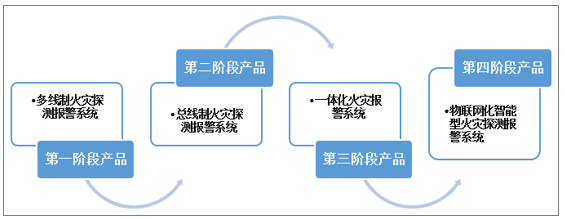

從技術層面來看,火災自動報警系統的技術發展已經經歷了四個階段,從最開始的多線制火災探測報警系統開始,技術服務能力逐漸演化成聯動滅火,智能探測等多功能復合化發展,隨著通訊技術的不斷升級,現階段火災自動報警系統已升級至物聯網化智能型火災探測報警系統。

火災自動報警系統技術發展路徑

資料來源:智研咨詢整理

四、中國消防行業發展趨勢

近年來,國內外主要廠商均大力推動物聯網化智能型火災探測報警系統研發生產投入,并推廣應用。同時,火災探測報警器以及可燃氣體探測器在使用中明確規定了更新周期。促使國內消防產品行業在存量市場中得到巨大的發展機遇。

另一方面,國內部分城市出臺相關政策,要求中小場所(包括家庭)安裝使用獨立式火災探測報警器。隨著居民生活水平提高與防火意識增強,面向城市家庭開發的消防產品將得到推廣,家用消防市場是未來最具潛力市場之一。

中國消防行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國消防行業市場運營格局及前景戰略分析報告

《2025-2031年中國消防行業市場運營格局及前景戰略分析報告》共十二章,包含消防行業風險分析,2025-2031年中國消防行業發展前景預測分析,投資機會及經營策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國消防行業全景速覽:相關領域發展更加細分化,龍頭企業份額快速提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)