一、電聲行業概況

電聲產品將聲音信號與電信號進行轉換,是音頻設備加工、存儲、播放聲音信息的基礎,電聲產品的性能和質量,直接影響了聲音信息傳遞的準確程度和人們對聲音媒體的聽覺感受。

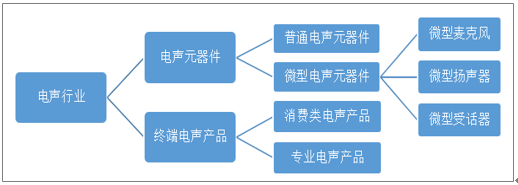

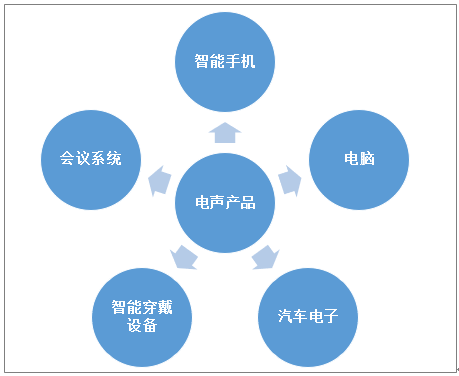

電聲主要產品類別包括耳機、音響、麥克風等。

電聲行業產品分類

資料來源:智研咨詢整理

經過多年發展,我國已經形成了龐大規模的電子產品制造業,電聲產品作為重要的電子視聽設備,也形成了成熟的產業。

中國電聲產品相關政策

時間 | 政策名稱 | 主要內容 |

2017年 | 《外商投資產業指導目錄(2017年修訂)》 | 將數字音、視頻編解碼設備等列為鼓勵類。將垂直多關節工業機器人、焊接機器人及其焊接裝置設備制造等列為鼓勵類。2017年7月《新一代人工智能發展規劃》在智能軟硬件上,提出研究語音識別、機器翻譯、智能交互、知識處理、控制決策等智能系統解決方案,培育壯大面向人工智能應用的基礎軟硬件產業。 |

2017年 | 《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》 | 在智能語音交互系統上,提出支持新一代語音識別框架、口語化語音識別、個性化語音識別、智能對話、音視頻融合、語音合成等技術的創新應用,在智能制造、智能家居等重點領域開展推廣應用。 |

2018年 | 《擴大和升級信息消費三年行動計劃(2018-2020年)》 | 提出提升消費電子產品供給創新水平,利用物聯網、大數據、云計算、人工智能等技術推動電子產品智能化升級,提升各類終端產品的中高端供給體系質量。 |

2018年 | 《完善促進消費體制機制實施方案(2018-2020年)》 | 在進一步擴大和升級信息消費上,提出支持企業加大技術研發投入,突破核心技術,帶動產品創新,提升智能手機、計算機等產品中高端供給體系質量。支持可穿戴設備、消費級無人機、智能服務機器人等產品創新和產業化升級。利用物聯網、大數據、云計算、人工智能等技術推動各類應用電子產品智能化升級。 |

資料來源:智研咨詢整理

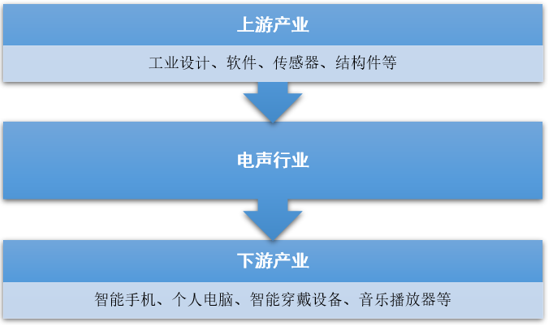

電聲行業上游產業包括工業設計、軟件和算法開發、硬件、結構件等,下游產業是通過耳機、音響直接應用于各類消費群體當中,主要表現在音樂、視頻、電子競技等領域。

電聲行業產業鏈結構示意圖

資料來源:智研咨詢整理

二、中國電聲產品及有線耳機貿易現狀

我國電聲產品市場隨著技術進步以及消費市場的擴張,借助智能化應用以及網絡消費市場打開了電聲產品全新的市場局面。2019年中國電子音響產品總產值3431億元,同比增長2.6%,2014-2019年中國電子音響產品總產值復合增長率4.34%。

2014-2019年中國電子音響總產值

資料來源:中國電子音響行業協會、智研咨詢整理

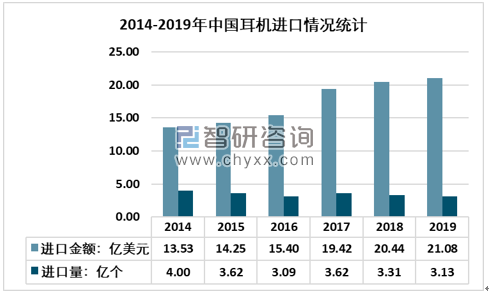

根據智研咨詢發布的《2020-2026年中國電聲行業市場發展規模及投資前景趨勢報告》數據顯示:從有線耳機貿易市場來看,我國有線耳機進口規模穩步增長,2019年中國有線耳機進口金額21.08億美元,同比增長3.13%,進口量3.13億個。隨著耳機技術升級以及國內中高端產品需求占比提升,2014-2019年中國有線耳機進口產品均價穩步提升。

2013-2019年中國有線耳機(不含無線耳機)進口情況統計(HS:85183000)

資料來源:中國海關

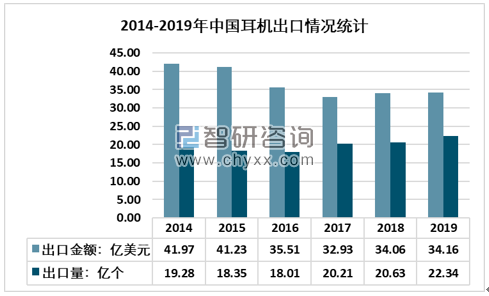

我國是全球耳機生產大國,憑借著完整的產業鏈體系,我國耳機生產從電聲元件到結構材料都具備極強的供應能力,促使中國在全球耳機生產加工產業鏈中擁有絕對優勢,成為全球最大的耳機出口國。2019年,中國有線耳機出口量22.34億個,出口金額34.16億美元。

2013-2019年中國有線耳機(不含無線耳機)出口情況統計(HS:85183000)

資料來源:中國海關

三、中國電聲產品主要應用場景

電聲產品受智能終端設備以及互聯網市場的創新發展,其視聽場景得到充分拓展,消費電子在居民領域滲透率的增長過程中,電聲產品市場容量打破了原有限制格局。

電聲產品應用場景

資料來源:智研咨詢整理

近年來,國內互聯網傳輸質量以及音頻制作技術的支持,我國網絡音樂服務品質得到有效提升。另一方面,國家對版權保護力度的加強,我國網絡音樂市場得到良性發展,2014-2020年6月,中國網絡音樂用戶規模從47807萬人,增長至63855萬人,占全部網民比重的67.94%。

2014-2020年6月中國網絡音樂用戶規模

資料來源:CNNIC、智研咨詢整理

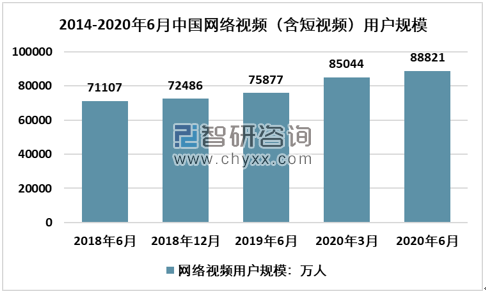

我國網絡視頻市場近幾年表現搶眼,愛奇藝、優酷、騰訊市場利用網劇獨播,提高了用戶粘度和市場影響力,同時抖音、快手等短視頻APP,將視頻生產力從傳統專業層面推向大眾層面,用戶規模爆發式增長,截至2020年6月,中國網絡視頻(含短視頻)用戶規模88821萬人,占全部網民規模比重的94.5%,其中短視頻用戶81786萬人,占全部網民規模比重的87%。

2014-2020年6月中國網絡視頻(含短視頻)用戶規模

資料來源:CNNIC、智研咨詢整理

四、中國電聲產品企業現狀及趨勢分析

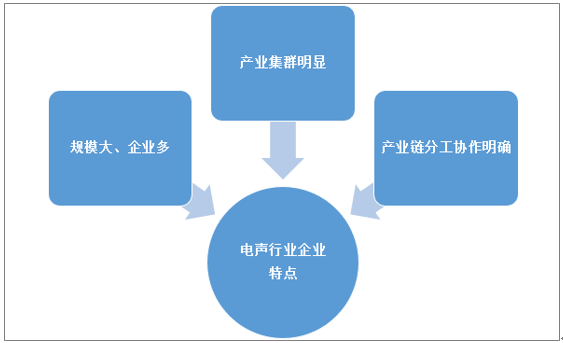

我國電聲行業市場分布與電子信息產業分布具有強關聯性,企業主要集中在珠三角、長三角地區,一方面,上述地區的電聲元件、軟件設計材料供給和技術支持具有明顯優勢,同時產品出口便利,產業集群效應突出,有利于優化國內電聲行業市場格局。

中國電聲行業企業特點

資料來源:智研咨詢整理

電聲行業在國內的快速發展,電聲產品品牌格局已經從森海塞爾、索尼、BOSE等國外品牌向國產品牌轉移,近幾年隨著智能終端設備企業的全產品線發展,華為、小米等企業陸續進入電聲產品市場,并表現出優質的市場競爭力和產品活力。

中國電聲行業主要企業信息統計

企業名稱 | 核心業務 |

歌爾股份 | 電聲器件業務主要產品為微型麥克風、微型揚聲器、揚聲器模組、天線模組、有線耳機、無線耳機、MEMS傳感器及其他電子元器件等 |

奮達科技 | 主營業務為消費電子產品及其核心部件的研發、設計、生產與銷售,主要產品包括電聲產品、健康電器、智能可穿戴設備、移動智能終端金屬外觀件等四大系列。 |

瀛通通訊 | 主要產品分為聲學產品、數據線及其他產品。聲學產品主要包括耳機用微細通訊線材、數碼免提耳機半成品及成品等電聲產品。 |

國光電器 | 主營業務包括音響電聲類業務、鋰電池類業務以及園區開發類業務。 |

佳禾智能 | 專業從事電聲產品的設計研發、制造、銷售,是國內領先的電聲產品制造商。 |

朝陽電子 | 專業從事電聲產品研發、生產及銷售的高新技術企業,產品主要是耳機和電聲產品配件等。 |

資料來源:智研咨詢整理

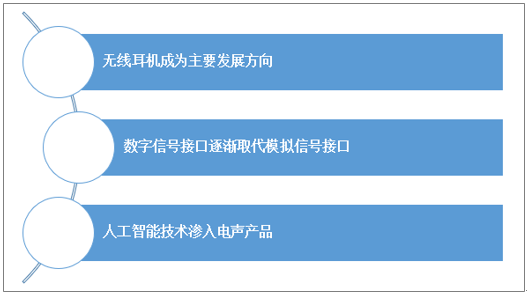

從電聲產品發展趨勢來看,充電技術和電池容量上限被打開,無線耳機在續航能力以及智能終端產品適配方面明顯優于有線耳機,尤其是TWS耳機,已經成為智能終端設備新現象級配件。同時人工智能技術的服務,耳機能夠通過消費者的骨聲紋、語音以及手勢操作減少主機使用頻率,滿足市場智能化產品的需求趨勢。

電聲行業未來主要趨勢

資料來源:智研咨詢整理

本文采編:CY245

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國電聲行業市場競爭態勢及發展前景研判報告

《2024-2030年中國電聲行業市場競爭態勢及發展前景研判報告》共十一章,包含中國電聲產業發展環境洞察及SWOT,中國電聲產業市場前景及發展趨勢分析,中國電聲產業投資戰略規劃策略及建議等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢