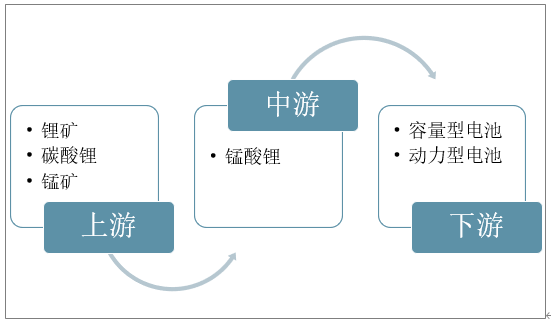

一、概況

錳酸鋰作為電極材料具有價格低、電位高、環境友好、安全性能高等優點,是最有希望取代鈷酸鋰LiCoO2成為新一代鋰離子電池的正極材料。主要用于制造手機和筆記本電腦及其它便攜式電子設備的鋰離子電池作正極材料。

錳酸鋰產業鏈

資料來源:智研咨詢整理

二、現狀

錳酸鋰是較有前景的鋰離子正極材料之一,相比鈷酸鋰等傳統正極材料,錳酸鋰具有資源豐富、成本低、無污染、安全性好、倍率性能好等優點,是理想的動力電池正極材料,但其較差的循環性能及電化學穩定性卻大大限制了其產業化。

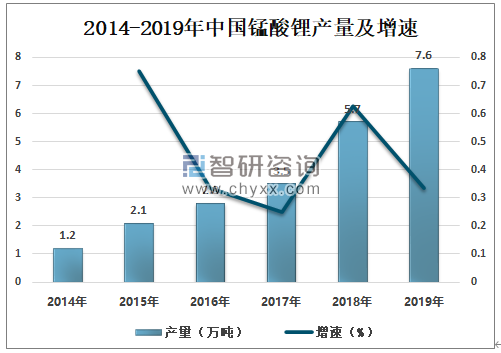

2019年是錳酸鋰行業快速擴張的一年。2018年中國錳酸鋰產量5.7萬噸,較上年增長2.2萬噸,同比增長62.86%;2019年中國錳酸鋰產量7.6萬噸,較上年增長1.9萬噸,同比增長33.33%。

2014-2019年中國錳酸鋰產量及增速

資料來源:智研咨詢整理

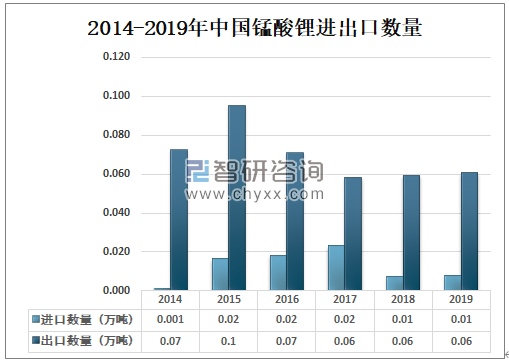

智研咨詢發布的《2020-2026年中國錳酸鋰行業市場現狀調研及投資價值評估報告》數據顯示:2015年開始中國錳酸鋰出口數量呈緩慢下降趨勢,2018年中國錳酸鋰進口數量0.01萬噸,出口數量0.06萬噸;2019年中國錳酸鋰進口數量0.01萬噸,出口數量0.06萬噸。

2014-2019年中國錳酸鋰進出口數量

資料來源:中國海關、智研咨詢整理

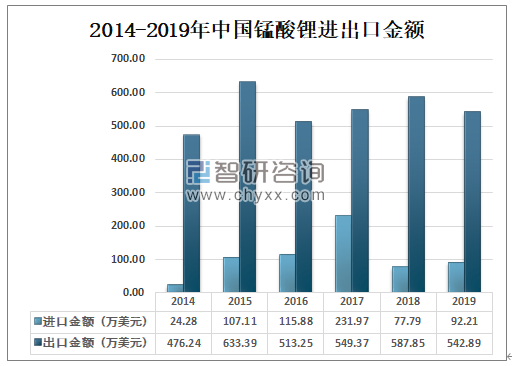

2018年中國錳酸鋰進口金額77.79萬美元,出口金額587.85萬美元,貿易順差額510.05萬美元;2019年中國錳酸鋰進口金額92.21萬美元,出口金額542.89萬美元,貿易順差額450.6萬美元。

2014-2019年中國錳酸鋰進出口金額

資料來源:中國海關、智研咨詢整理

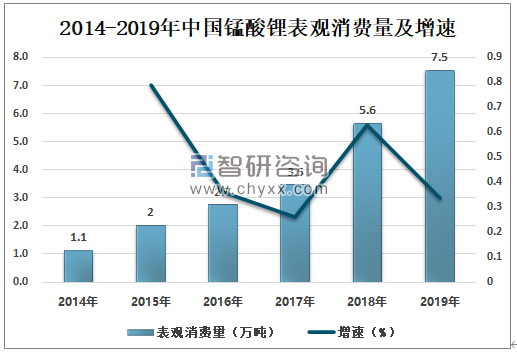

錳酸鋰主要包括尖晶石型錳酸鋰和層狀結構錳酸鋰,其中尖晶石型錳酸鋰結構穩定,易于實現工業化生產,如今市場產品均為此種結構。2014年以來中國錳酸鋰表觀消費量呈階梯式增長,2018年中國錳酸鋰表觀消費量5.6萬噸,同比增長63.01%;2019年中國錳酸鋰表觀消費量7.5萬噸,較上年增長1.9萬噸,同比增長33.63%。

2014-2019年中國錳酸鋰表觀消費量及增速

資料來源:智研咨詢整理

三、企業

2019年上半年國內錳酸鋰產量達到3.75萬噸,同比增長達到25%,增速接近三元材料,與此同時,2019年下半年錳酸鋰的新增產能也已逐漸明晰,如果全部投產,累計新增產能將達到3萬噸/年。

2019年中國錳酸鋰企業新增產能情況

公司名稱 | 新增產能 | 時間及進度 |

騰沖英唐新能源科技有限公司 | 300噸/月 | 2019年7月開始投產 |

曲靖貝塔科技有限公司 | 120噸/月 | 2019年7月開始投產,8月開始逐步放量 |

貴州丕丕丕電子科技有限公司 | 300噸/月 | 2019年8月初開始設備調試 |

浙江瓦力新能源科技有限公司 | 250噸/月 | 2019年8月左右開始上設備,年底達500噸/月 |

新鄉市弘力電源科技有限公司 | 1000噸/月 | 目前在上設備,2019年9月開始逐步放量,年底達2000噸/月 |

河北強能鋰電科技股份有限公司 | 150噸/月 | 2019年10月開始投產 |

南通瑞翔新材料有限公司 | 400噸/月 | 2019年年底開始投產 |

資料來源:智研咨詢整理

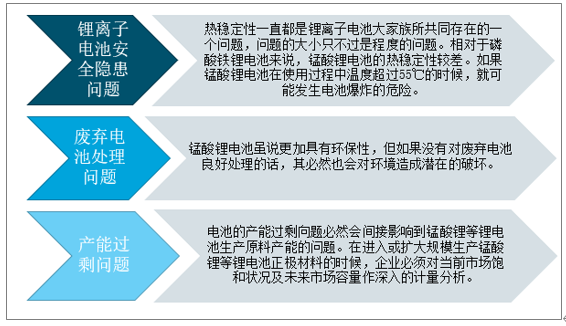

四、發展問題

錳酸鋰作為生產鋰離子電池的主要原料之一,其綜合優勢僅次于三大常用正極材料(鈷酸鋰,錳酸鋰,磷酸鐵鋰)的磷酸鐵鋰之后。但即便錳酸鋰有著成本低,無污染,制作容易,安全性能好等特點,其仍然具有一-些潛在的安全問題,其中一個就是熱穩定性問題。

錳酸鋰行業存在問題

資料來源:智研咨詢整理

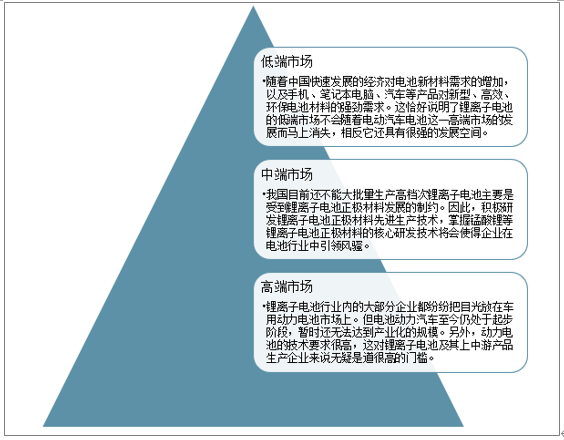

五、發展趨勢

隨著我國新能源汽車的快速發展,鋰離子電池市場也得到了較快地發展。雖然新能源汽車發展前景良好,但其核心動力電池的市場化仍然偏低,其根本原因是鋰離子動力電池的生產成本仍然偏高。

錳酸鋰未來發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國錳酸鋰行業市場研究分析及發展戰略研判報告

《2025-2031年中國錳酸鋰行業市場研究分析及發展戰略研判報告》共十二章,包含2024年中國錳工業發展狀況探究,2025-2031年中國錳酸鋰產業趨勢預測與市場預測,2025-2031年中國錳酸鋰行業投資機會探尋分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國錳酸鋰行業現狀分析:產量同比增長45.9%[圖]](http://img.chyxx.com/images/2022/0327/6905eac568c126954a74fe1d56b1eda140504ce5.jpg?x-oss-process=style/w320)

![2020年中國錳酸鋰行業供需分析:我國需求量增加 [圖]](http://img.chyxx.com/2021/06/20210611132040.jpg?x-oss-process=style/w320)