一、保險資產管理的行業地位

全球資產管理行業從經濟危機中恢復過來,進入穩定發展階段。2019年,全球管理的資產超過80萬億美元。從區域分布來看,北美和歐洲國家仍占據主導地位,資產比重相對較高,非洲和亞太地區新興市場的比例相對較小。其中,美國是世界上最大的投資基金管理中心;歐洲是第二大投資基金市場,但增長率相對較低;中國的增長率最快。

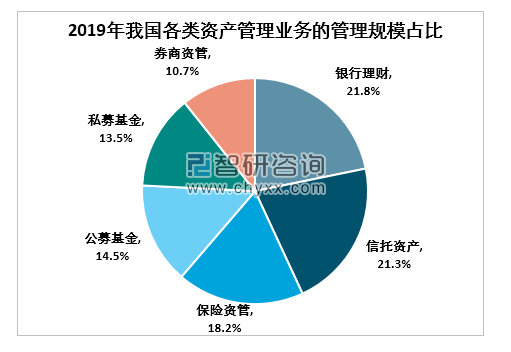

作為資產管理業務的有機組成部分,我國金融機構的資產管理規模增長迅速,主要涉及銀行、信托、基金、證券、期貨、保險等機構的多種產品類型,目前資產管理業務已經成為金融體系內最具活力和成長潛力的板塊。數據顯示,2019年我國資管市場中銀行仍為中堅力量;保險資產占據重要的市場地位,約占管理資產規模總額的18.2%。

2019年我國各類資產管理業務的管理規模占比

資料來源:智研咨詢整理

現階段,我國金融行業實行分業經營、分業監管,對資產管理行業的監管形成機構監管為主的多頭監管模式,多頭監管體制下,各子行業的監管部門、監管依據均有所不同,即使同一監管部門對不同機構業務的監管標準也不同。具體表現在產品準入、投資范圍、募集推介、信息披露、資金資產托管、投資者適當性管理等多方面。

二、中國保險資產管理行業發展歷程

由于歷史原因,國內保險資產管理業務發展滯后,一是投資品種限制比較嚴格,直到2012年市場化改革后,投資范圍和投資比例限制逐步放開;二是資產管理產品業務試點直到2013年才開始在銀行金融、信托、經紀資本管理、公有基金等子行業開展。因此,產品端和資產端是資產管理發展的主要缺陷。

2003年,中國第一家保險資產管理公司中國人保資產管理有限公司成立。2004年《保險資產管理公司管理暫行規定》頒布之后,保險資管公司迅速發展。隨著中小險企資產管理公司、合資資產管理公司以及境外資產管理公司陸續批復成立,截至2019年底,保險資產管理業參與主體增加至35家,為近五年最高。保險資管機構實行差異化發展,業務模式主要包括投資管理、投行業務、金融同業和財富管理四大板塊。

2015-2019年中國保險資產管理機構數

資料來源:中國保險資產管理業協會、智研咨詢整理

當前我國保險資管行業已經逐漸從追求規模和速度發展階段過渡到追求質量和效益的新階段,在嚴監管的同時也打開了保險資金運用的新渠道,行業發展蘊含著新機遇:

隨著統一監管的大幕拉開,資管行業回歸代客理財本源。在打破剛性兌付、推動資產凈值化轉型的背景下,理財產品收益率將下行,保險產品將更具吸引力。在政策上,保險資管緊跟市場環境和監管思路,深化保險資金運用監管規范,控制整體風險,保險資管行業將步入良性發展周期。

隨著大資管時代重塑行業格局,統一監管從統一資管信息入手,打通跨部門數據交換,資管子領域不斷轉型以適應新的監管要求。

資管行業內部競爭加劇,各資管子領域均積極探索轉型。相較于國外較高的滲透率,我國保險市場仍有重組的潛力,包括多元委托、險系基金、年金等第三方業務的持續優化。

三、中國保險資金運用余額

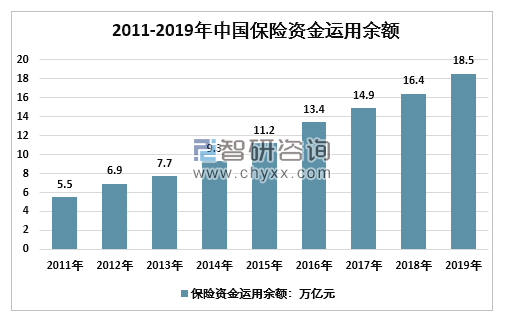

智研咨詢發布的《2020-2026年中國投資保險行業市場運行潛力及競爭格局預測報告》顯示:2019年,國內保險資金運用余額18.5萬億元,同比增長12.91%。其中,債券6403.20億元,占余額的34.56%;銀行存款25227.42億元,占余額的13.62%;股票和證券投資基金24365.23億元,占余額的13.15%;長期股權投資1.97萬億元,占10.65%。

2011-2019年中國保險資金運用余額

資料來源:銀保監會、智研咨詢整理

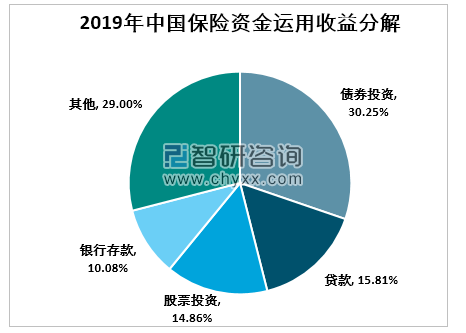

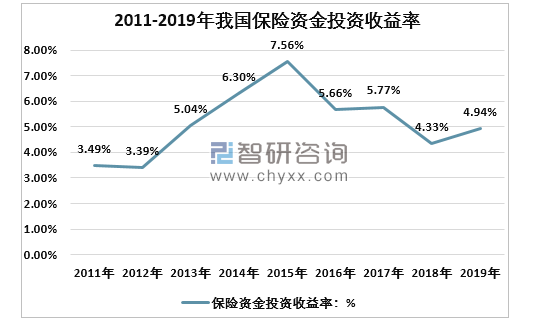

2019年,全國保險資金運用收益8824.13億元,比上年增長29.08%;投資回報率達到4.94%,比2018年提高0.61個百分點。在收入結構上,34.56%的債券投資配置仍然是保險資金使用收益的最大貢獻資產, 收益貢獻率為30.25%,二是貸款收益貢獻占收益總額的比重為15.81%,銀行存款收益占10.08%,股票投資收益占總收益的14.86%。

2019年12月末保險公司資金運用情況

- | 資金運用余額(億元) | 較年初增長(%) | 占比(%) | 占比較年初變動(百分點) | 收益(億元) | 收益率(%) |

一、銀行存款 | 25227.42 | 3.55 | 13.62 | -1.23 | 986.13 | 3.68 |

二、債券 | 64032 | 13.57 | 34.56 | 0.2 | 2613.39 | 4.35 |

1.國債 | 20672.01 | 47.37 | 11.16 | 2.61 | 675.36 | 3.97 |

2.金融債 | 20658.19 | 2.19 | 11.15 | -1.17 | 941.97 | 4.59 |

3.企業債 | 21462.84 | 2.15 | 11.58 | -1.22 | 994.88 | 4.64 |

三、證券投資基金 | 9423.29 | 8.93 | 5.09 | -0.19 | 551.49 | 6.08 |

四、買入返售金融資產 | 2047.28 | -34.12 | 1.11 | -0.79 | 52.58 | 2.5 |

五、股票 | 14941.94 | 41.37 | 8.06 | 1.62 | 1202.72 | 9.16 |

六、長期股權投資 | 19738.65 | 15.58 | 10.65 | 0.25 | 1084.28 | 5.51 |

七、投資性房地產 | 1894.27 | 5.66 | 1.02 | -0.07 | 51.26 | 2.77 |

八、保險資產管理公司產品 | 7979.27 | 6.47 | 4.31 | -0.26 | 299.59 | 3.67 |

九、金融衍生工具 | 4.61 | -- | 0 | 0 | 29.25 | 1523.57 |

十、貸款 | 29397.46 | 13.78 | 15.87 | 0.12 | 1385.25 | 4.95 |

十一、拆借資金 | 0.68 | 0 | 0 | 0 | 0.23 | 3.11 |

十二、其他投資 | 10583.71 | 20.34 | 5.71 | 0.35 | 567.96 | 5.81 |

合計 | 185270.58 | 12.92 | 100 | -- | 8824.13 | 4.94 |

資料來源:銀保監會、智研咨詢整理

2019年中國保險資金運用收益分解

資料來源:銀保監會、智研咨詢整理

2011-2019年我國保險資金投資收益率

資料來源:銀保監會、智研咨詢整理

四、中國保險資產管理行業政策解讀

2019年11月22日,中國銀保監會發布《保險資產管理產品管理暫行辦法(征求意見稿)》(簡稱“保險資管暫行辦法(征)”),作為資管新規在保險資管行業的配套細則,《保險資管暫行辦法(征)》包括總則、產品當事人、產品發行設立、產品投資與管理、信息披露與報告、風險管理、監督管理、及附則共八章。銀保監會在制定《保險資管暫行辦法(征)》時,遵循堅持保險資管產品的私募定位、堅持嚴控風險的底線思維、堅持保險資管產品的中長期特色以及堅持原則導向和規則細化相結合的原則。

保險資產管理產品管理暫行辦法

辦法條款 | 解讀 |

第十八條(產品形式)符合條件的保險資產管理機構可以開展債權投資計劃、股權投資計劃、組合類保險資產管理產品以及其他符合銀保監會規定的保險資管產品業務。保險資管產品應當面向合格投資者通過非公開方式發行。 | 明確將保險資管產品定位為私募產品;明確保險資管產品的形式以及發行方式:債權投資計劃、股權投資計劃注冊發行,組合類保險資管產品登記發行 |

第十九條(合格投資者資質)合格投資者是指具備相應風險識別能力和風險承擔能力,投資于單只產品不低于一定金額且符合下列條件的自然人、法人或者依法成立的其他組織。 | 此條明確了保險資管產品可以面向符合合格投資者資質的自然人發行,標志著保險資管正式開始參與個人財富管理 |

第二十條(投資范圍)保險資管產品可以投資于國債、地方政府債券、中央銀行票據、政府機構債券、金融債券、銀行存款、大額存單、同業存單、公司信用類債券,在銀行間債券市場或者證券交易所市場等經國務院同意設立的交易市場發行的證券化產品,公募證券投資基金、其他債權類資產、權益類資產和銀保監會認可的其他資產。保險資金投資的保險資管產品,其投資范圍應當符合保險資金運用的有關監管規定。 | 對保險資管產品的資金來源及其投向做出了區分:對于資金來源為保險資金的保險資管產品,投資范圍依然要嚴格遵守保險資金運用的規定,而對于非保險資金所投資的保險資管產品,投資范圍跟其他類資產管理產品的投資范圍相一致;辦法在投資運用方面鼓勵保險資管產品投向符合國家戰略和產業政策要求、符合國家供給側結構性改革政策要求的領域 |

第三十六條(投資要求)保險資管產品的分級安排、負債比例上限、非標準化債權類資產投資限額管理和期限匹配要求應當符合金融管理部門的有關規定。同一保險資產管理機構管理的全部組合類保險資產管理產品投資于非標準化債權類資產的余額,在任何時點上不得超過其管理的全部組合類保險資產管理產品凈資產的35%。 | 這一比例上限與資管新規其他配套細則中的要求一致,但是根據《標準化債權類資產認定規則(征求意見稿)》,債權投資計劃、資產支持計劃均明確為非標資產。債權投資計劃作為另類資產投資中的重要資產類別,后續組合類保險資管產品的另類資產投資面臨整改和投資限制的壓力。 |

資料來源:智研咨詢整理

《保險資管暫行辦法(征)》允許保險資金管理產品向個人銷售,意味著保險資金管理產品正式開始參與個人理財,為居民在財富管理行業轉型中提供了更全面、更豐富的投資目標選擇,為保險資金管理機構鋪平了市場化的發展道路。新保險資金管理條例的出臺,填補了保險資金管理產品統一監管規則的空白,規范了保險資產管理產品的業務發展,能促進和引導保險機構服務實體經濟,有效防范金融風險。

五、中國保險資產管理行業趨勢及建議

未來幾年中國資產管理市場的發展比較樂觀,主要原因是我國資管市場具有一系列利好的驅動因素支撐,包括宏觀經濟穩定增長、經濟轉型帶來的機遇、人口老齡化和居民財富積累并向金融資產轉移等。同時,金融科技為資產管理行業帶來的大量創新以及監管政策的不斷完善將進一步驅動資管市場快速發展。據預計,2030年中國資管規模將達到17萬億美元,成為僅次于美國的世界第二大資產管理市場。

在國內經濟穩增長、供給側改革、居民財富持續增長的大背景下,在管制放松、監管完善的有利環境下,國內各類資產管理子行業的邊界趨于模糊,各子行業均逐步延長自己的觸角,保險資產管理行業當抓住機遇,把握天時地利人和,在國內資管行業大爆發時占有一席之地。以下結合國際保險資產管理業務的發展趨勢的研究結論,多角度提出行業發展建議。總體可以概括為以下方面:

保險資產管理行業發展建議

資料來源:智研咨詢整理

面對更具性價比的自動化理財服務的競爭和優步、亞馬遜等科技企業在資本管理領域成功試水,傳統的資本管理機構開始逐步規劃數字化轉型戰略。我國保險資產管理機構正從長遠發展的角度,開始實踐金融科技在資本管理領域的應用。一些大中型保險資產管理公司在新技術的應用上不斷加大投入。"科技+金融"的趨勢正在深入且快速發展,不斷發展的人工智能技術、區塊鏈技術等現實需求和應用場景,使金融投資行業能夠結合、整合,真正把技術轉化為增長動力,惠及廣大投資者。2017年以來,國壽資產、平安資本管理、泰康資產、太平資產等都推出了自己的人工智能平臺,標志著保險資金管理技術應用進入新階段,形成了以人工智能為特征的綜合保險資產管理服務平臺。人工智能必將成為未來保險資產管理機構創新發展的新引擎。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國生物天然氣行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:生物天然氣在應用領域從傳統的燃料用途向高附加值產業鏈延伸 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國聚苯硫醚纖維行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:環保領域需求旺盛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)