內容概要:近年來,中國政府對環境保護和節能減排提出了更高的要求,工業領域對于高效、環保的氣體分離技術的需求日益增長。與此同時,天然氣市場的快速擴張和化工行業的轉型升級也為氣體膜市場提供了新的增長點。此外,隨著技術的進步和成本的降低,氣體膜的應用領域不斷擴大,市場規模也不斷增長。據統計2016年以來,中國氣體膜行業市場規模整體保持上升趨勢,除了2020年疫情影響外;2023年中國氣體膜行業市場規模達到469.8億元,同比上漲6.36%,估計2024年行業市場規模增長至497.9億元左右。

相關上市企業:久吾高科(300631)、鼎龍科技(603004)、瑞華泰(688323)、國風新材(000859)、長陽科技(688299)、中國石化(600028)、中國石油(601857)、恒力石化(600348)、上海石化(600688)、東華能源(002221)等。

相關企業:天邦膜技術國家工程研究中心有限責任公司、大連歐科膜技術工程有限公司、南京天膜科技股份有限公司、四川一脈科技有限公司、合肥凱華環保科技有限公司、成都賽普瑞興科技有限公司、維爾利環保科技集團股份有限公司、中凱化學(大連)有限公司、威士邦(廈門)環境科技有限公司、中成空間(深圳)智能技術有限公司等。

關鍵詞:氣體膜、碳排放、聚酰亞胺、石油化工、市場規模

一、氣體膜行業相關概述

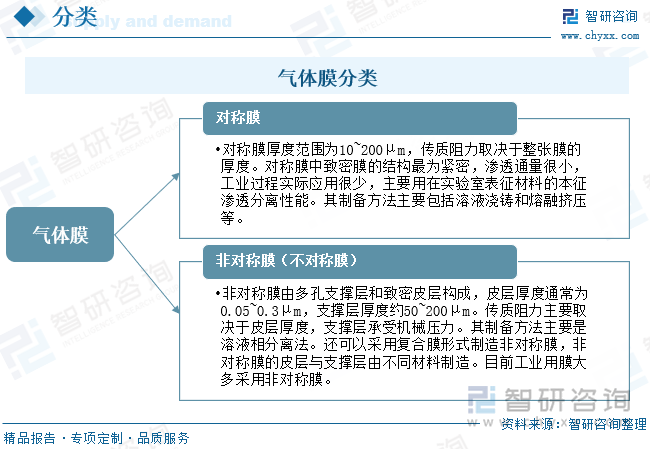

氣體膜,也稱為氣體分離膜,是一種特殊的膜材料,具有對不同氣體分子具有不同透過率和選擇性的特性。其功能在于從氣體混合物中選擇性分離特定氣體,如合成氨尾氣收集氫氣、空氣富集氧氣、石油裂解氣分離氫氣與一氧化碳、二氧化碳捕集、回收VOCs等。隨著全球能源需求增長與氣候變暖的挑戰,氣體分離膜技術被廣泛認為是未來最具前景的新型分離技術之一,核心在于開發具有更高滲透性和選擇性的新型膜材料。目前,氣體分離膜按膜結構形態分成對稱膜與非對稱膜(不對稱膜)兩大類。具體情況如下:

氣體膜行業的發展歷程可以追溯到20世紀50年代,最初以實驗室研究為主,主要應用于實驗室和小規模工業生產。這一時期的氣體分離膜技術相對簡單,主要采用物理吸附和膜過濾的方法,分離效果有限。進入20世紀70年代,隨著石油化工行業的快速發展,氣體膜技術得到了廣泛關注和應用。這一時期,膜材料的研發取得了顯著進展,特別是聚偏氟乙烯(PVDF)和聚酰亞胺(PI)等高分子材料的出現,極大地提高了氣體分離膜的分離性能和穩定性。同時,膜分離技術的工業化應用也逐漸增多,市場開始迅速擴大。21世紀以來,隨著科技的飛速發展和環保意識的增強,氣體分離膜行業進入快速發展階段。新型膜材料的研發和應用不斷涌現,如金屬有機骨架(MOF)材料、納米復合膜等,為氣體膜行業帶來了新的突破。此外,隨著新能源、環保、醫藥等領域的快速發展,氣體分離膜的市場需求持續增長,行業規模不斷擴大,競爭也日益激烈。

二、氣體膜行業產業鏈

從產業鏈來看,氣體膜行業上游主要包括高分子材料、復合材料、生產設備;中游是指氣體膜的制造;下游是指氣體膜的主要應用領域,包括石油化工、醫療保健、污水處理、食品飲料等。目前,石油化工行業為我國氣體分離膜主要應用領域,氣體分離膜在行業中的應用涵蓋了氫氣回收利用、煉廠和油田輕烴回收利用、二氧化碳回收利用、膜法富氧節能和VOCs排放控制與回收。

聚酰亞胺是一種具有優異熱穩定性、機械性能和化學穩定性的高分子材料。這些特性使得聚酰亞胺成為制備氣體分離膜的理想選擇。此外,聚酰亞胺還具有良好的成膜性和選擇性透過性,這對于氣體分離過程至關重要。近年來,我國聚酰亞胺市場規模不斷增長。數據顯示,2017-2022年我國聚酰亞胺市場規模由90.3億元增長至148.3億元,年復合增長率達到10.43%。預計2025年中國聚酰亞胺市場規模達到200億元以上。隨著聚酰亞胺行業的不斷發展,氣體分離膜的生產供應將得到保障。

隨著氣候變化問題的加劇,全球對碳排放的關注逐漸升溫。石油化工行業作為高碳排放行業,正面臨著降低碳排放的巨大壓力。氣體分離膜技術作為一項先進的分離技術,為碳捕集提供了一種高效、經濟的解決方案。因此,隨著石油化工行業的發展,對氣體分離膜的需求不斷增加。據統計,除開受疫情影響的2020年,中國石油化工行業規模上企業營業收入整體呈現增長趨勢,2023年出現小幅下降,實現營業收入15.95萬億元,同比下降1.1%,但2024年我國能源和主要化學品表觀消費量基本穩定,中國石油化工行業規模以上企業營業收入達到16.28萬億元,同比增長2.1%。

相關報告:智研咨詢發布的《中國氣體膜行業市場運行態勢及發展趨向研判報告》

三、氣體膜行業發展現狀

近年來,中國政府對環境保護和節能減排提出了更高的要求,工業領域對于高效、環保的氣體分離技術的需求日益增長。與此同時,天然氣市場的快速擴張和化工行業的轉型升級也為氣體膜市場提供了新的增長點。此外,隨著技術的進步和成本的降低,氣體膜的應用領域不斷擴大,市場規模也不斷增長。據統計2016年以來,中國氣體膜行業市場規模整體保持上升趨勢,除了2020年疫情影響外;2023年中國氣體膜行業市場規模達到469.8億元,同比上漲6.36%,估計2024年行業市場規模增長至497.9億元左右。

四、氣體膜行業競爭格局

?目前,中國氣體膜市場主要由國內企業和國際知名企業共同占據。國內企業在技術創新和成本控制方面具有一定的優勢,而國際知名企業則憑借豐富的經驗和品牌優勢占據市場份額。目前,行業內相關企業主要包括江蘇久吾高科技股份有限公司、大連歐科膜技術工程有限公司、南京天膜科技股份有限公司、四川一脈科技有限公司、中成空間(深圳)智能技術有限公司等。

?江蘇久吾高科技股份有限公司專注從事陶瓷膜、有機膜、鋰吸附劑等分離材料和分離技術的研發與應用,并以此為基礎面向工業過程分離與環保水處理領域提供系統化的膜集成技術整體解決方案、材料及配件,包括:研發、生產陶瓷膜、有機膜、鋰吸附劑等分離材料及膜成套設備,根據客戶需求設計技術方案、實施膜系統集成,以及提供運營技術支持與運營服務等。從企業經營業績來看,2024年前三季度,公司實現營業收入3.01億元,較去年同期下滑37.85%;歸母凈利潤為0.21億元,較去年同期增長75.91%。整體來看,公司歸母凈利潤增長亮眼,這是因為前三季度公司投資收益增加所致。

??大連歐科膜技術工程有限公司成立于2000年,是一家以氣體分離膜為核心技術,專業從事氣體膜產品的研發與生產,提供氣體分離純化解決方案及成套設備的國家高新技術企業、遼寧省專精特新小巨人企業。從2001年建立國內首套膜法小本體聚丙烯回收系統、2003年首套膜法VCM回收系統、2004年國內首套膜法油氣回收系統,到2007年國內首家提供氣相法聚乙烯裝置排放氣回收成套設備。歐科歷經二十多年深耕細作,已從專注膜分離撬裝設備,發展為致力于將膜技術與壓縮、冷凝、透平膨脹、深冷、變壓/變溫吸附、吸收、精餾、干燥、脫硫等分離技術耦合集成,并不斷優化升級,為客戶提供全面解決方案的創新領跑者。目前,公司已成為國內唯一能夠設計、生產和加工符合國內和多種國際標準(GB、ASME、PED、JIS、KGS、GOST、API、TEMA等)要求的氣體膜分離單元設備,并實現系統集成和自控的企業,技術水平達到國內領先、國際先進。

五、氣體膜行業發展趨勢

1、市場規模持續增長

未來,隨著全球對清潔能源和環保技術的需求不斷上升,氣體膜市場將保持穩定增長狀態。在能源行業,隨著氫能、風能和太陽能等可再生能源的快速發展,氣體膜在氫氣生產、存儲和運輸中的應用將推動市場增長。此外,化工行業的升級換代和環保要求提高,也將增加對氣體膜的需求。在環保領域,氣體膜技術在空氣和水處理中的應用將持續擴大,預計將對市場增長產生積極影響。隨著全球對環境質量的關注不斷提高,以及相關法規的日益嚴格,氣體膜市場有望在未來幾年實現更快的增長。

2、行業技術不斷進步

未來,通過引入自動化、智能化技術,如微流控技術和3D打印,可以制造出具有復雜機構的氣體膜組件,進一步提高分離效率和降低生產成本。同時,還可以將氣體膜技術與吸附、催化等技術相結合,可以開發出更高效、更全面的氣體處理解決方案。此外,通過過程模擬和優化,可以更好地理解氣體膜分離的機理,進一步提高分離效率和降低能耗。隨著技術的不斷進步,氣體膜行業有望在多個領域實現更廣泛的應用。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國氣體膜行業市場運行態勢及發展趨向研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氣體膜行業市場運行態勢及發展趨向研判報告

《2025-2031年中國氣體膜行業市場運行態勢及發展趨向研判報告》共十章,包含中國氣體膜行業發展環境洞察,中國氣體膜行業市場前景預測及發展趨勢預判,中國氣體膜行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢