內容概要:近年來,銅鎳錫合金被用作重載軸承合金材料而得到廣泛的關注。同時,為推動我國有色金屬產業的結構調整優化、加快企業轉型、提高經濟效益,研發推廣新材料和新產品,替代資源消耗過大、對環境有不良影響的傳統材料已成為許多企業重要的切入點。基于此,我國銅鎳錫合金行業迅速發展。但近兩年來,我國環保要求趨嚴,上游礦產、機械以及本行業均進入存量階段,市場擴張速度減緩。2024年,中國銅鎳錫合金市場規模為154.33億元,同比增長2.4%。

上市企業:博威合金(601137)、云南銅業(000878)、西部礦業(601168)、金田股份(601609)、海亮股份(002203)、江西銅業(600362)

相關企業:蘇州金江電子科技有限公司、無錫日月合金材料有限公司、浙江國邦鋼業有限公司、西安鋼研功能材料股份有限公司、金川集團股份有限公司、江蘇隆達超合金股份有限公司

關鍵詞:銅鎳錫合金產業鏈、銅鎳錫合金發展現狀、銅鎳錫合金競爭格局、銅鎳錫合金發展趨勢

一、銅鎳錫合金行業概述

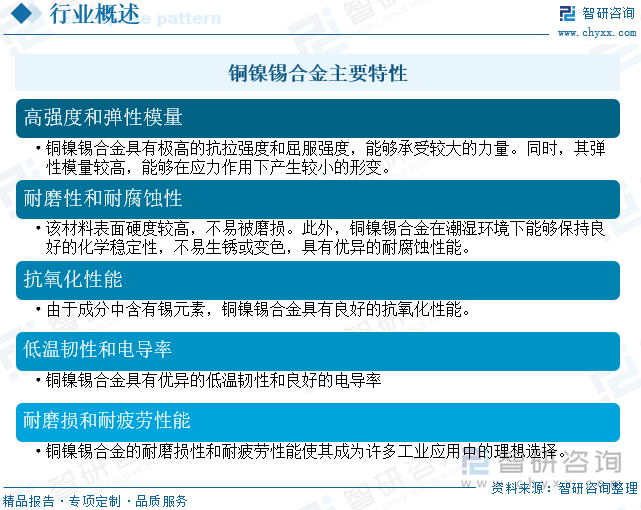

?銅鎳錫合金(CuNiSn合金)是一種由銅、鎳和錫三種元素組成的高強度、高彈性模量的合金材料,也稱為錫白銅?。它具有優異的抗腐蝕性能、抗氧化性能、電真空性能、熱穩定性能、耐磨性能和抗拉強度等特性,廣泛應用于電子、電力、機械、汽車、船舶、航空航天等領域?。

相關報告:智研咨詢發布的《中國銅鎳錫合金行業市場運行態勢及投資戰略規劃報告》

二、銅鎳錫合金產業鏈

銅鎳錫合金產業主要涉及礦石開采、冶煉加工、合金制造和產品銷售等環節?。產業鏈上游包括銅礦、錫礦、鎳礦石開采,并提純制造銅鎳錫合金的基礎原料。中游主要涉及銅鎳錫合金冶煉加工和合金制造。這一環節是將提煉得到的銅、鎳和錫按照一定比例進行配制和成型,以生產出符合要求的銅鎳錫合金產品,不同比例的原材料所煉制的銅鎳錫合金特性不同,應用領域也各有不同。銅鎳錫合金應用廣泛,涵蓋航空航天、電子電器、海洋工程、化工能源、機械制造、汽車工業、醫療設備以及軍工領域。

三、中國銅鎳錫合金行業發展現狀

當前銅鎳錫系合金有多種,根據Ni和Sn含量的差異,主要有以下牌號,包括C72600(Cu-4 Ni-4Sn)、C72650(Cu-7.5Ni-5Sn)、C72700(Cu-9Ni-6Sn)和C72900(Cu-15Ni-8Sn)等,不同成分含量的合金性能差異較大,能滿足不同的應用要求。目前牌號為C72900的Cu-15Ni-8Sn合金最受人們的重視,它是在20世紀七八十年代由美國貝爾實驗室研制成功,其性能與鈹青銅相當或部分優于鈹青銅。近年來,全球范圍內銅鎳錫合金產品的性能提升以及下游應用均有較大程度的提升,國際市場上知名企業積極尋求更加先進的制備工藝,提高合金性能,推動行業快速發展。2024年,全球銅鎳錫合金市場規模為126.45億美元,同比增長11.7%。

目前全球知名企業在銅鎳錫合金領域的技術積累深厚,能夠向客戶提供基于新材料的解決方案,客戶認知度高,無論是技術先進性,還是產品種類、產能規模,均領先于國內企業。由于銅鎳錫合金對下游產品質量至關重要,驗證周期較長、不會輕易更換,國際企業基于良好的產品質量和長期的品牌形象,具備競爭優勢。隨著下游產業的穩步發展,下游廠商對于銅鎳錫合金產品性能要求不斷提高,從而促進了銅鎳錫合金技術的迭代和發展。當前,我國的材料產業在國際產業格局中正處于由中級向高級升級發展的階段,隨著企業的技術進步和產業、消費升級,我國銅鎳錫合金產業正呈現穩步發展的良好勢態,研發能力強大的企業在一些重點、關鍵新材料的研發、制造技術與工藝及產品應用技術等取得多方面的突破,有力支撐了客戶的技術進步,給產業升級和消費升級提供了強有力的保障。據統計,近十年中國銅鎳錫合金行業專利申請數量總共達到104件。

隨著我國“大型飛機”、“高檔數控機床與基礎制造技術”、“大型油氣田及煤層氣開發”等國家科技重大專項和航空航天、軌道交通、海洋工程等高端裝備制造業的發展和進步,對于高強耐磨耐蝕銅鎳錫合金的需求越來越大。近年來,銅鎳錫合金被用作重載軸承合金材料而得到廣泛的關注。同時,為推動我國有色金屬產業的結構調整優化、加快企業轉型、提高經濟效益,研發推廣新材料和新產品,替代資源消耗過大、對環境有不良影響的傳統材料已成為許多企業重要的切入點。基于此,我國銅鎳錫合金行業迅速發展。但近兩年來,我國環保要求趨嚴,上游礦產、機械以及本行業均進入存量階段,市場擴張速度減緩。2024年,中國銅鎳錫合金市場規模為154.33億元,同比增長2.4%。

四、中國銅鎳錫合金企業競爭格局

銅鎳錫合金是我國有色金屬工業的重要組成部分。經過多年的快速發展,我國已經成為全球最大的銅鎳錫合金材料生產國和消費國,綜合實力明顯增強。面對復雜多變的國內外宏觀經濟形勢和發展環境,國內銅鎳錫合金材料企業的規模和實力在過去幾年中有了長足的進步,產品競爭力明顯提升,應用領域不斷擴大,國產化水平不斷提高,從而減少了國內對進口銅鎳錫合金材料的依賴。目前,我國銅鎳錫合金行業已經形成了相對穩定的競爭格局,行業內博威合金、云南銅業、金田股份以及蘇州金江電子科技有限公司、無錫日月合金材料有限公司、金川集團股份有限公司等占據領先地位。

1、寧波金田銅業(集團)股份有限公司

金田股份創建于1986年,專注于銅產品及先進材料制造三十八年,是全球領先的銅及銅合金材料供應商,致力于為5G通訊、新能源汽車、軌道交通、電力物聯網、智慧城市等戰略性新興產業發展提供銅材綜合解決方案。金田股份立足寧波,放眼世界,持續推進全球化布局,在寧波、江蘇、廣東、重慶、包頭、越南、泰國等建設八大生產基地,形成了產業鏈完整、規模優勢顯著、產品種類齊全的競爭優勢;并在香港、美國、德國、日本等地設立子公司,建立全球供應鏈體系和銷售網絡,為國內外客戶提供銅產品一站式的采購服務。金田股份同時還堅持轉型升級,不斷推進數字化建設。引進ERP、CRM、SRM等管理系統,建立覆蓋全業務領域的信息化管理平臺;通過自動化升級和SCADA、MES、RFID、WMS等多系統融合應用,建設數字化工廠,推進智能制造。2024年前三季度,金田股份實現營業收入918.44億元,同比增長11.7%。

2、寧波博威合金材料股份有限公司

博威合金創建于1993年,經過30多年快速發展,在全球擁有中國、德國、美國、加拿大、越南等十三大專業化制造工廠,成為集新材料、新能源等產業于一體的科技型、國際化專業制造企業集團。博威是“國家技術創新示范企業”,近年來完成新能源汽車、半導體、通訊等新材料研發項目50多項,累計獲得授權發明專利280項,主導、參與制訂了多項國際國內標準,已經成為眾多世界500強企業的戰略合作伙伴。2024年前三季度,博威合金實現營業收入145.89億元,同比增長16.48%。

五、中國銅鎳錫合金行業發展趨勢研判

1、新興市場需求快速增長

隨著東南亞、非洲等新興市場經濟的崛起,中國銅鎳錫合金產業將迎來前所未有的市場機遇。以東南亞為代表的新興市場的基礎設施建設正如火如荼地進行,對高性能材料的需求日益增長。銅鎳錫合金以其優異的物理和化學性能,在這些領域具有廣泛的應用潛力。特別是在橋梁、建筑、電力設施等基礎設施建設中,CuNiSn合金的高強度、耐腐蝕性和良好的導電性使其成為理想的選擇。未來,中國銅鎳錫合金企業將積極開拓海外市場,通過提供高質量的產品和服務,滿足當地需求,進一步提升國產品牌的國際影響力。

2、技術創新與產業升級雙輪推動

面對全球科技的不斷進步和產業升級的加速推進,中國銅鎳錫合金產業必須注重技術創新和產業升級。一方面,行業內企業將通過加大研發投入,引進先進技術和設備,提高生產效率和產品質量,以滿足市場對更高性能、更環保材料的需求。另一方面,企業將加強與科研機構和高校的合作,共同開展基礎研究和應用開發,推動銅鎳錫合金技術的不斷創新和升級,極大提升中國銅鎳錫合金產業的國際競爭力,為產業的可持續發展奠定堅實基礎。

3、應用領域多元化

隨著對銅鎳錫合金性能認識的深入和加工工藝的改進,其應用領域將進一步拓展至更多高端制造業領域。特別是在醫療器械、精密儀器等高端制造領域,銅鎳錫合金的高精度、高穩定性和良好的生物相容性使其成為不可或缺的材料。中國銅鎳錫合金企業將緊抓這一市場機遇,通過不斷改進加工工藝和提高產品質量,積極開拓這些高端應用領域,提升我國銅鎳錫合金產品的附加值和市場競爭力,為產業的多元化發展注入新的活力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國銅鎳錫合金行業市場運行態勢及投資戰略規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銅鎳錫合金行業市場運行態勢及投資戰略規劃報告

《2025-2031年中國銅鎳錫合金行業市場運行態勢及投資戰略規劃報告》共十七章,包含中國銅鎳錫合金行業企業分析,2025-2031年中國銅鎳錫合金行業發展與投資風險分析,2025-2031年中國銅鎳錫合金行業發展前景及投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)